Рынки облигаций вступили в новую эру антагонизма с правительствами, говорят управляющие фондами, поскольку инвесторы продают суверенные долги в таких крупных экономиках, как Великобритания, Франция и США, на фоне потока заимствований.

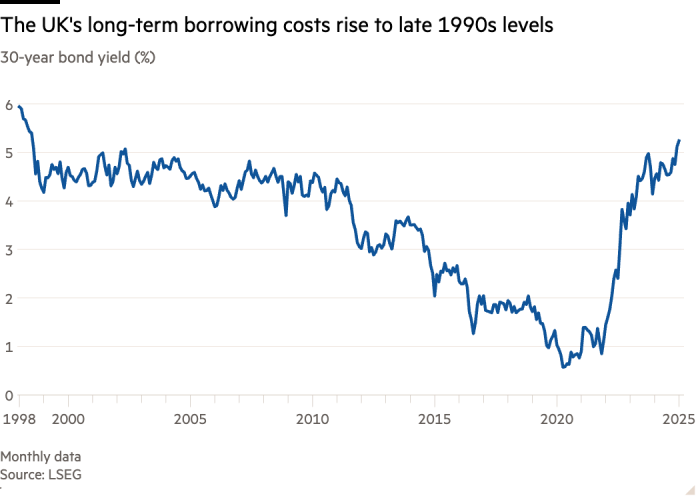

Обильный заимствованиями бюджет Великобритании в октябре спровоцировал распродажи на рынке золотых облигаций, в результате чего доходность по 10-летним облигациям достигла самого высокого уровня с 2008 года, а процентные расходы по 30-летним облигациям — до максимума в этом столетии.

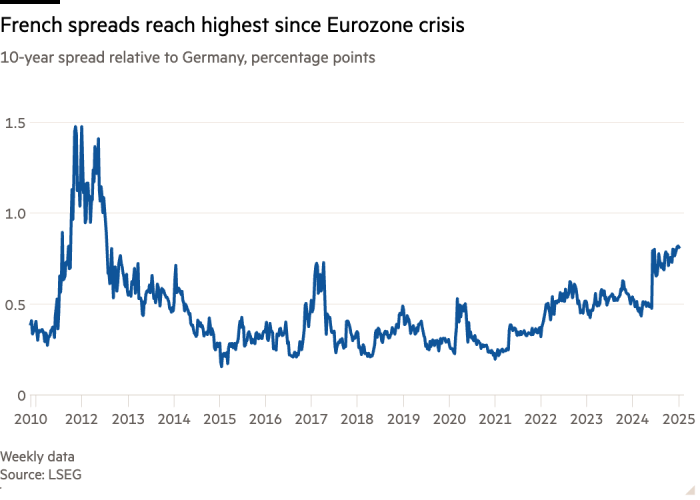

Политический кризис во Франции привел к тому, что стоимость ее заимствований стала выше, чем у Греции, поскольку она изо всех сил пытается принять бюджет мер по ужесточению поясов. В США рынок казначейских облигаций пострадал от опасений, что избранный президент Дональд Трамп будет свободно брать займы и снижать налоги.

Движущей силой этих шагов являются инвесторы в государственные облигации, которые вновь берут на себя роль стражей финансовой дисциплины, требуя более высоких доходностей, когда государственные финансы ухудшаются.

«Происходит возрождение активности на рынке облигаций», — сказал Роберт Дишнер, старший портфельный менеджер Neuberger Berman.

«Рынки не привыкли к этому, как это обычно происходит в корпоративном пространстве», — сказал он, добавив, что давление «перешло» на суверенные долги.

Высокий уровень заимствований из-за пандемии Covid помог резко повысить долговое бремя в таких крупных экономиках, как Великобритания, Франция и США. По прогнозам МВФ, чистый государственный долг в этом году превысит 100 процентов ВВП в США и Франции и будет близок к этому уровню в Великобритании.

Ежегодный дефицит увеличился и в 2025 году превысит 7 процентов ВВП США, говорят аналитики. Французское правительство планирует дефицит в 5-5,5% ВВП к 2025 году.

В Великобритании решение лейбористского правительства в октябре смягчить политику по сравнению с предыдущими планами усилило беспокойство инвесторов. Государственные заимствования составят 4,5% ВВП в текущем финансовом году, согласно официальным прогнозам, а затем снизятся до 3,6% в следующем году.

Дополнительная доходность, требуемая инвесторами в британские долговые обязательства по сравнению с немецкими 10-летними облигациями, выросла в прошлом месяце выше 2,3 процентных пункта, что является самой большой премией с 1990 года и даже выше уровня, достигнутого после злополучного «мини» бюджета на 2022 год бывшего премьер-министра Лиз Трасс.

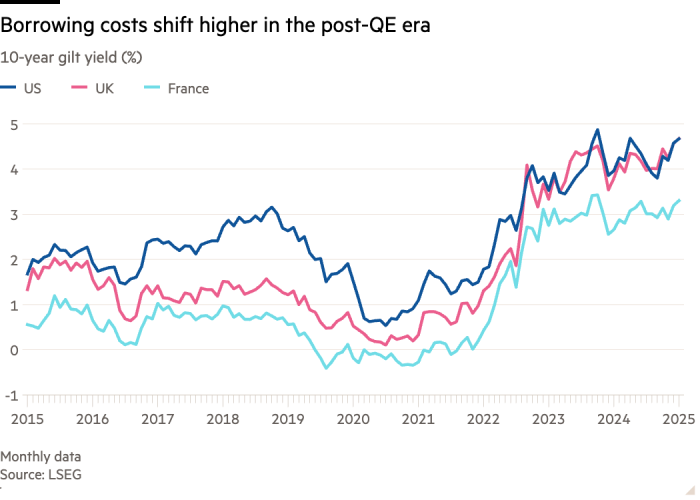

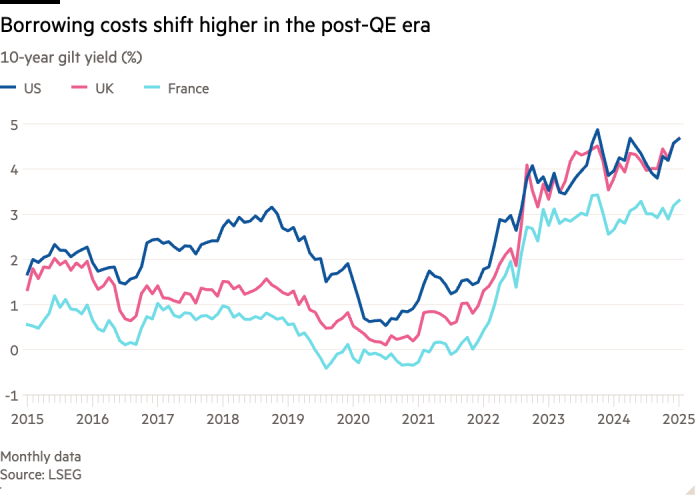

Спред Франции и Германии вырос до самого высокого уровня со времен долгового кризиса еврозоны, достигнув в ноябре 0,9 процентного пункта. Доходность десятилетних казначейских облигаций США подскочила с 3,6% в сентябре до почти 4,7%.

Эти шаги были предприняты даже несмотря на то, что центральные банки начали снижать процентные ставки, которые обычно являются основным фактором доходности облигаций, а постпандемический всплеск инфляции затих. Продажи были сосредоточены на долгосрочных долговых обязательствах, которые наиболее чувствительны к масштабам выпуска.

«Мне нравится думать, что рынок государственных облигаций — это взрослый в комнате», — сказала Эйприл ЛаРусс, глава инвестиционного отдела Insight Investment.

Обычно инвесторы в облигации обеспечивают «тихий грохот на заднем плане» принятия политических решений, но события в Великобритании и Франции продемонстрировали, как они начали усиливать давление, добавил ЛаРусс. «Они собираются сообщить правительствам (когда) они заходят слишком далеко».

Распродажи привели к сравнениям с так называемыми «линчевателями облигаций» — группой инвесторов, которые в 1990-е годы способствовали изменениям в бюджетно-налоговой политике США, заставляя повышать доходность, но в последнее время бездействовавшие. Хотя напряженность и не достигла такого уровня, управляющие фондами говорят, что произошел решительный отход от эпохи низких ставок и количественного смягчения после мирового финансового кризиса, когда покупки центральными банками были доминирующей силой на рынках облигаций.

«Очень высокий уровень долга» в таких странах, как Великобритания и Франция, побудил инвесторов вернуться к своей прежней роли «полиции, ответственной за проведение ответственной налогово-бюджетной политики», сказал Педер Бек-Фриис, экономист фондовой компании Pimco, которая управляет $2 трлн. .

«Вам не нужны большие потрясения в налогово-бюджетной политике или политических новостях, чтобы вызвать значительную (большую) волатильность» на рынках, добавил он.

Поскольку Китай распродает часть своего внешнего долга, а центральные банки сокращают свои балансы, «у нас больше нет нечувствительного к цене покупателя» облигаций, сказал Найл О'Салливан, директор по глобальным инвестициям компании Mercer. «В результате (рынки облигаций) представляют собой скорее контролирующую силу», — добавил он.

Ряд правительств берут крупные займы, пытаясь стимулировать экономический рост, и не могут успокоить рынки своими планами по ограничению бюджетного дефицита.

Банк международных расчетов предупредил в декабре, что рост уровня долга является «одной из самых больших угроз, если не самой большой угрозой для мировой экономики в будущем», а более высокая стоимость заимствований является признаком того, что рынки осознают, что им придется поглощать больше долга. .

В Великобритании инвесторы предупредили, что более высокие затраты по займам повышают вероятность того, что канцлер Рэйчел Ривз нарушит свои новые бюджетные правила, когда в марте будут опубликованы официальные прогнозы. А в декабре агентство Moody's понизило кредитный рейтинг Франции, предупредив о «петле отрицательной обратной связи между более высоким дефицитом, более высокой долговой нагрузкой и более высокими затратами на финансирование».

Активность держателей облигаций даже начинает сказываться на рынке государственных облигаций США стоимостью 26 триллионов долларов, где статус доллара как глобальной резервной валюты означает, что у большого количества инвесторов по всему миру нет другого выбора, кроме как покупать казначейские облигации.

В прошлом месяце Pimco заявила, что сокращает долю долгосрочного долга США из-за опасений по поводу устойчивости, добавив, что бдительность в отношении облигаций будет ощущаться постепенно.

«Не существует организованной группы линчевателей, готовых действовать при определенном пороге долга; изменения в поведении инвесторов обычно происходят постепенно и с течением времени», — сказал управляющий активами.

Однако обещания Трампа по снижению налогов могут спровоцировать такой сдвиг, если он выполнит их в полном объеме, считают некоторые инвесторы.

«Если республиканцы попытаются включить все, что обсуждалось в ходе предвыборной кампании, не заплатив за большую часть из них, на мой взгляд, это действительно усилит угрозу возвращения линчевателей облигаций», — сказал Сонал Десаи, директор по информационным технологиям с фиксированным доходом в управляющем активами Франклине Темплтоне. .