Разблокируйте информационный бюллетень White House Watch бесплатно

Ваш путеводитель по тому, что означают выборы в США в 2024 году для Вашингтона и всего мира.

Автор является директором по исследованиям и соучредителем Energy Aspects.

Сейчас многие на энергетических рынках верят, что избранному президенту Дональду Трампу удастся снизить цены на нефть, возможно, даже дальше, чем во время правления Джо Байдена.

Нефть марки Brent в течение последних нескольких месяцев колебалась в районе 70 долларов. И это несмотря на то, что члены группы ОПЕК+ на своей последней встрече согласились замедлить запланированное увеличение добычи, удалив большую часть ожидаемого профицита в 2025 году. И это несмотря на вероятную агрессивную позицию Трампа в отношении Ирана, которая, вероятно, приведет к снижению доступности нефти из страны. Хотя в условиях санкций экспорт иранской нефти и конденсата, по нашим данным, достиг 1,8 млн баррелей в день при Байдене по сравнению с 0,4 млн баррелей в день при Трампе.

Команда Трампа, судя по всему, полагает, что увеличение добычи в США может смягчить последствия роста цен из-за потери иранской нефти. Проблема в том, что он не может одновременно иметь низкие цены на энергоносители и рекордную внутреннюю добычу нефти и газа, потому что американским производителям сланцевой нефти нужны более высокие цены, чем восемь лет назад, чтобы поддержать инвестиционный аргумент в пользу постепенного роста добычи нефти. Но что более важно, рост производства в США становится все более стремительным. Производство энергии в стране продолжит уверенно расти, но это, возможно, не окажет такого же влияния на цены на нефть, как раньше.

Администрация не может реально добавить что-либо близкое к 3 млн. баррелей в день дополнительных мазутов в течение следующих четырех лет, как заявил кандидат от Трампа в Министерстве финансов Скотт Бессент. Это вопрос ресурсов, а не проблема регулирования. Для такого уровня добычи просто не хватает неиспользованных баррелей. Мы ожидаем, что рост добычи нефти за тот же период составит лишь 0,4 млн баррелей в сутки. Это будет означать увеличение на 3 процента по сравнению с нынешним уровнем.

У Белого дома есть лишь несколько рычагов, чтобы стимулировать более быстрый рост предложения. Это может позволить дополнительную аренду федеральных площадей. Но запасы не сданных в аренду площадей на суше ограничены, а для аренды на море может потребоваться десятилетие работы, прежде чем будет закачан первый баррель. Реформа системы разрешений для новых энергетических проектов теоретически могла бы ускорить бурение на уже арендованных федеральных землях, но ее реализация может оказаться сложной даже при контролируемом республиканцами Конгрессе из-за юридических, экологических и племенных соображений.

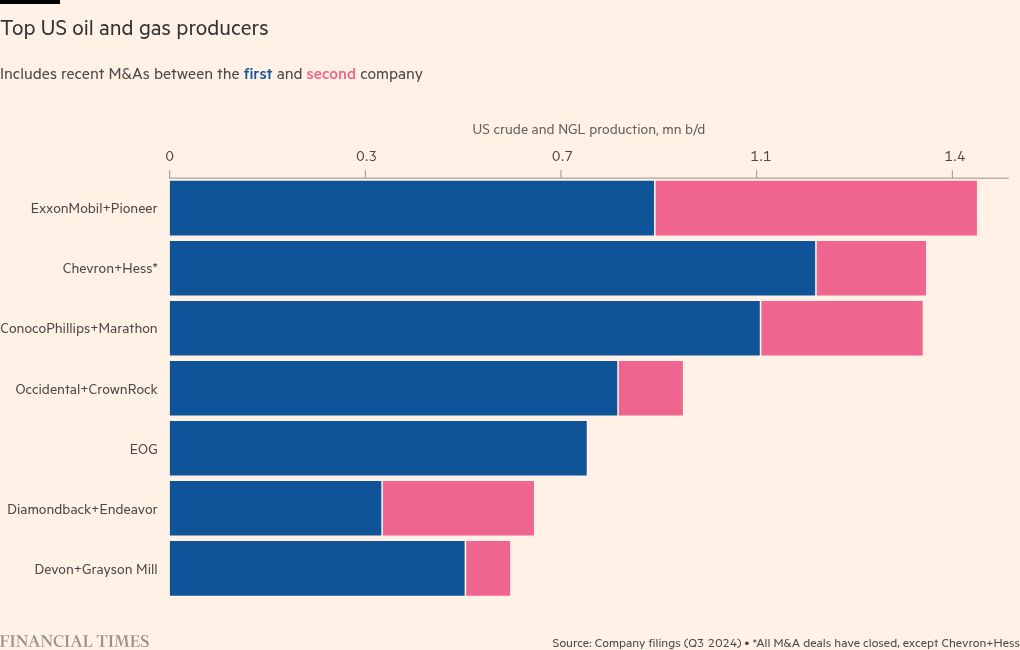

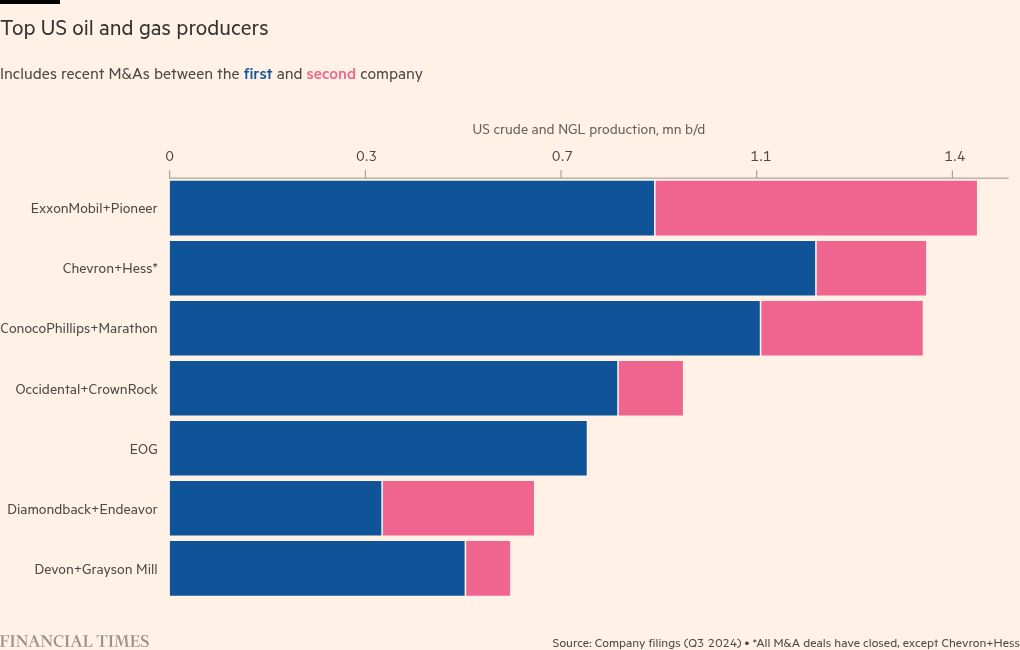

Упрощение процесса получения разрешений на строительство газопроводов могло бы позволить увеличить добычу в Пенсильвании. А прекращение паузы, введенной Байденом в отношении лицензий на экспорт СПГ, может увеличить международные продажи газа из США к концу десятилетия. Субсидии были бы политически непопулярны, хотя, вероятно, есть некоторые налоговые изменения, которые могли бы помочь американским производителям оказаться в маржинальном положении. Но производители уже сигнализируют об ограниченном росте. Chevron, самый быстрорастущий крупный производитель в Перми в последние годы, сократил запланированные инвестиционные расходы в этом регионе на 2025 год и не прогнозирует ускорения роста добычи нефти. Вместо этого рост замедлится до однозначных цифр. Основная часть пермского роста Chevron в следующем году будет приходиться на площади в Нью-Мексико, где добывается относительно больше газа и сжиженного природного газа, такого как пропан, чем нефти.

Одним из потенциальных преимуществ, на который стоит обратить внимание, может стать производство, поддерживаемое частным капиталом. Более низкие процентные ставки и недавние сигналы ОПЕК+ могут способствовать расширению этого соглашения. Но публичные компании, такие как Chevron, по-прежнему находятся под давлением своих инвесторов, требующих ограничить расходы в пользу доходов акционеров.

Консолидация в Перми также замедляет разработку сырой нефти, поскольку более крупные группы скупают более мелкие, добавляя перспективы в запасы будущих проектов. Ожидается, что добыча во вторичных сланцевых бассейнах, таких как Баккен в Северной Дакоте/Монтане и Игл Форд в Техасе, снизится, поскольку производители все больше выходят за пределы площадей высшего уровня.

Объемы поставок газа и сжиженного природного газа будут расти гораздо быстрее, поскольку строящиеся дополнительные мощности по экспорту СПГ повышают цены из-за увеличения спроса на побережье Мексиканского залива, стимулируя возвращение к росту в бассейнах в регионе Аппалачей и вокруг Хейнсвилля в Луизиане/Техасе. Мы также видим, что запасы газа и природного газа растут гораздо быстрее в пермском периоде и в бассейнах, где растет число старых сланцевых скважин. По мере старения такие скважины имеют тенденцию добывать больше газа по сравнению с нефтью.

Таким образом, мы прогнозируем, что добыча газа вырастет на 10 млрд кубических футов в день в течение этого периода времени (до 2028 года), а также на 0,6 млн кубических футов газа в сутки. Это составляет 2,7 млн баррелей в сутки при пересчете в нефтяной эквивалент с точки зрения содержания энергии. Другими словами, 3 мб/д, о которых говорил Бессент, на самом деле — это 3 мб/д нефтяного эквивалента в день, причем большую часть работы выполняют «нефтяные эквиваленты».

Джесси Джонс, руководитель отдела разведки и добычи компании Energy Aspects, участвовал в написании этой колонки.