Будьте в курсе бесплатных обновлений

Просто зарегистрируйтесь в Пенсии по месту работы myFT Digest — доставляется прямо на ваш почтовый ящик.

Ни одна область принятия политических решений больше не страдает от «неурядиц», чем пенсионное обеспечение. Пенсионные механизмы формируют национальное процветание и личную безопасность на протяжении нескольких поколений. «Долгосрочность» — единственный разумный подход.

Однако то, что сделала Великобритания, увы, является противоположным. Как я отметил в колонке, опубликованной в июне 2023 года, эта недальновидность привела к тому, что люди, работающие в частном секторе, оказались в одном из двух «углов». В одном углу расположены схемы с установленными выплатами, которые предлагают гарантированные пенсии, при этом инвестиционный риск и риск долголетия несут спонсоры схем. Но это оказалось не по карману. В результате такие схемы сейчас исчезают, за исключением, в частности, правительственных структур. В другом углу определены схемы взносов, в которых риски несут отдельные вкладчики. Страна также оказалась с большим количеством мелких фондов и, как следствие, с высокой удельной стоимостью и узким спектром активов.

К счастью, политики наконец осознали эти недостатки. Это одна из самых больших возможностей для полезных перемен, которой пользуется нынешнее правительство. В своей речи в особняке министр финансов Рэйчел Ривз показала, что она это понимает. Она подчеркнула, например, план заставить «86 органов управления местными государственными пенсионными планами консолидировать все свои активы в восемь пулов». Она также подчеркнула намерение консолидировать схемы постоянного тока и улучшить портфель инфраструктурных проектов. Прежде всего, она рассказала об обзоре, который проводит Эмма Рейнольдс, министр финансов и Министерства труда и пенсий по вопросам пенсий.

Это уникальная возможность создать пенсионную систему, способную повысить как процветание, так и безопасность. Необходимость сделать это теперь широко (хотя, неизбежно, не повсеместно) признана. Какие соображения должны лежать в основе будущих реформ? Вот пять.

Во-первых, следует помнить, что пенсионные системы формируют структуру сбережений и инвестиций в экономику. Их не следует рассматривать исключительно с точки зрения обеспечения безопасности в старости для конкретных бенефициаров. Эти долгосрочные договорные соглашения влияют на благосостояние пересекающихся поколений в очень отдаленном будущем. Они также влияют на судьбы людей в пределах поколений. Не в последнюю очередь пенсионные механизмы затрагивают тех, кто не является прямым бенефициаром. Короче говоря, все выигрывают, если другие экономят и разумно инвестируют, тем самым делая экономику более динамичной и процветающей.

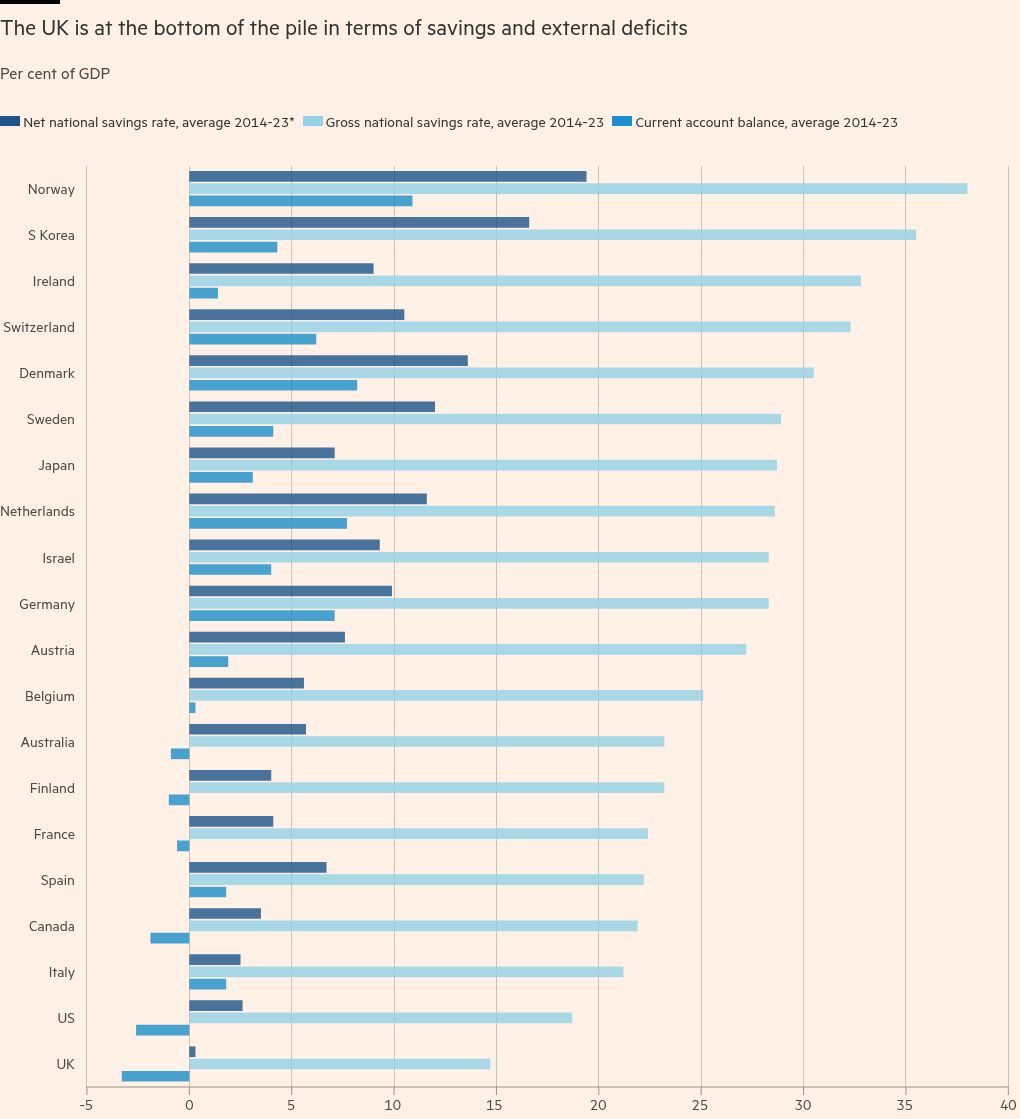

Во-вторых, пенсии помогают определять уровень национальных сбережений. В Великобритании в этом контексте слишком мало внимания уделяется хронической нехватке сбережений. Обратите внимание, что в период с 2014 по 2023 год средняя доля валовых сбережений в ВВП составляла 38 процентов в Норвегии, 36 процентов в Южной Корее, 28 процентов в Германии, 22 процента во Франции, 19 процентов в США и 15 процентов. в Великобритании. Доли сеть национальные сбережения (после обесценивания) в 2014–2023 годах составили 19 процентов в Норвегии, 17 процентов в Корее, 10 процентов в Германии, 4 процента во Франции, 3 процента в США и близкие к нулю в Великобритании.

Нормы сбережений – это далеко не все. Но уровень сбережений в Великобритании отчаянно низок. Неудивительно, что страна также имеет постоянный дефицит текущего счета, который в среднем составлял 3 процента ВВП с 2014 по 2023 год. Вывод прост. При нынешних обстоятельствах ей придется столкнуться с еще большим дефицитом текущего счета, если она захочет инвестировать гораздо больше, что было бы и рискованно, и дорого. Альтернативно, ему придется экономить больше. Существует только три возможных способа сделать это: большой сдвиг доходов в пользу корпоративных прибылей; существенное ужесточение налогово-бюджетной политики; или более высокие сбережения домохозяйств. Единственным надежным средством достижения последнего являются более высокие стандартные пенсионные взносы, в идеале, по крайней мере, вдвое превышающие сегодняшние 8 процентов, по крайней мере, для более высокооплачиваемых слоев населения. К счастью, это в любом случае понадобится для обеспечения достойных пенсий.

В-третьих, необходимо найти баланс между желанием использовать пенсионные накопления в качестве катализатора внутренних инвестиций и необходимостью обеспечить хорошую прибыль. Блеяние по поводу последнего со стороны тех, кто настаивал на том, что лучшее, что можно сделать с фондами DB, — это вложить их в государственные облигации, когда последние были самыми дорогими, просто смешны. Тем не менее, этот вопрос имеет значение.

В-четвертых, управление инвестиционным риском и риском долголетия требует сотрудничества между поколениями и внутри них. Вот почему ответом станут консолидированные коллективные схемы постоянного тока. Очень жаль, что не удалось перевести остаточные схемы БД в КДЦ. Вместо этого они с треском умирают в руках страховой индустрии.

Наконец, пенсионная реформа, вполне вероятно, станет самым важным экономическим наследием нынешнего правительства. Будьте смелыми. Думайте о долгосрочной перспективе. Получите это правильно.

martin.wolf@ft.com

Следуйте за Мартином Вольфом с мойFT и дальше Х