Разблокируйте информационный бюллетень White House Watch бесплатно

Ваш путеводитель по тому, что означают выборы в США в 2024 году для Вашингтона и всего мира.

Писатель является автором книги «Двести лет путаницы: удивительная история британской экономики».

Одной из общих черт, проходящих через прогнозы банков и управляющих активами на 2025 год, было почти консенсусное мнение о том, что доллар будет укрепляться дальше в ближайшие 12 месяцев. Как и многое другое в повестке дня новой администрации Трампа, разговоры о стоимости доллара порой были противоречивыми.

Сам Дональд Трамп вместе со многими своими ключевыми советниками по торговой политике уже давно утверждает, что сильный доллар сделал американский экспорт дорогим, стимулировал импорт и лишил американцев рабочих мест в промышленности. Однако другие, назначенные на ключевые должности, такие как Скотт Бессент, номинированный на пост министра финансов, публично заняли более традиционную позицию и поддержали сильный доллар.

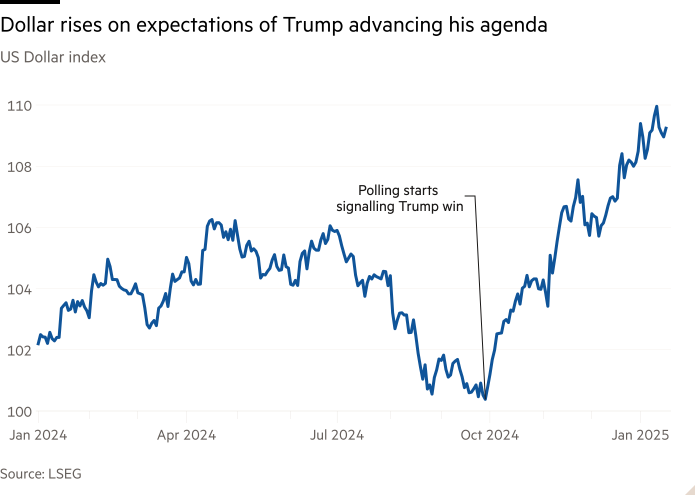

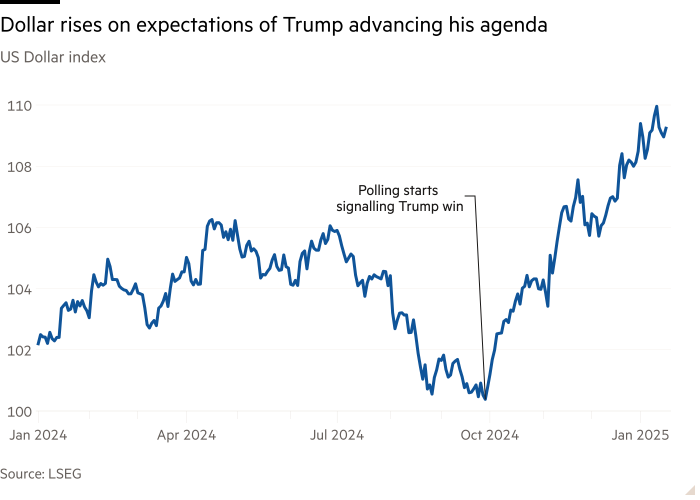

Чего бы ни желала новая администрация, рынки, похоже, вполне уверены, что результатом станет укрепление доллара, а не его ослабление. Доллар вырос примерно на 8 процентов с конца сентября, когда инвесторы начали учитывать растущую вероятность победы Трампа в ноябре. Укрепление доллара стало ключевым компонентом сделки Трампа, охватившей Уолл-стрит в прошлом году. В общих чертах, сделка Трампа представляет собой предположение, что новый президент будет доводить до конца все аспекты своей повестки дня, которые одобряют рынки, в то время как его более широкая партия будет удерживать его от всего, что им менее интересно.

Снижение налогов и дерегулирование повысят прибыль и доходность фондового рынка, в то время как возникающий в результате более высокий дефицит будет плохим, но не катастрофическим для казначейских облигаций США. Рынки ожидают, что доходность американских государственных облигаций вырастет по сравнению с контрфактической оценкой отсутствия Трампа, но неявно предполагают, что этого повышения будет недостаточно, чтобы встряхнуть фондовый рынок. Однако растущая разница процентных ставок с другими странами с развитой экономикой, по логике сделки Трампа, будет достаточной, чтобы подтолкнуть доллар выше. Угроза повышения тарифов, которая приведет к тому, что из Америки уйдет меньше долларов, с ноября усилила блеск доллара.

Таким образом, общее мнение заключается в том, что доллар останется сильным, даже если новый президент время от времени будет заходить в социальные сети и громко стонать по этому поводу. Однако есть как минимум три причины беспокоиться о том, что этот консенсус является самоуспокоенным.

Тарифы – первое. Экономическая теория предполагает, что в краткосрочной перспективе новые тарифы действительно могут привести к укреплению валюты. Валюта торгового партнера, на которого распространяются новые ограничения, часто обесценивается, чтобы компенсировать, по крайней мере частично, стоимость тарифов. В целом именно так и было с китайским юанем в 2018–2019 годах. Но в долгосрочной перспективе тарифы связаны с меньшим объемом импорта и экспорта и общим ослаблением экономики. Эта слабость в конечном итоге приводит к снижению процентных ставок и, следовательно, к более слабой валюте. Тарифы могут дать доллару краткосрочную поддержку, но ослабят его в среднесрочной и долгосрочной перспективе.

Во-вторых, стоит серьезно отнестись к мысли о том, что когда Трамп говорит, что хочет более слабого доллара, он действительно имеет это в виду. Угроза гораздо более высоких тарифов для основных торговых партнеров Америки вполне может оказаться всего лишь первым шагом в попытке загнать этих торговых партнеров в некую форму многостороннего соглашения о снижении стоимости доллара. Можно не сомневаться, что автор Искусство сделки не хотел бы провести саммит в Мар-а-Лаго, чтобы председательствовать на переговорах. Конечно, механизм такой сделки окажется непростым. Соглашение Плаза 1985 года, на котором министры финансов США, Великобритании, Западной Германии, Франции и Японии встретились для обсуждения международных обменных курсов, иногда рассматривается как модель. Но сегодня мировая экономика находится в совершенно другом месте. Пять участников 40 лет назад представляли около 45 процентов мирового ВВП по паритету покупательной способности, по сравнению с более чем 25 процентами сегодня.

Другую серьезную угрозу стоимости доллара можно найти за пределами традиционной сферы экономической политики. В работе экономистов Барри Эйхенгрина, Арно Мела и Ливии Читу, проведенной в 2017 году, изучались геополитические основы стоимости международных валют. В целом страны держат большую часть своих резервов в валюте страны, предоставляющей им гарантии безопасности. Согласно этому аргументу, обеспечение безопасности США своим союзникам помогает поддерживать стоимость доллара и удерживает стоимость заимствований США ниже, чем она была бы в противном случае. Если эти гарантии безопасности начнут отменяться, то доля доллара в международных резервах может начать падать, что создаст еще один встречный ветер.

С сентября доллар демонстрирует сильный рост, но многие мнения, лежащие в основе этого роста, могут оказаться принятием желаемого за действительное.