Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Теперь для инвесторов будет хорошее время, чтобы обуздать их энтузиазм, лишь немного. Этот год начался с быков в основном под контролем. Акции США уже выросли примерно на 4 процента, что сделало это одним из более сильных первых месяцев в любой год за последнее десятилетие.

Повторная переоборудование Дональда Трампа в качестве президента США открыла новый период «духа животных» среди руководителей бизнеса, как сказал ветеран-инвестор Стэн Друкенмиллер на этой неделе. Главные руководители «где -то между облегчением и легкомысленным» в результате выборов, сказал он CNBC. Между тем, американские банки находятся в «Go-Mode», сказал старший исполнительный директор JPMorgan The Davos Mudd, в то время как Crypto находится на пороге входа в «банановую зону», согласно ее бустерам. (Нет, я тоже. Очевидно, это хорошо, хотя и указывают на то, что цены собираются расти.)

HSBC придерживается хорошей вибрации. На этой неделе его команда с несколькими активами обрисовала «чрезвычайно положительный» фон для рискованных активов в первой половине этого года-сценарий, который он назвал «Златовласкими лицами на стероидах», вполне психическим образом.

Риск испортить все удовольствие, некоторые наблюдатели рынка, включая некоторых оптимистов, немного нервничают. Первой большой причиной является мировой рынок правительственных облигаций, который стал шатким началом года. Это не совсем плохо — это отражает продолжение чудо экономического роста США. Но это также отражает ожидание того, что инфляция будет продолжать оставаться вокруг и что Федеральная резервная система будет бороться за то, чтобы сохранить снижение процентных ставок — независимо от того, насколько Трамп хотел бы. На полях это также предполагает, что менеджеры активов требуют несколько более высокой температуры прибыли для кормления правительственной казны.

Каким бы ни был вам предпочтительным повествованием, дело в том, что инвесторы облигаций были ошибочны (снова), и что результирующее падение цен поднимет доходность (снова). Самый важный эталон из всех-10-летняя доходность США-намного выше 4,5 процента. Это знаменует собой восстановление цен с середины января, но все еще достаточно высок, чтобы подорвать дело для загрузки акций.

Как сообщили мои коллеги на этой неделе, американские акции теперь достигли своего самых дорогих пунктов по сравнению с облигациями в поколении. Становится все труднее оправдать поиск в дальнейшие акции, когда их ожидаемая прибыль по сравнению с доходами накапливалась до сих пор ниже безрисковой ставки.

Питер Оппенгеймер, главный глобальный стратег по акционерным акционерным акциям в Goldman Sachs, отметил на мероприятии в шикарном лондонском офисе банка, что акции в значительной степени отбросили эту конкуренцию от облигаций — в значительной степени потому, что оптимизм вокруг роста настолько сильна. Но это оставляет акции теперь «уязвимыми для дальнейшего роста доходности».

Это немного глупо, но, тем не менее, правда, что здесь много зависит от круглых чисел, которые действуют как полезные психологические указатели для инвесторов. Большой тест был бы, если бы мы доставлялись на 5 процентов. В этот момент произойдет одна из двух вещей: ненавистники облигаций капитулируют и заключают некоторые сделки, чтобы снова вернуть урожайность, или продажа усилится, и каждый класс активов будет чувствовать боль. Моя сильная догадка — это первый.

Мы еще не являемся в тот момент, но, как выразилась Лиза Шалетт, директор по инвестициям Morgan Stanley Wealth Management, на этой неделе, «мы все еще на критическом уровне».

«Мы действительно приближаемся к почтовому индексу, где немного более медленный рост и немного более высокие показатели становятся смертельной комбинацией для рынков», — сказала она. В результате она скептически относится к тому, что акции в целом, и в частности, высокотехнологичные фондовые рынки США, могут продолжить впечатляющий пробег последних двух лет. Шалетт ожидает прибыли в акциях США от 5 до 10 процентов в этом году. Это неплохо, при каком-либо отрезке, но в каждом из последних двух лет это не повторение показателей более 20 процентов с лишним.

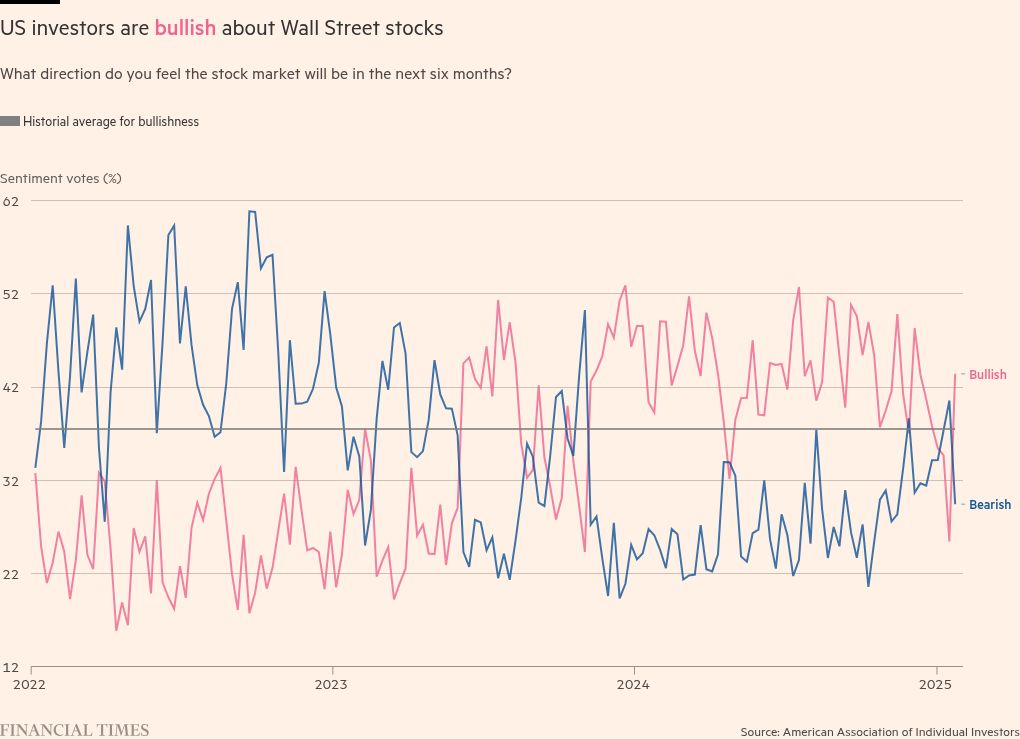

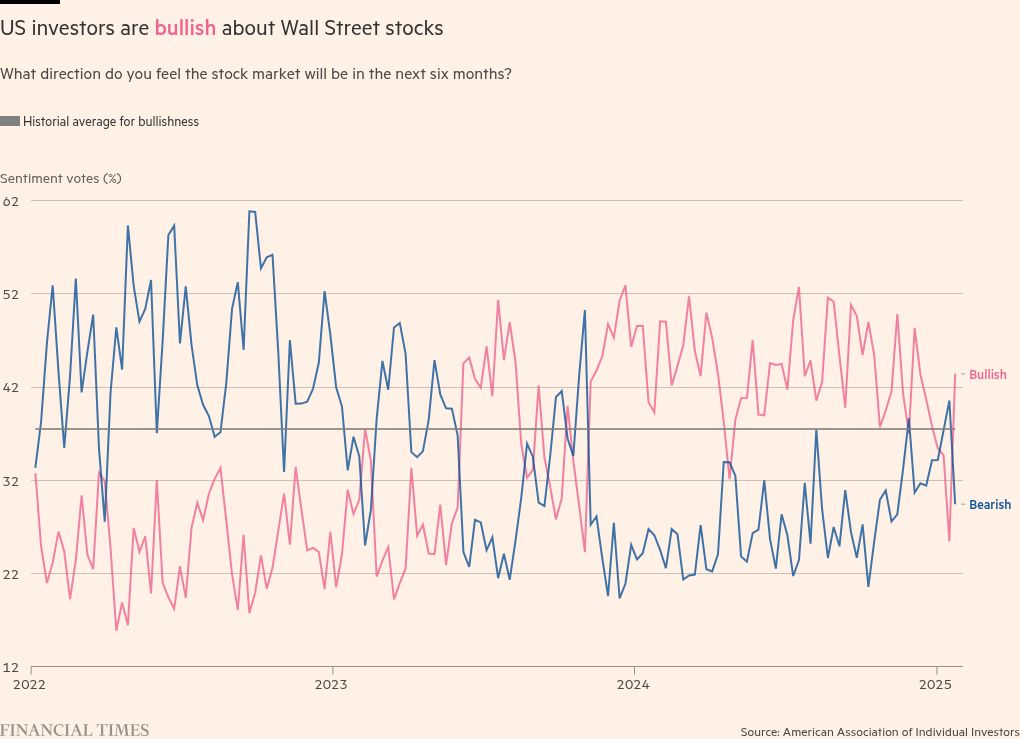

Другим фактором, навязывающим сигналы тревоги, является уровень самого оптимизма, особенно среди розничных инвесторов. Американская ассоциация индивидуальных инвесторов сообщила, что настроения «взлетели» в своем последнем ежемесячном опросе. Ожидания того, что цены на акции будут расти в течение следующих шести месяцев примерно на 18 процентных пунктов до января, сообщили AAII.

Даже оптимистичные менеджеры по благосостоянию, которые консультируют многих из этих инвесторов, трудно сдерживать их. Росс Мэйфилд, инвестиционный стратег для Baird Private Wealth Management, сказал мне на этой неделе, что он верит в бычий рынок, хотя и с половиной внимания доходности облигаций, которые продвинулись «вверх и вправо без очевидной причины». Но он видит анекдотические признаки того, что американская тема исключительности становится чрезмерно укоренившейся среди его клиентов. «Я начинаю получать вопросы о том, нужно ли вам вообще диверсифицировать», — сказал он.

Ничто из этого не является причиной бежать на холмы и укрытие в самых безопасных активах, которые вы можете найти. Но воздух становится несколько тонким на этих высотах, и потенциал для проскальзываний от новой президентской администрации США сильна. Оптимизм стеклянных глаз редко заканчивается хорошо, независимо от того, насколько мускулистыми становится Златовласка.

katie.martin@ft.com