Более высокие процентные ставки и более низкие потребительские расходы сжимают насыщенные долгами компании, поддерживаемые группами частного акционерного капитала, заставляя их либо реструктурировать за счет банкротства, либо купить время для восстановления через урегулирование в стороне от корт с кредиторами.

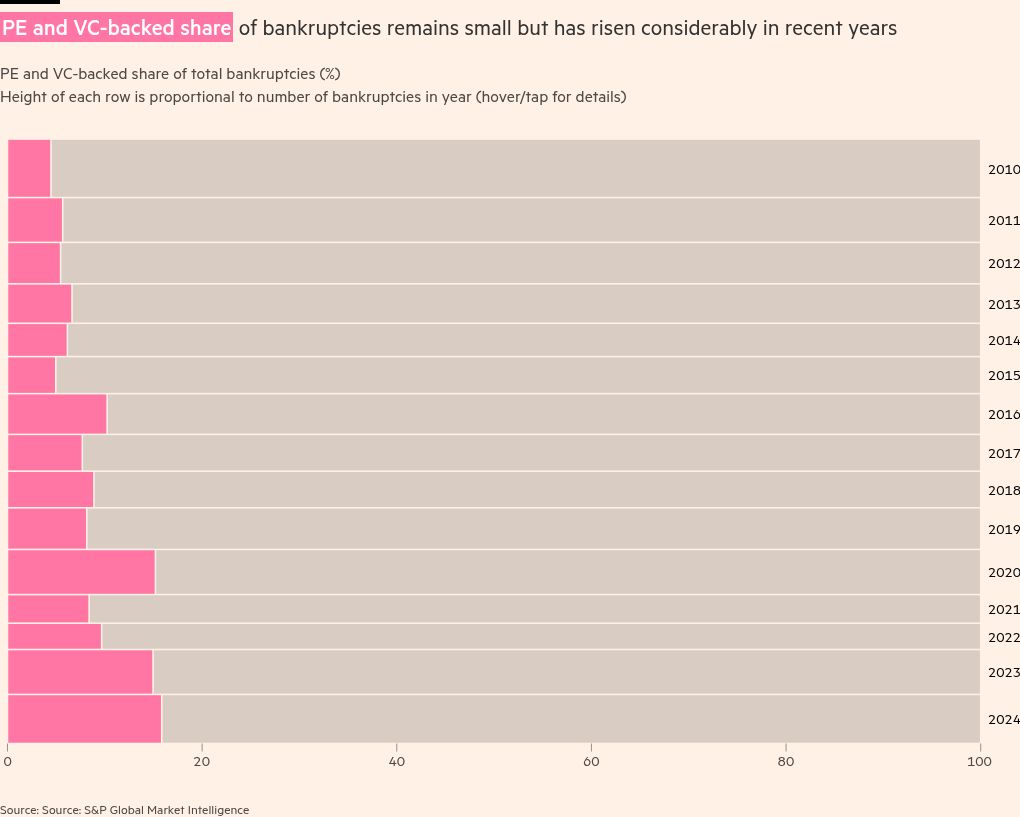

Стресс на компании, поддерживаемые частными акциями, проявляется самым резким в недавнем исследовании S & P Global Market Intelligence, которое показывает, что рекордное число из 110 компаний, поддерживаемых капиталом и венчурным капиталом, подали на банкротство в 2024 году.

Эти неудачи, сконцентрированные в потребительских и медицинских секторах, показывают, как даже несмотря на то, что уровень безработицы в США остается низким, а плуги S & P 500 все выше, некоторые уголки корпоративной Америки страдают, и многие компании изо всех сил пытаются выжить под давлением высоких процентных ставок , более низкие потребительские расходы и калечащие стеки долга.

«Я думаю, что первоначальная причина, по которой компании подают на банкротство, когда они были предметом приобретения частным акционерным капиталом, заключается в том, что в Дуэйн Моррис слишком много долгов», — сказал Лоуренс Котлер, партнер по юридическим делам, который фокусируется на банкротстве в Дуэйн Моррис. «Все используется для рукояти».

В прошлом году высокие процентные ставки потратили на корпоративный ландшафт США, а банкротства достигли самого высокого уровня с момента финансового кризиса. Но компании PE и VC, поддерживаемые VC, были особенно тяжелыми, поскольку портфельные компании включают растущую-и записную долю корпоративных банкротства, согласно данным S & P.

Данные, которые датируются 2010 годом, включают частные компании с большинством частных акционерных владений, а также включают в себя некоторые общедоступные компании с стратегическими инвестициями меньшинства от частных инвестиций.

Болеещий анализ FTI Consulting, сосредоточенный на более крупных заявлениях частных акций, не показывает аналогичного роста, но отмечает в за последние годы тактику внесудебного, подавляющую количество банкротства, связанных с частным акционерным капиталом, в последние годы.

Чрезвычайные долговые нагрузки были сложнее, чтобы добывать по повышению ставки Федеральной резервной системы, что напрямую повлияло на стоимость оплаты с плавающей ставкой, извлеченные спонсируемыми акционерными компаниями. Эти высокие процентные ставки в настоящее время оставались повышенными в течение почти трех лет, и шансы облегчения в виде агрессивных сокращений уменьшились.

Компания по разработке программного обеспечения ConvergeOne, взятая Private CVC Capital Partners в 2019 году, иллюстрирует проблемы, с которыми сталкиваются компании частных портфелей.

Группа программного обеспечения, известная своими продуктами облачной и кибербезопасности, и теперь называемой C1, в последующие годы после последнего поглощения поступила на покупку, взяв на себя долг, чтобы занять семь компаний незадолго до того, как начали расти процентные ставки.

В конце концов, долг оказался слишком большим, чтобы поддерживать. Весной прошлой весной Convergeone подал на банкротство всего за 21 млн. Долл. США в банке и 1,8 млрд долларов в долг. CVC отказался от комментариев, и Convergeone не ответил на запрос о комментарии.

«Потребители ищут способы найти ценность при укусах инфляции», — сказал Майк Бест, менеджер с высоким уровнем портфеля в Barings. «Рынок усеян банкротства в потребительских продуктах и розничных секторах», — добавил он.

В то время как большинство компаний, поддерживаемых частным акционерным капиталом, терпят неудачу из-за того, что из-за слишком большого количества проблем долга и операционных, в некоторых случаях возникают острые обвинения. Один из основных случаев: мгновенные бренды, которые делают популярную скороварку мгновенного горшка, стали одним из тех горячих оспариваемых корпоративных неудач.

В 2019 году Cornell Capital приобрела мгновенные бренды за 600 миллионов долларов. К 2023 году производитель приборов на кухне подал на банкротство. Вскоре после того, как Компания искала защиту суда, кредиторы обвинили Корнелла в том, что он сифонизировал большие суммы денежных средств в казну компании.

Кредиторы подали в суд на Cornell Capital и некоторых руководителей в ноябре за то, что они «разграбили портфельную компанию», получив дивиденды в размере 345 млн. Долл. США для своих инвесторов, которые, как утверждает, оставили мгновенные бренды неплатежеспособными.

Судебный процесс по обвинениям запланирован на начало в этом году. Представитель Cornell Capital в заявлении под названием обвинения в иске «необоснованными атаками» и оспаривал о том, что рекапитализация дивидендов привела к банкротству мгновенных брендов, вместо этого сославшись на «невозможные макроэкономические события».

Между тем, внесудебные маневры для предотвращения несостоятельности, обычно называемых управлением ответственностью или LMES, выскочили, когда компании стремятся избежать главы 11.

«Спонсоры прямых инвестиций имеют повышенный интерес к LMES», — заявил в интервью Дэвид Мейер, глава юридической фирмы Vinson and Elkins по реструктуризации и реорганизации. «Основное внимание уделяется: как мы можем обратиться к ситуации вне суда?»

Хотя это и популярно, решение редко длится. Чуть менее половины респондентов в опросе Alixpartners от октября описали упражнения по управлению ответственностью как успешные. Только 3 процента сказали, что они оказались постоянными исправлениями.

Несмотря на усилия по предоставлению несостоятельности, некоторые компании заработали сомнительное различие в том, чтобы вступить в разбирательство «Глава 22» или «Глава 33», что прозвение, указывающее на их второе или третье последовательное банкротство.

Одним из самых последних таких случаев является Joann, базирующаяся в Огайо ткани и магазины швейных принадлежностей с сотнями мест, тысячи сотрудников и две отдельные заявки на банкротство в прошлом году.

Джоанн был уединен в частной компании за 1,6 млрд долларов в 2011 году частной инвестиционной фирмой Leonard Green и Partners. Затем фирма взяла на себя Joann Public в 2021 году, оставаясь своим крупнейшим акционером.

Бизнес вырос в 2020 году благодаря популярности вязания крючком и других ремесел во время блокировки COVID-19. Но продажи замедлились, поскольку пандемия возрола, более высокие ставки более чем удвоили процентные выплаты компании и проблемы с цепочкой поставок, затрачивали его запасы, даже если 96 процентов ее магазинов были положительными, согласно заявкам.

Компания подала на банкротство в марте. Он появился через месяц после сокращения половины своего долга в 1 млрд долларов, но в конечном итоге вернулся в главу 11 в начале этого месяца, на этот раз обвиняет трудности, чтобы поставщики доставки продуктов. Джоанн и Леонард Грин не ответили на запросы о комментариях.

«Прилив ушел, и многие лодки раскачиваются», — сказал Джерролд Брегман, партнер по закону BG. Частные инвестиционные компании предпочитают продавать или плавать свои активы с прибылью, добавил он. «Как правило, все, что они хотят сделать, это добраться до ликвидности и заработать немного денег».