Будьте в курсе бесплатных обновлений

Просто подпишитесь на Суверенные облигации Myft Digest — доставлен непосредственно в ваш почтовый ящик.

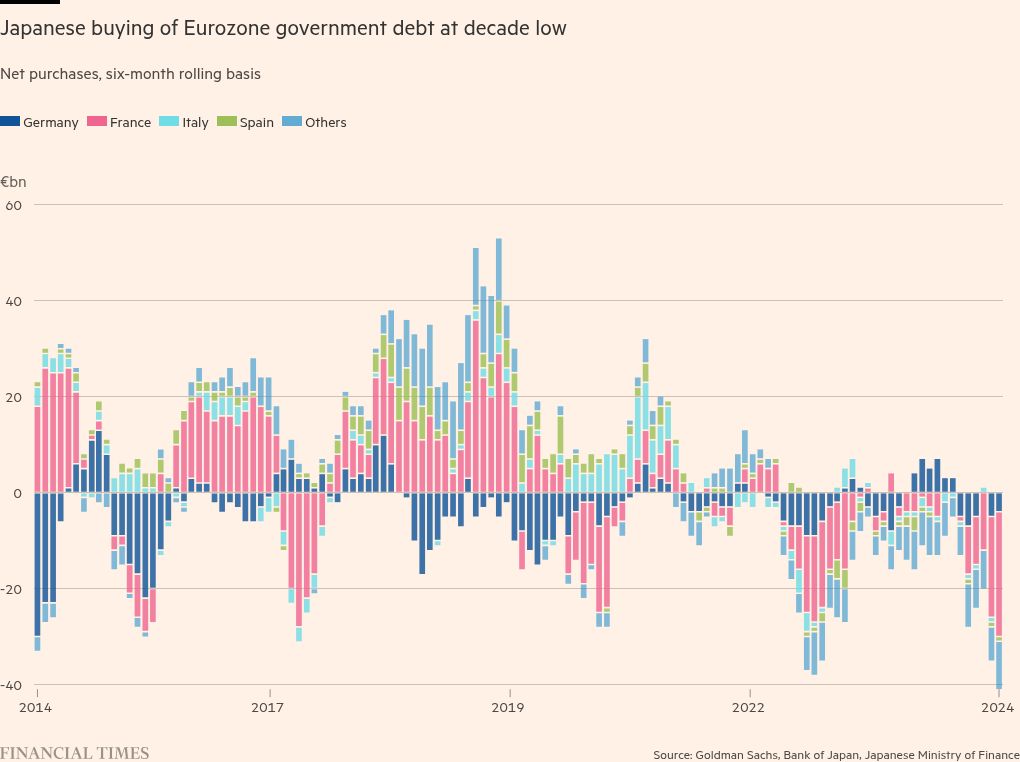

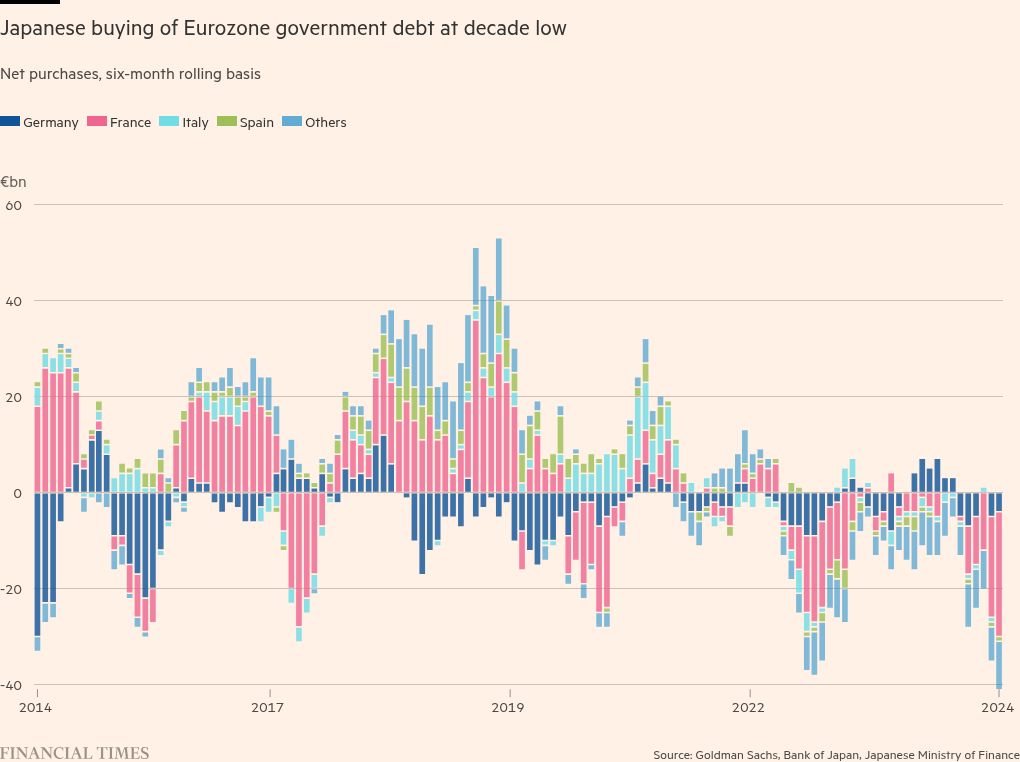

Японские инвесторы продают государственный долг Еврозоны самыми быстрыми темпами за более чем десятилетие, а аналитики предупреждают, что переход одного из краеугольных владельцев облигаций блока может привести к резким рыночным распродажам.

Чистые продажи японских инвесторов выросли до 41 млрд. Евро за шесть месяцев до ноября — последние данные, которые будут опубликованы — согласно данным Министерства финансов Японии и Банка Японии, составленных Goldman Sachs.

Перспектива более высокой доходности облигаций в домашних условиях и политических потрясений в Европе, включая крах правящей коалиции в Германии, ведущей к выборам в следующем месяце, а также беспорядки во Франции, которая действовала в соответствии с законодательством о чрезвычайном бюджете, ускорили продажи, говорят аналитики. Полем Французские облигации были наиболее продаваемыми в течение периода в 26 млрд евро.

Продажи добавляют дополнительное давление на задолженные европейские правительства, уже сталкивающиеся с скачкой затрат на заимствования, и подчеркивают, как рост процентных ставок японских процентов после многих лет на негативной территории изменяет финансовые рынки по всему миру.

Японские инвесторы, возвращающиеся домой, являются «правилом игры для Японии и глобальных рынков», — сказал Ален Бокобза, глава отдела глобального распределения активов в Société Générale.

Хотя японские инвесторы были чистыми продавцами еврозоновых облигаций в течение большей части последних нескольких лет, этот темп увеличился в последние месяцы.

Японские инвестиционные потоки долгое время были «стабильным источником (европейского) спроса на государственные облигации», — сказал Томаш Виладек, экономист управляющего активами T Rowe Price. Но рынки в настоящее время «входят в эпоху бдительности облигаций», где «быстрые и насильственные распродажи» могут происходить чаще.

Гарет Хилл, менеджер фонда облигаций в Royal London Asset Management, сказал, что сценарий «давно был проблемой для владельцев европейских государственных облигаций, учитывая исторически высокие владения (среди) японских инвесторов» и может оказать давление на рынок.

Кроме того, растущие затраты на хеджирование против колебаний стоимости иены сделали зарубежные долги все более непривлекательными. Несмотря на то, что он снизился с пика в 2022 году, когда учитываются расходы на хеджирование, 10-летняя доходность государственных облигаций Италии для японских инвесторов составляет чуть более 1 процента, что примерно такая же, как и 10-летняя доходность японцев, согласно Noriatsu Tanji Главный стратег Бонда Мизухо ценных бумаг в Токио. Он указал на региональные банки в Японии как среди основных продавцов европейского долга.

«Японские инвесторы должны довольно усердно спросить о себе, в какой степени они должны иметь иностранные облигации», — сказал Андрес Санчес Балказар, глава отдела глобальных облигаций в Pictet, крупнейшего менеджера по активам в Европе.

NORINCHUKIN — один из крупнейших институциональных инвесторов Японии — в прошлом году заявил, что планирует разгрузить более 10 т. Иностранных иностранных облигаций в этом финансовом году. В ноябре во втором квартале он зафиксировал потерю около 3 млрд. Долл. США после того, как он принял убытки по большим владениям иностранных правительственных облигаций.

По словам аналитиков, отката от японских инвесторов оказывает более высокое давление на доходность облигаций, которые уже поднялись выше, так как Европейский центральный банк начал сокращать свой баланс после обширной программы покупки облигаций.

Франция, которая имеет один из самых глубоких рынков облигаций в Европе и исторически была фаворитом среди японских инвесторов из -за дополнительной доходности, которую он предлагает по сравнению с тоническим германским долгами, в последние месяцы наблюдала крупные японские оттоки.

В период с июня по ноябрь, когда политический кризис усилился, что привело к падению правительства Мишеля Барнье, общий отток японских фондов достиг 26 млрд. Евро по сравнению с продажами всего 4 млрд. Евро за тот же период в предыдущем году.

«Нет сомнений в том, что для Франции база покупателей изменилась», — сказал Симус Мак -Горн, глава отдела глобальных ставок в JPMorgan Asset Management.

За последние 20 лет японские инвесторы стали краеугольным инвестором на нескольких рынках облигаций, так как ультра-низкие урожайности дома сделали иностранные инвестиции более привлекательными, в том числе для крупных инвесторов, таких как пенсионные фонды, которым необходимо купить безопасное суверенное долг.

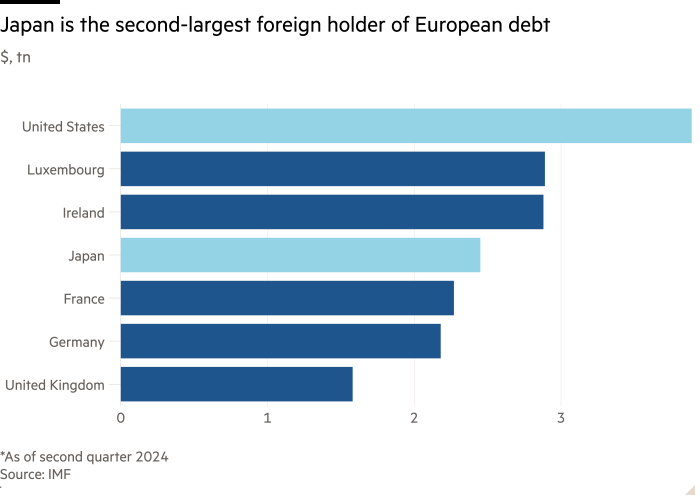

По данным IMF, общее количество иностранных облигаций со стороны японских институциональных инвесторов достигли 3 триллионов долларов на своем пике в конце 2020 года.

Однако, поскольку японские инвесторы начали искать доходность дома, за последние пять лет их чистая покупка глобальных долговых ценных бумаг сократилась до 15 миллиардов долларов — что далека от примерно 500 млрд долларов в таких покупках, которые они сделали в Предыдущие пять лет, согласно расчетам Алекса Этра, макро -стратега в Exante.

«В то время как японские облигации были совершенно непривлекательны для внутренних инвесторов в прошлом, они сейчас более привлекательны», — сказал Горэн JPMorgan. «Это структурное изменение».