Откройте информационный бюллетень White Watch Watch

Ваш гид о том, что означает выборы в США в 2024 году для Вашингтона и мира

Это может быть не его намерение, но Дональд Трамп снова делает европейские рынки.

С дня выборов в ноябре, индекс акций США, S & P 500, впервые пробился выше 6000, с увеличением 6 процентов. Американские компании и глобальные инвесторы явно любят элементы повестки дня президента, особенно импульс сократить красную ленту (давайте посмотрим, какие ужасы появляются из этого позже) и налоги. До сих пор так много американской исключительности.

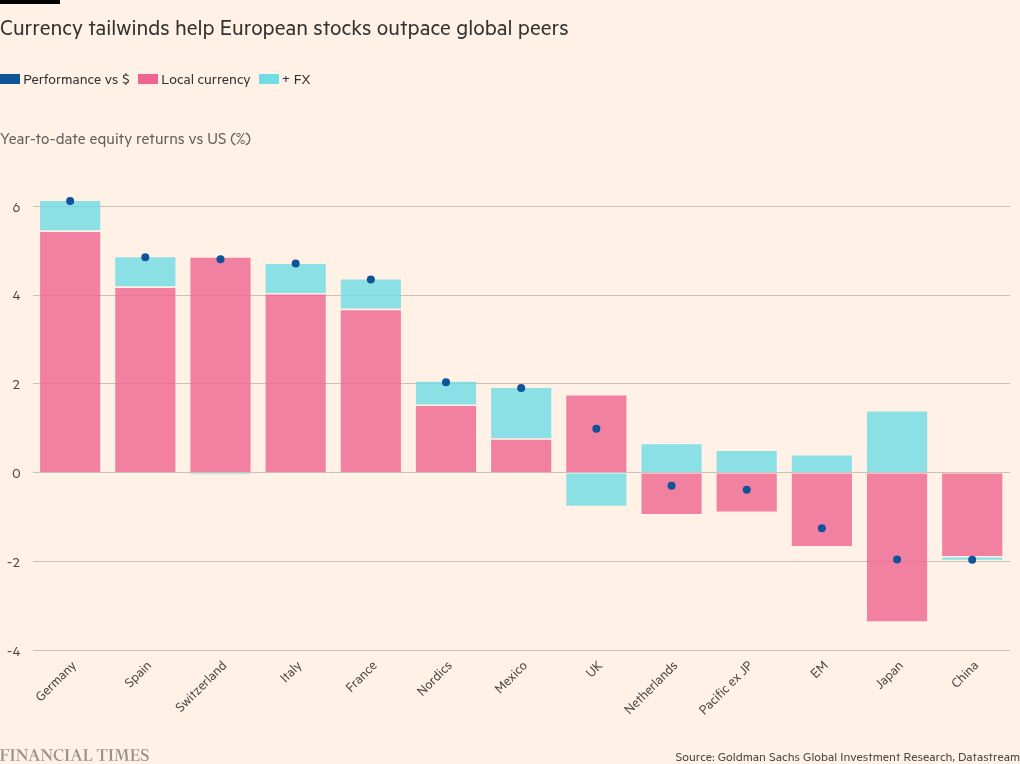

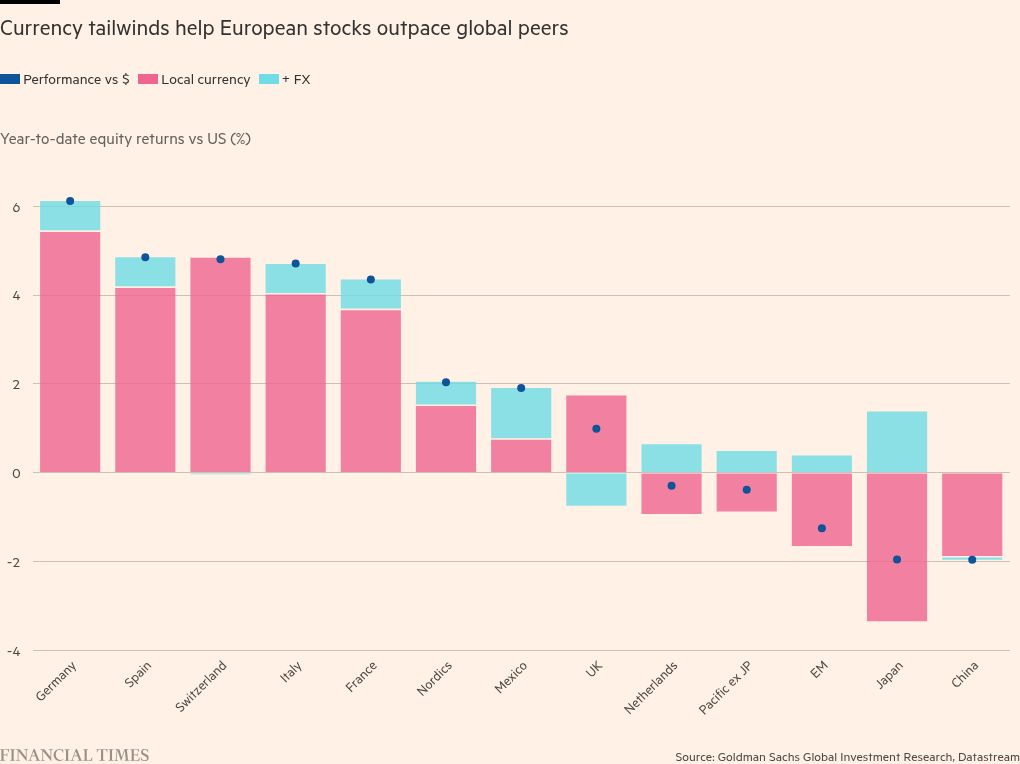

Но эффективность рынка Европы тоже не была слишком потертой. Индекс Pan-Continental Euro Stoxx 600 соответствовал своему американскому аналогу с увеличением 6,2 % за тот же период. В предполагаемой экономической пустоши Германии акции выросли почти на 14 процентов, что достигнет рекордного высокого уровня после рекордного максимума. Даже европейские банк акции находятся в разрыве, что до сих пор более чем на 11 процентов в этом году.

В Великобритании индекс FTSE 250 акций FTSE 250 остается местом, где весело умирает, но FTSE 100 также побил записи и получил примерно ту же степень, что и его двоюродный брат США.

Может ли президент США действительно нести ответственность за все это? По -своему, частично.

Во -первых, Трамп, по крайней мере, на данный момент не ушел с торговыми тарифами в Европе. Конечно, у него все еще есть время, но в преддверии переизвенности своего места в Белом доме, и в первые почти две недели работы он сосредоточил свои тарифные усилия на Мексике, Канаде, Колумбии (кратко) и , в удивительно меньшей степени, Китай. Помимо тревожного Дании, отметив экспансионные проекты на автономной территории Гренландии, Трамп не ударил по барабану в Европе так сильно, как опасалась.

В своем последнем опросе инвесторов Bank of America отмечает, что фактор, в сочетании с разумными уровнями стабильности на рынках облигаций, означал, что менеджеры фондов смогли поддерживать позицию, стремящуюся к риску, позволяя «отставать» рискованные активы «играть в догоняние ” Банк заявил, что переход из акций США и в ЕС в месяце на январский опрос был самым большим за 25 лет.

«Отсутствие тарифов США на Европу, вероятно, помогло», — говорят аналитики RBC. «Это не значит, что это может быть не в будущем, но это не кажется самой неотложной проблемой».

Другим элементом является стоимость евро, стерлинга и других европейских валют по отношению к доллару. Доллар не разрывается выше или гладко, как надеялись истинные верующие Трампа — черный глаз для очень популярной ставки, особенно среди хедж -фондов. Но стоимость доллара явно поднялась на сильную опередию победы Трампа по выборам и инаугурации, а затем потом успокоилась — классический случай «Купить слух, продавать факт».

Таким образом, евро, например, с середины января, но все еще около 7 процентов ниже, где он стоял в конце сентября-примерно тот момент, когда инвесторы перешли к мнению, что Трамп победит на выборах. Это полезно для европейского экспорта.

Между тем, как мы видели на этой неделе, Европейский центральный банк по-прежнему остается прямо в режиме вырезания ставок, набрав еще одну четверть точки с контрольной ставки в четверг, и с большей вероятностью появится. В отличие от этого, ФРС застряла, с рынками, которые накапливаются в немногих, если в течение этого календарного года. Опять же, это рецепт для евро, по крайней мере, оставаться относительно слабым, даже если он не рухнет так, как ожидали некоторые торговые приверженцы Трампа.

Более того, хорошо известное в Европе отсутствие блестящих технических акций, которые долгое время рассматривались как слабость, выглядят как нечто большее преимущество, так как шок, поставляемый на рынках на этой неделе, появляется дешевые и, казалось бы, качественные инструменты искусственного интеллекта хорошего качества из Китая.

Это помогает Европе несколькими способами: один из них заключается в том, что, если Китай может сделать это, Европа тоже сможет усилить свою игру ИИ, как и Франция Мистраль и другие уже пытались. Другое заключается в том, что это подчеркивает, как тарифы США являются потенциальной собственной целью, которая может оказаться благом для других основных экономик.

На мероприятии на этой неделе Пол Джексон из Invesco нарисовал то, как ограничения на импорт США могут в конечном итоге удержать страну в долгосрочной перспективе. «Компании в США имеют меньшую конкуренцию, поэтому вы оказываетесь более высоким уровнем цены за то же количество товаров», — сказал он, и с более низкими инновациями для загрузки.

Анжела Чжан, автор книги Высокая проволока: как Китай регулирует большие технологии и управляет своей экономикойСделал аналогичный момент на страницах Financial Times за неделю до того, как Китай Deepseek не соревновался в глобальных рынках, указывая на то, что торговые ограничения заставили Китай работать усерднее и умнее не отставать от США. Более широкий урок здесь заключается в том, что слишком рано, чтобы действительно объявить США победителем в технической гонке. Европа и Азия могут наверстать упущенное.

Все это составляет более широкое видение американской темы исключительности, которая доминировала в перспективе в этом году как от банков, так и от инвесторов. Выделение некоторых синих и золотых мега -шляп (конечно, в Китае) может быть хорошей идеей.

katie.martin@ft.com