Откройте информационный бюллетень White Watch Watch

Ваш гид о том, что означает выборы в США в 2024 году для Вашингтона и мира

Рынки дают Дональду Трампу проход, даже палец вверх. На этой неделе его угроза по стратегическим друзьям и соседям стратегических друзей и соседей не разделили акции и вздрогнули за долларом, но инвесторы в значительной степени держали свое нерв. Возможно, они ждут, чтобы увидеть, соответствует ли его действию его слова. Большая часть тревоги рассеялась еще до того, как Трамп согласился задержать в Мексике и Канаде.

Это не единственная сцена радикальной неопределенности, которую инвесторы предпочитают игнорировать. В то же время (это была долгая неделя), клика Acolytes Elon Musk корняла вокруг оружия правительства, надеясь сократить расходы, даже получая доступ к основной системе сантехники казначейства. Министр казначейства Скотт Бессент стремился заверить общественность, что это «не какая -то бродячая группа», и судья вступил в систему доступа к сотрудникам Маск. Но в то время как фискальные ястребы могут повысить перспективу сокращения бюджета, демократы в Конгрессе возмущены очевидным отсутствием чеков, балансов и норм. Опять же, однако, сообщение с рынков такова: продолжить. Мы крутые с этим.

Отказ от того, чтобы принять президента по его слову, может быть хорошим для краткосрочной стабильности рынка. Но это не значит, что он не имеет никаких затрат. В государственных облигациях США носят блестящий щит непомерной привилегии. Быть домом для доминирующей резервной валюты планеты обеспечивает планету вокруг норм, которые не пользуются другими крупными экономиками. Это не испаряется в одночасье. Но смены спроса на казначейство с момента переизбрания Трампа в ноябре показывают некоторые трещины в доспехах. Этот рынок создает головоломку в течение нескольких месяцев. Федеральная резервная система сильно снизила процентные ставки с сентября, но цены на облигации продолжают падать. В результате затраты на заимствование для дяди Сэма и всех остальных оставались повышенными. Это довольно странно.

Да, инфляция по -прежнему мешает, и да, экономика США по -прежнему находится в хорошей форме, наращивая спрос на облигации. Проблемы с устойчивости финансового роста также могут сыграть свою роль. Но еще одно объяснение, установленное в прошлом месяце Рашадом Ахмедом, экономистом в Управлении США по контролеру валюты, и Алессандро Ребуччи, профессора Университета Джона Хопкинса, потенциально более тревожна.

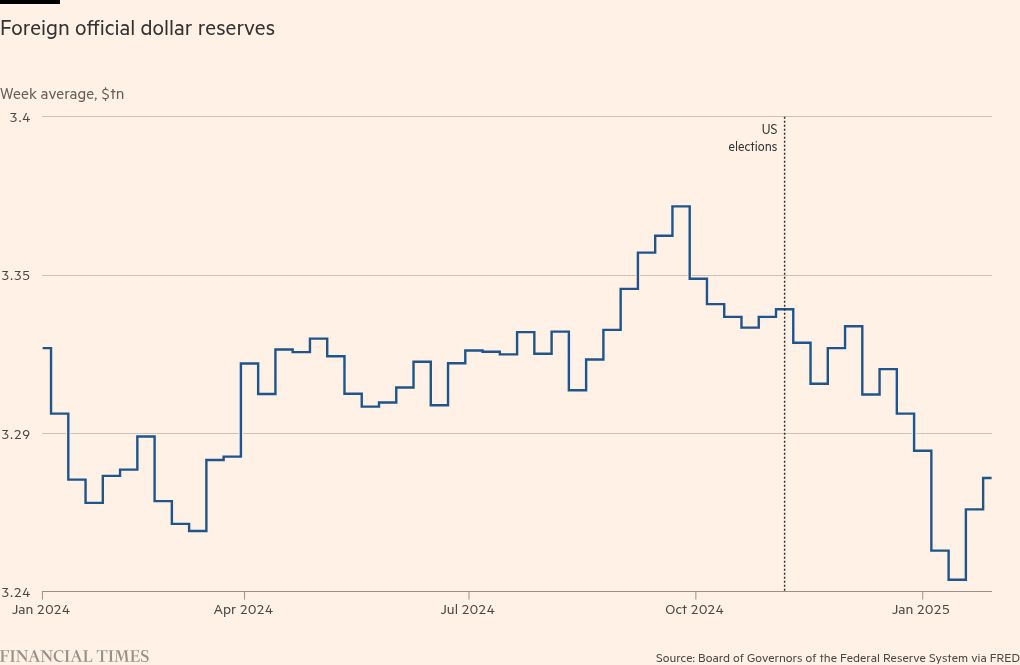

В отчете, опубликованном в середине января, исследователи ворвались, чтобы спрос на казначейские обязательства среди официальных менеджеров резерва-больших, консервативных, медленно движущихся зверей на рынках облигаций, которые заботятся о базе национальных богатства по всему миру. Опираясь на еженедельные данные из Нью-Йоркского ФРС, которая охватывает около двух третей этих акций, они отмечают сокращение резервов после дня выборов, на сумму около 78 млрд долларов с дня выборов до 8 января, только около трети из которых вернулся с тех пор. Это, как они писали, «отражают ослабляющий иностранный официальный спрос на безопасные активы в долларах, возможно, обусловленные геополитическими проблемами, включая страх перед санкциями и замораживание активов».

Конечно, это был предшественник Трампа Джо Байден, который использовал подобные инструменты для самого драматического эффекта в последние годы, как часть своего шага, чтобы наказать Россию за его полномасштабное вторжение в Украину в 2022 году. Это просило свет на реальность что США могут использовать свой статус резервной валюты в качестве оружия. Обычно это не может быть проблемой. Если вы не хотите, чтобы ваши активы были заморожены, не начинайте агрессивную войну. Это не так сложно избежать. Теперь, однако, сложно предсказать, как может обладать гораздо более ртутный и состязательный президент.

Циники десятилетиями предупреждали, что США могут потерять поддержку менеджеров резерва, и в течение десятилетий они были в значительной степени неправы. Куда еще эти средства могут пойти? Несмотря на непредсказуемость Трампа и вызов для американских учреждений, Аджай Раджадхьякша в Барклайсе говорит, что видит «нулевой» шанс, что США потеряют статус своей резервной валюты, отчасти из -за этого отсутствия приличных альтернатив. Только прямое вмешательство даже в «кусочке» казначейской инфраструктуры, которая обрабатывает платежи по облигациям, убедит его иначе. Команда мускуса, обратите внимание.

Но два пункта из анализа Ахмеда и Ребуччи торчат. Одним из них является то, что некоторые из этих резервных менеджеров, по -видимому, не ищут альтернативного рынка облигаций. Многие выбирают золото, особенно в торговле вне США. Другое заключается в том, что нам не нужен кошмарный (и крайне маловероятный) сценарий глобальных менеджеров резерва, бросающих свои казначейские обязательства, чтобы сделать жизнь более трудной для США. Вместо этого требуется лишь небольшое сокращение в долларовом кусочке глобальных резервов, чтобы достичь цен и сохранить затраты на заимствование необычайно высоким, сообщили исследователи. Это особенно в случае, когда потенциально инфляционная политика тарифа отпугивает других покупателей от входа.

Мы еще не близки к серьезной проблеме авторитета для американских учреждений. Но прекращение возраста, когда инвесторы всех видов могут полностью верить в слово президента США и его министра казначейства, не приходят бесплатно. Новый президент вернулся в Овальный кабинет менее чем через месяц, и он разрушает нормы, что долгосрочные инвесторы облигаций всегда говорили, что дороги. Они уже выглядят нервными. В ближайшие месяцы будет проведен эксперимент с высокими ставками в том, как далеко он может их продвинуть.

katie.martin@ft.com