Будьте в курсе бесплатных обновлений

Просто подпишитесь на Суверенные облигации Myft Digest — доставлен непосредственно в ваш почтовый ящик.

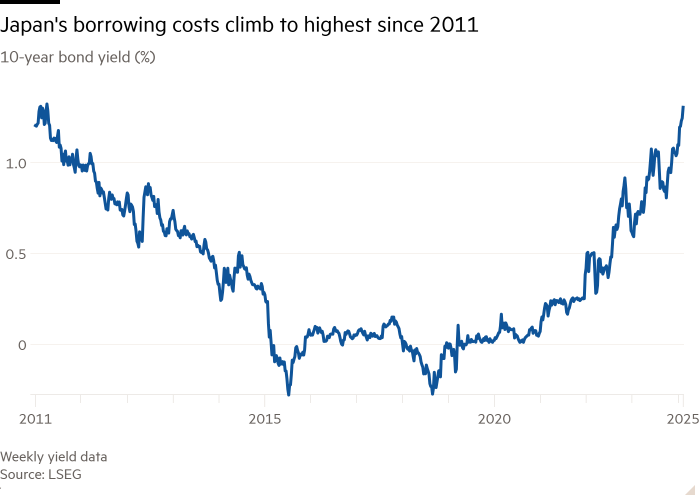

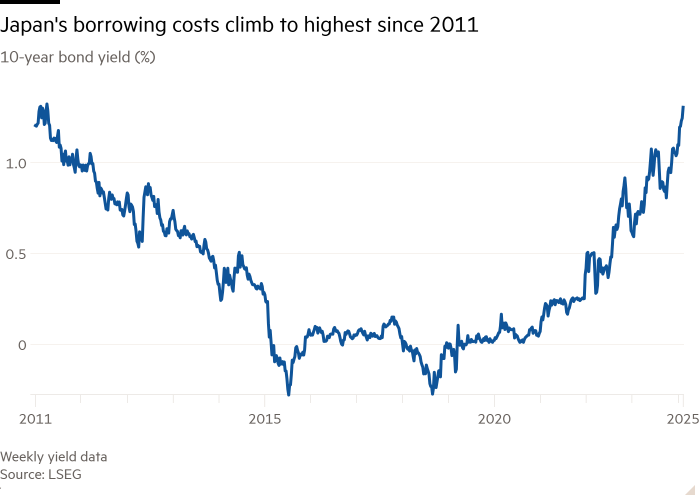

Затраты на заимствование Японии выросли до 14-летнего максимума, поскольку рост процентных ставок, устойчивая инфляция и потенциальная волна заработной платы увеличивает эту весеннюю топливо, что является неустанной распродажей в своем государственном долге.

Контрольные 10-летние японские правительственные доходность облигаций, которые обратно переходят к ценам, достигли 1,31 процента в пятницу, увеличив еще на 0,21 процентных пункта уже в этом году после большого скачка в 2024 году.

В прошлом месяце Банк Японии решил поднять свою краткосрочную процентную ставку до 17-летнего максимума около 0,5 процента. Повышенные инфляционные ожидания вызвали ставки на то, что следующее увеличение ставки может произойти раньше, чем ожидалось, что повышает урожайность до многолетних максимумов. Основная инфляция в декабре выросла на 3 процента, самый быстрый годовой темп за 16 месяцев.

«(Для Японии) инфляция на этот раз реальна», — сказал Джеймс Новотин, инвестиционный менеджер в Jupiter Asset Management.

«Он находится внутри страны, а не просто импортируется из остального мира», — добавил он, сославшись на рост заработной платы в декабре, который затращивал его самый высокий уровень за 30 лет.

«Такое ощущение, что мы ближе к началу, чем к концу цикла походов BOJ», — сказал он.

Сдвиг выше в японской 10-летней доходности после того, как годы, томинные вблизи или ниже нуля, рикошет на мировых финансовых рынках, поскольку внутренние инвесторы считают их более привлекательными для парковки своих денег дома. Это вызвало беспокойство о том, что японские инвесторы будут подпитывать распродажи в других местах, поскольку они сбрасывают зарубежные инвестиции, такие как облигации еврозоны.

В то время как шаги в ценах на правительственные облигации японцев привлекают внимание, трейдеры говорят, что основной сдвиг еще более исторический, так как некогда френорирующий рынок воскрешается из-за многих лет сдержанности центральным банком. BOJ до прошлого года проводил политику контроля кривой доходности, установив жесткий лимит на доходность 10-летних облигаций.

Аналитики утверждают, что Япония, наконец, вступила в цикл повышения ставок впервые за десятилетия, причем некоторые ожидают, что BOJ поднимет их позже в этом году, а затем в 2026 году, пока ставка политики не достигнет 1 процента.

Но на прошлой неделе комментарии членов совета директоров BOJ-один из них, особенно ястребиные-усилил предположение о том, что центральный банк может повысить ставки в июле и что, по которой он, как ожидается, прекратит сокращение, так называемая ставка терминала может быть выше чем 1 процент.

С момента заседания в центральном банке в прошлом месяце трейдеры снижают свои ожидания от повышения ставки пункта следующего квартала и имеют шанс на 8 на 80 процентов на июльский рост, согласно уровням, подразумеваемым деривативными рынками.

Kaspar Hense, менеджер фонда в RBC Bluebay Asset Management, сказал, что BOJ был «за кривой», не отставая от давления заработной платы, которое, по его мнению, будет оставаться сильным в этом году.

Хенс считает, что это «притягивает» японскую доходность по всему совету, но особенно 10-летний контрольный долг.