Будьте в курсе бесплатных обновлений

Просто зарегистрируйтесь в Суверенные облигации myFT Digest — доставляется прямо на ваш почтовый ящик.

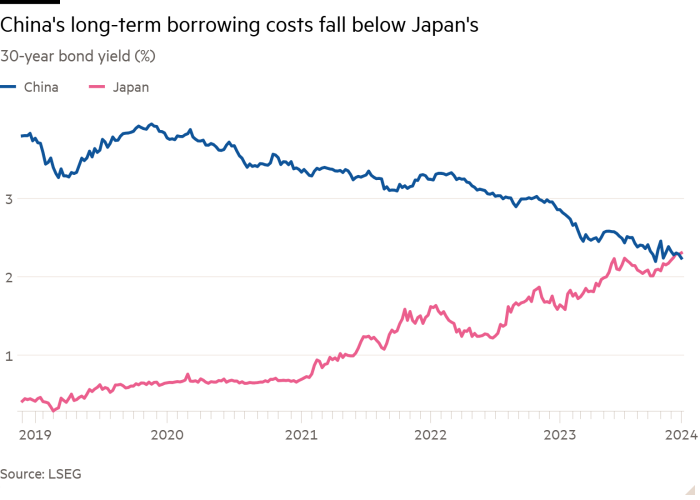

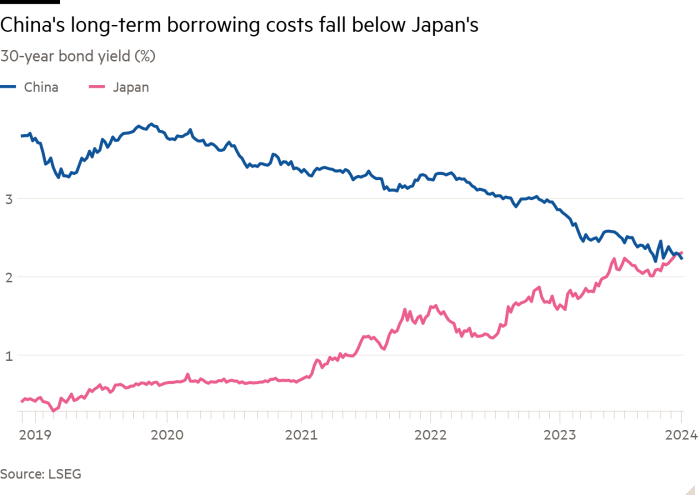

Доходность долгосрочных облигаций Китая впервые упала ниже доходности японских облигаций, поскольку инвесторы делают ставку на то, что вторая по величине экономика мира увязнет в дефляции, которая уже давно поразила ее соседа.

Ралли 30-летних китайских государственных облигаций привело к снижению их доходности с 4 процентов в конце 2020 года до 2,21 процента в пятницу, поскольку Пекин снижает процентные ставки, чтобы поддержать свою слабеющую экономику, а китайские инвесторы вкладывают активы-убежища.

Доходность долгосрочных облигаций Японии, которая в течение многих лет оставалась ниже 1 процента, выросла выше доходности Китая до 2,27 процента, поскольку Токио нормализует денежно-кредитную политику после десятилетий дефляции.

Пересечение доходностей происходит в то время, когда китайские власти пытаются поддержать доходность, предупреждая, что внезапный разворот на рынке может поставить под угрозу более широкую финансовую стабильность.

Но некоторые инвесторы считают, что дефляция слишком укоренилась в китайской экономике, чтобы ее можно было легко исправить с помощью налогово-бюджетной и монетарной политики, а это означает, что доходность все еще будет падать.

«Неумолимое направление движения китайских государственных облигаций — снижение доходности», — сказал Джон Вудс, директор по инвестициям в Азии банка Lombard Odier, добавив, что он «не совсем уверен», как власти смогут сдержать дефляцию.

«Китай станет — и, возможно, останется — страной с низкой доходностью», — сказал он.

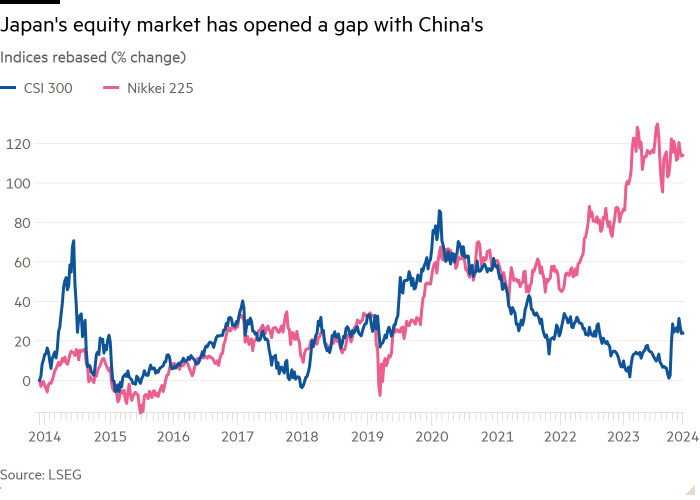

Некоторые инвесторы полагают, что определенные условия в экономике Китая повторяют те, которые наблюдались в Японии в 1990-х годах, когда лопнувший пузырь недвижимости привел к десятилетиям стагнации.

Базовая инфляция в Китае, исключая топливо и продукты питания, в октябре составила 0,2% в годовом исчислении. В Японии базовая инфляция достигла шестимесячного максимума в 2,3 процента, что усиливает аргументы в пользу дальнейшего повышения ставок.

Обещание избранного президента США Дональда Трампа повысить тарифы на китайский экспорт в США на 10 процентных пунктов также рассматривается как угроза экономическому росту.

Денежно-кредитная политика Китая, скорее всего, «будет оставаться адаптивной в течение некоторого времени», сказал Чжэньбо Хоу, суверенный стратег по развивающимся рынкам в RBC BlueBay Asset Management, даже если меры по стимулированию рынков жилья и акций обеспечили временный стимул для доходности.

«Япония девяностых годов остается учебником», — добавил он.

Пекин уже давно боролся против «японизации» своей экономики и вложил огромные инвестиции в сектор высоких технологий, «зеленых» автомобилей и электромобилей с целью стимулирования долгосрочного роста.

Власти также недавно вмешались на рынок суверенных облигаций, пытаясь повысить доходность долгосрочных облигаций, и предупредили местные банки о «пузыре» долгосрочного долга, который может привести к кризису ликвидности в финансовой системе.

«Некоторые (китайские) политики, похоже, рассматривают низкую долгосрочную доходность как признак низких ожиданий внутреннего роста и инфляционных ожиданий и хотели бы дать отпор этим пессимистическим настроениям», — писали аналитики Goldman Sachs в июле.

Но в этом году дефляционное давление только усилилось, а ухудшение экономических данных привело к призывам к принятию крупного пакета стимулирующих мер для подъема экономики.

Несмотря на запуск крупнейшего монетарного стимулирования со времен пандемии Covid-19 и бюджетного пакета в размере 10 трлн юаней (1,4 трлн долларов США), доходность облигаций продолжает падать, поскольку внутренние инвесторы ищут альтернативы пострадавшим китайским рынкам акций и недвижимости.

«Это соответствует новой реальности на мировых финансовых рынках из-за разъединения США и Китая и дефляционного риска Китая», — сказал Цзюй Ван, главный стратег по валютным операциям и ставкам в BNP Paribas. «Остальной мир наблюдает инфляционный риск. . . а в Китае недостаточно спроса на избыточные мощности».

Многие инвесторы считают, что правительству придется сделать больше, чтобы изменить ситуацию на рынке облигаций.

«Будет трудно избежать дефляционного давления, если потребление не будет увеличено, а инвестиции не сократятся», — сказал Эндрю Пиз, главный инвестиционный стратег Russell Investments. «Это большой политический сдвиг для (Пекина)».