Тридцать лет назад управление инвестициями было в значительной степени бутик -бизнесом, где менеджеры фондов любезно согласились передать свою мудрость клиентам в обмен на огромную годовую плату.

Это были отличные дни для звездных менеджеров. Я взял интервью у Джеффа Виника еще в 1995 году, а затем управлял крупнейшим в мире взаимным фондом, Fidelity Magellan. Он позволил мне ускользнуть, что фонд добавил стоимость миллиарда долларов в это утро. Хорошие новости о доходе от платы Fidelity.

В то время большое количество групп управления фондами смогли зарабатывать на жизнь, и никто не доминировал на рынке. По правде говоря, это было отчасти потому, что производительность была недалеко от случайной. Это сработало в пользу менеджеров, поскольку у них всегда было несколько средств, которые превосходили рынок. Они могут привлечь оптимистичных клиентов, которые надеялись, что, несмотря на нормативно -правовая ответственность, прошлая производительность будет руководством для будущего.

Но все это изменилось. За последние три десятилетия индустрия управления активами претерпела революцию. Сектор, который гордился своим опытом, стал товаром. Неизбежно, менеджеры фондов пытаются адаптироваться к этой революции, внедряя новые продукты. Но хотя эти инновации могут выглядеть отличными возможностями для инвесторов, они могут оказаться ловушкой — дорогостоящей.

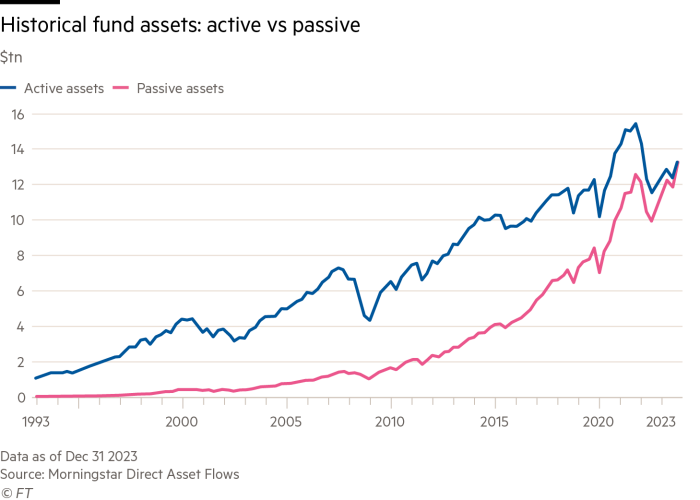

Революция была обусловлена экономическими реалиями: клиенты постепенно проснулись в том факте, что пассивные средства, которые просто отслеживают индекс, дают им дешевый, простой метод инвестирования в основные классы активов. В США пассивно управляемые фонды выросли с 19 процентов рынка в 2010 году до того, что в 2024 году в 2024 году было включено большую часть рынка. Тенденция неустает. Morningstar обнаружил, что самый дешевый квинтиль фондов в 2023 году испытывал чистый приток в размере 403 млрд долларов, в то время как у остальной части сектора истекали 336 млрд долларов.

Это означало, что сборы, уплаченные клиентами, резко упали. Исследования Morningstar показали, что среднегодовая годовая плата, выплачиваемая американскими инвесторами, упала с 0,87 процента в 2003 году до 0,36 процента в 2023 году. Учитывая, что индустрия США управляет около 30tN во взаимных фондах и фондах обмена (без учета фондов денежных рынков и средств), что является экономией (по сравнению с 2003 долл. США) в размере 150 млрд. Долл. США.

Это должно быть одним из самых больших и наименьших экономических выгод для потребителей в недавней истории-они явно лучше под новым режимом.

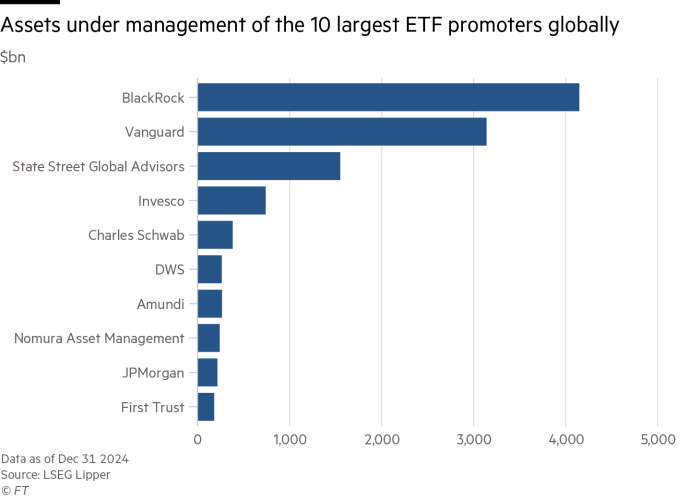

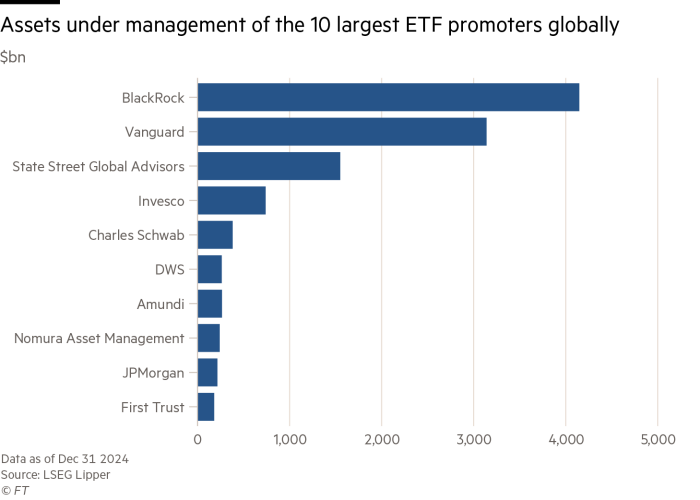

Однако для менеджеров фондов результатом стала дарвиновская борьба, в которой выживание прошло к самому дешевому. Отслеживание индекса генерирует экономию масштаба; Это не стоит намного дороже для управления фондом в размере 10 млрд долларов, чем фонд в размере 1 млрд долларов. Таким образом, отрасль консолидировалась. По словам Липпера, Служба финансовых данных, в мире обменных фондов (ETF) контролируют три лучших менеджера (BlackRock, Vanguard и State Street).

Борьба была неизбежнаПолем Одной из самых больших тенденций в отрасли является запуск активных ETF, которые имеют более высокую плату. Активные ETF взимают 0,4 процента в год (используя среднее значение для отраслевых активов) примерно в три-четыре раза больше, чем типичный пассивный фонд. Goldman Sachs запустил ETF с фиксированным доходом в феврале, и Cerulli Associates говорит, что 91 процент менеджеров ETF планируют разработать активный продукт.

Значительная доля активных ETF с активами в размере около 2,76 тр. Они выбирают акции на основе набора финансовых характеристик. Стоимость ETF выбирает акции с высокой дивидендной доходностью или низкой ценой, например, по сравнению с их стоимостью активов. Momentum ETFS выбирает акции, которые недавно выросли по цене и так далее. В некотором смысле, такие фонды пытаются использовать информацию о складе, используемые традиционными управляющими фондами в систематическом порядке. Плата за такие средства в среднем 0,18 процента в год, примерно половина уровня, взимаемого другими активными фондами.

Эти стили инвестиций могут показаться здравым смыслом; В случае стоимости акций кажется привлекательным покупать акции, которые «дешевые». Проблема заключается в том, что стратегия может не подчеркивать в течение очень длительных периодов. Исследование, проведенное в ежегодстве UBS Global Investment Guards 2024, по академическим инвестиционным гуру Элрою Димсону, Полу Марш и Майку Стоунтон, показало, что британские ценные акции сократили свои коллеги по росту с 1987 по 2020 год. Время сдвига между факторами выглядит очень сложно.

Таким образом, еще неизвестно, будут ли активные ETF с большей вероятностью превзойти рынок, чем их эквиваленты взаимного фонда. Математика делает это маловероятным. Индекс представляет производительность среднего инвестора до сборов; Поэтому средний менеджер фонда не может ожидать после сборов победить его. Для розничного инвестора покупка активного ETF, таким образом, кажется триумфом надежды над опытом.

Является ли активные ETF заменять пассивные средства в портфелях инвесторов, является еще одним вопросом. Вполне возможно, что вместо этого они занимают место активно управляемых взаимных фондов. Это является частью общего сдвига от взаимных фондов и к ETF в последние годы. Майкл О'Риордан, партнер -основатель Blackwater, консалтинга, говорит, что «ETF в основном едят обеда взаимных фондов с такой скоростью, что даже самый несчастный болельщик ETF был бы удивлен». По словам Оливера Уаймана, консультанта, активы ETF выросли на 16 процентов в год между 2016 и 2022 годами по сравнению с 5 процентами для традиционных взаимных фондов. В США активы ETF выросли с 66 млрд долларов в начале 2001 года до 10TN в конце прошлого года. Глобальные активы ETF составляли более 14 трлн долларов. Zachary Evens, аналитик -исследователь в Morningstar, говорит, что ETF, как правило, дешевле, чем взаимные фонды, более прозрачны (в том смысле, что инвесторы могут видеть свои основные владения) и торгуются ежедневно.

Активные ETF — не единственная альтернатива для розничных инвесторовПолем ETF на основе опций используют производные, чтобы предложить другой тип возврата. Одна группа ETF увеличивает доходность фонда, продавая варианты вызовов на акциях портфеля. Эти звонки дают другим инвесторам право покупать эти акции; Взамен ETF зарабатывает премиальный доход. Эффект состоит в том, чтобы создать фонд акций с более высоким доходом, но с ограниченным ростом (если акции в портфеле растут в цене, будут использоваться звонки, и ETF придется продавать эти ценные бумаги).

Второй тип опциона ETF называется буферным фондом. В этих фондах менеджеры покупают варианты пута, давая им право продавать акции по определенной цене. Это ограничивает сумму, которую ETF может упасть в цену. Но покупка помещает деньги, и для компенсации этой стоимости менеджеры ETF продают звонки по акциям. Это также ограничивает потенциал фонда. Таким образом, буферные фонды предлагают более узкий диапазон доходов, что может понравиться более осторожным инвесторам.

Как инвесторы должны рассматривать эти активы? Смысл инвестирования в акции-перспектива долгосрочной прибыли. Более высокий доход в краткосрочной перспективе может быть достигнут путем объединения активов акций с государственными или корпоративными облигациями или с депозитами. Многие инвесторы уже сделают это. Таким образом, диверсифицированное распределение активов может обеспечить более высокую доходность, наряду с ограничениями на повышение и недоходность доходности, которые предлагают ETF на основе опций. И вариант DIY для инвесторов может быть дешевле. Цифры из Morningstar показывают, что плата за опционы на ETF варьируется от 0,66 до 0,82 процента в год в зависимости от типа фонда, что значительно выше сборов, взимаемых пассивными фондами.

Возможно, сектор ETF лучше всего рассматривать как созревающая отрасль, где основной продукт переупакован, чтобы предоставить потребителям гораздо более широкий выбор. Будет ли этот выбор в интересах потребителей или производителей — это другой вопрос. Starbucks обеспечивает достоинство своей способности предлагать широкий спектр напитков с кофеином. Потребители могут заказать Java Chocolate Chip Frappuccino с взбитыми сливками, если они хотят. Является ли это лучшим ценностью или, действительно, самым здоровым, вариант — это другой вопрос.

Одним из выборов, который стал менее популярным в последнее время, является сектор ESG (экологический, социальное и управление), современную версию того, что раньше называлось этическими фондами. В США произошел большой переход от этой школы мысли, особенно после выборов президента Трампа. Корпоративная Америка пытается отказаться от своего акцента на разнообразие, справедливости и включении; Предположительно сосредоточиться на единообразии, неравенстве и исключении. Скорость этого разворота напоминает о старом Граучо Марксе Квип: «Это мои принципы, и если они вам не нравятся, ну, у меня есть другие».

Задолго до переизбрания Трампа фонды ESG были гораздо более популярны в Европе, чем в США. Европа составляет 84 процента от всех устойчивых фондов, по сравнению с всего лишь 11 процентов в США. Это говорит о том, что сектор не исчезнет; По словам Липпера, в прошлом году было 54 млрд долларов.

Существует респектабельный случай, когда утверждают, что средства ESG могут превзойти в долгосрочной перспективе; Компании, которые наносят ущерб окружающей среде, действуют неэтично или плохо управляются, могут нарушить регуляторы и суды или быть жертвами изменения настроений потребителей. И они победили другие средства в течение некоторых периодов времени; Например, за пять лет до конца 2023 года. Но они включают ставки в крупном секторе; Например, они, как правило, имеют недостаточный вес и избыточный вес по технологиям и здравоохранению.

В прошлом месяце или около того очевидное отступление США от ее обязательств по безопасности в Европе означает, что в европейских оборонных акциях произошел большой рост; Что -то большинство фондов ESG, которые избегают защиты, не поймали. Кроме того, в то время как плата, взимаемая в результате устойчивых средств, упала на треть за последние 10 лет, они по -прежнему составляют 0,52 процента, выше, чем в среднем активном фонде.

Другим потенциальным новым выбором для розничных инвесторов является частный кредит. Это долг, который не торгуется на государственном рынке, в отличие от корпоративного долга. Большая часть этого долга была выдана частными акционерными компаниями для финансирования покупки компаний, которые составляют свои портфели. Этот долг может быть довольно высокой доходностью, и это может принести приличную прибыль; Например, институциональные частные кредитные фонды внесли двузначную прибыль в 2021 и 2023 годах.

Но этот класс активов, по своей природе, неликвидным, и, таким образом, в этом секторе еще предстоит выпуск ETF. Только клиенты с высоким уровнем капитала, вероятно, смогут получить экспозицию. И они должны знать о паре предостережений. Во -первых, средства, которые инвестируют в частный кредит, обычно выдаются теми же фирмами частного инвестирования, которые выпускают долг; Это потенциальный конфликт интересов. Во-вторых, в случае рецессии или устойчивого роста процентных ставок, частный кредит, как и любой другой высокий долг, может испытывать дефолты.

Последний отчет о глобальной стабильности МВФ предупредил: «Некоторые компании среднего размера, заимствовавшие по высоким процентным ставкам на частных кредитных рынках, становятся все более напряженными и прибегают к методам платежей, эффективно откладывая процентные платежи и накапливаясь на больший долг». В отчете также предупреждается, что конкурентное давление в этом секторе приводило к ухудшению методов андеррайтинга и более слабым соглашениям (где заемщики согласны с финансовыми условиями).

Индустрия предлагает множество новых вариантов, чтобы соблазнить инвесторов от недорогих индексных фондов, которые начинают доминировать на рынке. Некоторые могут обратиться к инвесторам, ищущим диверсификацию в своих портфелях. Но одно правило никогда не должно быть далеко от ума таких инвесторов; Более высокая доходность не определена, но более высокие сборы.