Они подставили тебя, твоих маму и папу. Если бы Филип Ларкин написал свои стихи в 2020-х годах, он, возможно, убрал бы ругательства из своего знаменитого стихотворения, чтобы отразить реальность современной финансовой поддержки родителей. Дети более состоятельных родителей начинают свою взрослую жизнь с огромными финансовыми преимуществами.

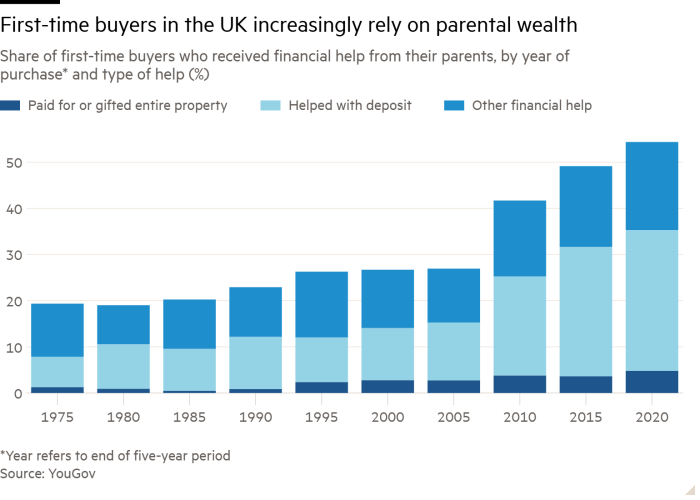

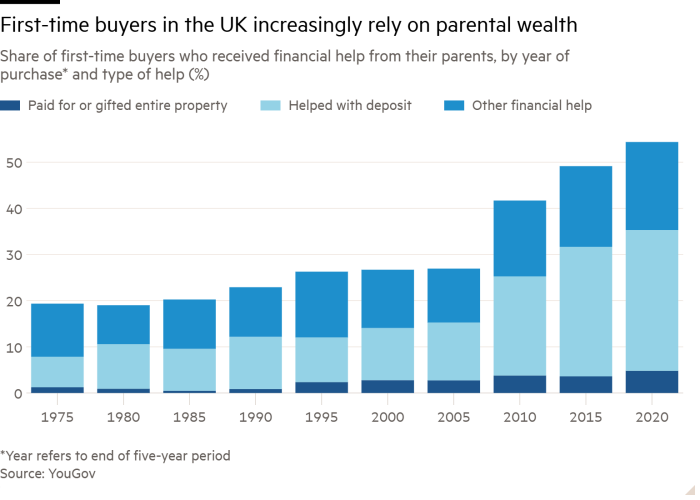

Банк мамы и папы (Бомад) помогает студентам, оплачивая обучение в университете и, что еще более важно, деньгами для залога за их первую недвижимость. Родительская поддержка, похоже, возрастает. По данным Управления национальной статистики, 36 процентов впервые покупающих жилье в Англии сообщили, что им помогли семья и друзья в 2022-2023 годах, по сравнению с 27 процентами в предыдущем финансовом году. Опрос YouGov показывает, что эта доля еще выше: в период с 2015 по 2020 год 54,4 процента впервые покупающих товары в Великобритании получили финансовую помощь от своих родителей.

И впереди еще много помощи. Бэби-бумеры извлекли выгоду из огромного роста цен на недвижимость с тех пор, как они вступили на лестницу недвижимости в 1970-х и 1980-х годах. Когда они умрут, их дети получат значительное наследство. Согласно отчету Kings Court Trust за 2017 год, в течение следующих 30 лет в Великобритании из поколения в поколение перейдет 5,5 трлн фунтов стерлингов.

Для тех, кто верит в меритократию и равенство возможностей, эта тенденция имеет серьезные последствия. В новой книге НаследованиеЭлиза Филби пишет: «Если вам меньше 45 лет, ваши жизненные шансы и возможности все больше определяются вашим доступом к Банку мамы и папы, а не тем, что вы зарабатываете или чему учитесь».

Такое мнение подтверждается исследованием Института финансовых исследований, опубликованным в 2023 году. Оно пришло к выводу, что заработок родителей является гораздо более сильным предиктором доходов для тех, кто родился в 1970-х годах и позже, чем для предыдущих поколений. Ключевой частью этой растущей разницы является передача богатства между родителями и их детьми.

Существуют долгосрочные последствия для социальной мобильности. Цифры показывают, что дети более бедных родителей имеют меньше шансов поступить в университет. В 2021–2022 годах доля школьников, получающих бесплатное школьное питание и поступивших в высшие учебные заведения, составила 29,2%; для всех остальных детей этот показатель составил 49,4 процента. В последние годы этот разрыв в 20 процентных пунктов увеличился. Поступая в университет, студенты должны платить как за обучение, так и за проживание; в результате они закончат обучение со средним долгом около 44 000 фунтов стерлингов. Но счастливчики, 5 процентов студентов, смогут избежать этого долга, поскольку их обучение будут оплачивать их родители.

В результате получилось то, что Бенджамин Дизраэли, премьер-министр Консервативной партии XIX века, назвал бы «двумя нациями». Одна группа выпускников, не обремененных долгами и способных купить свой дом; вторая группа, обремененная студенческими кредитами и имеющая мало шансов накопить достаточно большой депозит для покупки недвижимости, что повлечет за собой последствия для их выхода на пенсию и того, что они, в свою очередь, смогут передать своим детям.

Вопрос в том, как мы дошли до того, что Банк мамы и папы стал настолько важным для современной экономики? И увидим ли мы в ближайшие годы, что его мощь угаснет или увеличится?

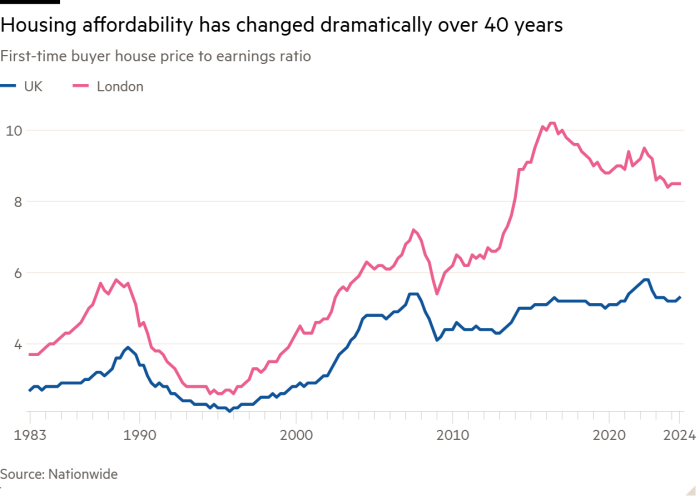

Проблема уходит корнями в 45-летнюю жилищную политику.. В начале 1979 года, когда Маргарет Тэтчер пришла к власти, общенациональный индекс цен на жилье составлял 941,1 (базовый уровень 100 был установлен в 1952 году). Индекс сейчас составляет 14102,4. Этот пятнадцатикратный рост цен можно сравнить со средним недельным заработком в Великобритании, который за тот же период вырос примерно в восемь раз в номинальном выражении.

Очевидная проблема заключается в том, что более высокие цены на жилье означают большие депозиты. По оценкам Zoopla, средний депозит, выплачиваемый покупателем впервые, составил 72 000 фунтов стерлингов на юго-востоке и 144 500 фунтов стерлингов в Лондоне. В целом по Великобритании средний депозит для покупателя, впервые покупающего недвижимость, вырос с 16 000 фунтов стерлингов в 2000 году до 60 000 фунтов стерлингов в 2023 году. Для тех, у кого нет родительских средств, это огромная сумма, которую нужно откладывать.

Что еще больше усложняет откладывание депозита, так это тенденция к повышению арендной платы. По данным Управления национальной статистики, среднемесячная арендная плата за недвижимость в Англии в октябре составила 1348 фунтов стерлингов в месяц, что на 8,8% больше, чем за предыдущие 12 месяцев.

Здесь есть ирония. Во-первых, этот огромный рост рыночной стоимости нашего жилищного фонда является одной из причин, по которой мамы и папы вообще имеют возможность помогать своим детям. Согласно опросу ONS, проведенному в период с 2018 по 2020 год, средний уровень благосостояния людей в возрасте от 55 до 65 лет составлял 553 000 фунтов стерлингов.

Во-вторых, сегодняшние цены на жилье вообще доступны только потому, что ставки по ипотечным кредитам намного ниже, чем они были в 1979 году, когда правительство Тэтчер подняло базовую ставку до 17 процентов. Но длительное падение ставок, начавшееся в 1980-х годах, сыграло ключевую роль в повышении цен на жилье.

Но не единственная роль. Предложение домов просто не успевает за спросом. Еще в 1979 году было построено 250 тысяч новых домов. Эта цифра не была достигнута в последние годы: в первой половине 2010-х годов число завершенных проектов было значительно ниже 150 000. Сравните это с быстро растущим населением. Между переписями 1971 и 1981 годов население Великобритании выросло с 55,6 млн до 56,3 млн человек, то есть на 700 000 человек. Но в период с 2011 по 2021 год население увеличилось с 63,3 млн до 67 млн, то есть на 3,7 млн человек. Другими словами, население растёт намного быстрее, чем 50 лет назад, но темпы строительства резко упали.

Растущий разрыв между ценами на жилье и доходами изменил траекторию жизни среднего британца. Средний возраст первого покупателя в Великобритании составлял 23 года в 1960 году и 28 лет в 1980-х годах, но к 2023 году он вырос до 34 лет в Лондоне и до 33 лет в остальной части Англии. В 2000 году 59 процентов молодых людей в возрасте от 25 до 34 лет имели собственный дом; к 2022–2023 годам эта доля упала до 39 процентов.

Поскольку людям приходится дольше ждать, чтобы купить дом, неудивительно, что они дольше ждут, чтобы завести детей, и заводят их меньше. Коэффициент рождаемости в Англии и Уэльсе упал до рекордно низкого уровня в 1,44 ребенка на женщину, в то время как средний возраст первородящих матерей вырос до рекордно высокого уровня в 29,3 года по сравнению с 25,8 30 лет назад. В долгосрочной перспективе следствием падения рождаемости является сокращение рабочей силы. Это, в свою очередь, потребует увеличения иммиграции, а это политически спорная тема.

Политические последствия на этом не заканчиваются. Экономика будет работать наиболее эффективно, когда она сможет оптимально использовать все таланты своих граждан. Но в беге на 100 метров, который является британской жизнью, некоторые участники вынуждены соревноваться в резиновых сапогах.

Возьмите тех выпускников, которые не входят в счастливое меньшинство, где их родители заплатили за обучение. Предположим, что они стремятся к такой заработной плате, которая позволит им мечтать о собственном доме. Процентная ставка для людей с более высокими доходами равна индексу розничных цен плюс три процентных пункта (в настоящее время 7,3 процента), так что это не дешевый долг. Это правда, что тем, кто зарабатывает менее 25 000 фунтов стерлингов в год, не нужно погашать кредиты на обучение. Но по состоянию на апрель 2025 года эта сумма равна годовому доходу работника, работающего полный рабочий день и получающего минимальную заработную плату.

Картина не совсем радужная для детей богатых родителей. Их наследство может быть не таким большим, как они ожидают, не в последнюю очередь потому, что правительство обложило пенсионные корзины налогом на наследство. Кроме того, их родители могут оказаться в домах престарелых, где потребуется дорогостоящий долгосрочный уход. В Англии те, чье имущество превышает 23 250 фунтов стерлингов, в настоящее время обязаны платить за свое медицинское обслуживание; по крайней мере, пока не закончатся деньги (и детское наследство). Деньги могут быстро закончиться. Средняя стоимость дома для престарелых в Великобритании составляет 60 000 фунтов стерлингов в год, а если требуется уход за ними, она возрастает до 73 000 фунтов стерлингов в год.

Родители также могут решить после выхода на пенсию потратиться на путешествия. Любой слушатель Classic FM, радиостанции, популярной среди старшего поколения, знаком с многочисленными рекламами дорогих круизов. На жаргоне такие занятия называются «лыжи» — трата детского наследства. Некоторые пенсионеры могут зайти слишком далеко и остаться без денег. Недавний опрос страховой компании Aegon показал, что 55 процентов взрослых ожидают, что с возрастом им придется содержать своих родителей.

Даже те дети, которые не видят, как исчезает их наследство, будут дольше ждать выплаты. Люди живут дольше, чем раньше. Люди, родившиеся в 1960-е годы, могли рассчитывать на потерю последнего живого родителя в возрасте 58 лет; для родившихся в 1980-е годы этого не произойдет, пока им не исполнится 64 года.

Вполне возможно, что бабушки и дедушки решат обойти завещание своих детей и передать деньги прямо внукам. У них также есть возможность давать деньги, пока они живы. Но размер этого Банка Бабушки и Дедушки несколько меньше, чем у Бомада. По оценкам Института финансовых исследований, только 9 процентов всех подарков, полученных членами семьи (и 3 процента по стоимости), исходят от их бабушек и дедушек.

Несмотря на давление на пожилых людейдолгосрочные тенденции, которые привели к нынешнему значению Банка мамы и папы, не изменятся быстро. Правительство поставило цель построить в Англии 1,5 миллиона домов к 2029 году, или 300 000 в год. Но учитывая, что нынешний жилищный фонд составляет 25,2 млн единиц жилья, это будет лишь небольшой прибавкой к общему количеству; едва ли достаточно, чтобы сделать дома внезапно доступными. Точно так же маловероятно, что реальная заработная плата двадцати- и тридцатилетних людей вот-вот резко вырастет, что сделает домовладение более доступным.

Действительно, вполне вероятно, что неравенство со временем будет увеличиваться. Институт финансовых исследований обнаружил, что из всех подарков, сделанных внутри семей, самые крупные 5 процентов трансфертов составляют более половины общей стоимости. Вторым фактором является «ассортативное спаривание»: люди из более обеспеченных семей склонны вступать в брак с партнерами из схожих социальных обстоятельств. Отчет Фонда Резолюции за 2017 год показал, что взрослые в возрасте до 50 лет, состоящие в парах и не надеющиеся на наследство, как правило, имеют партнеров со средним ожидаемым непредвиденным доходом в 25 000 фунтов стерлингов. Но у тех, кто рассчитывает унаследовать более 500 000 фунтов стерлингов, есть партнеры, которые, вероятно, получат в среднем наследство в размере 190 000 фунтов стерлингов.

Ситуация напоминает старую телевизионную драму. Наверху Внизу о высших классах и их слугах в Англии начала 20 века. В данном случае люди «верхнего этажа» — это те, кто может позволить себе иметь дом более чем в один этаж, а люди «нижнего этажа» вынуждены снимать квартиру. Этот разрыв может иметь политические последствия, поскольку многие молодые люди чувствуют, что их интересами пренебрегают в пользу пенсионеров.

Как и в Европе и США, они могут обратиться к популистским партиям, стремящимся подорвать политический консенсус. Улучшат ли такие партии ситуацию – другой вопрос. Тем временем, тем, у кого нет доступа к Банку мамы и папы, следует задуматься над иронией старой поговорки «выбирайте родителей с умом».