Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Проблема для европейских инвесторов в отделении себя от США состоит в том, что они сознательно или иным образом, они находятся в глубоком. Портфели повсюду, розничная и институциональная, наполнены жабрами американскими акциями.

Это может привести вас к одному из двух выводов: во -первых, что превосходство в европейских акциях, которые сейчас проводят, это весело, но в конечном итоге всплеск, и, следовательно, великая распутает не произойдет. Или во -вторых, мы находимся в начале долгого и болезненного процесса для США. Я сильно наклоняюсь к последнему.

К настоящему времени мы все знаем оценку: широко распространенная, почти универсальная вера среди институциональных инвесторов о том, что США доминируют в глобальных акциях в 2025 году, оказались сильно неуместными. Профессиональный, низкий налоговый, анти-красный повествование о втором президентстве Дональда Трампа рухнуло под его собственным весом и уступило боязни по поводу рецессии или стагфляции. Офологические торговые тарифы и широко распространенные федеральные рабочие места грызют корпоративное и потребительское доверие.

И глубина ненависти к администрации за предполагаемых союзников в Европе глубоко шокировала там инвесторов. Менеджеры фондов в глобальных инвестиционных домах признают, что речь вице-президента JD Vance в Мюнхене была проблематичной, но европейские инвесторы были оскорблены таким образом, что американцы, возможно, не признали.

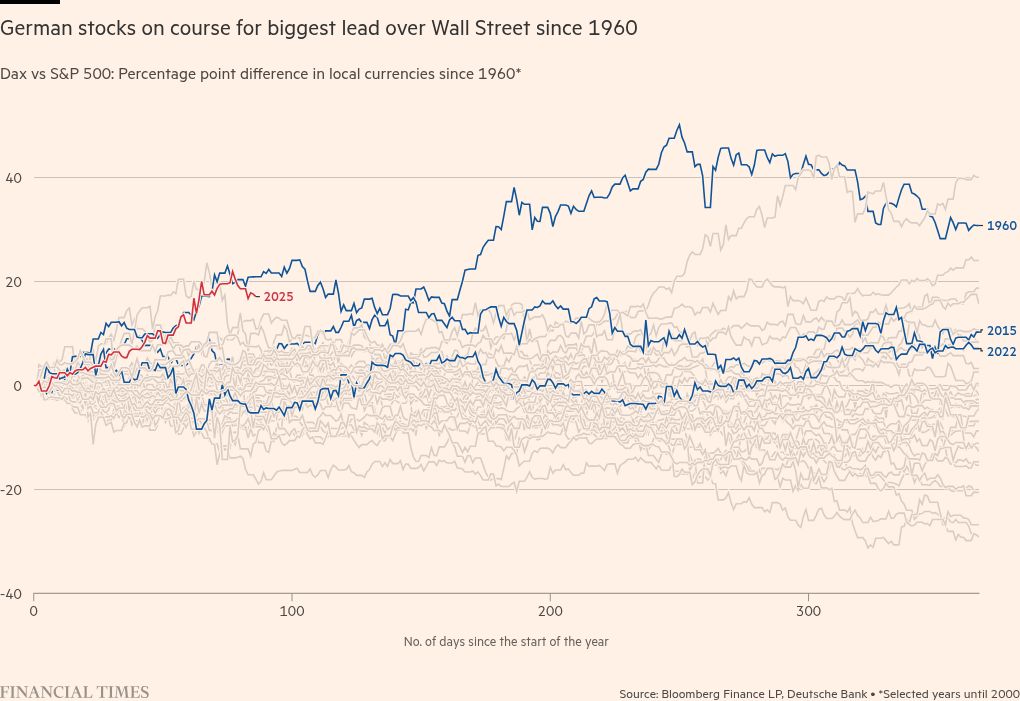

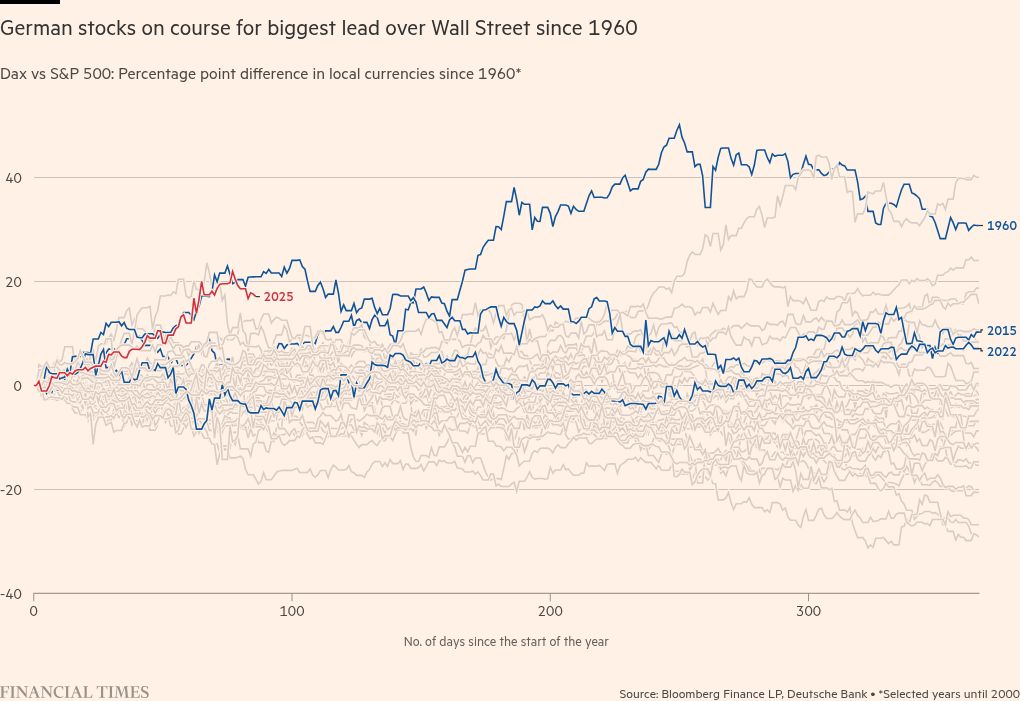

Рынки реагируют, как вы можете ожидать. Доллар скользит, и европейские рынки простираются впереди США. Важно понять, насколько это необычно. Индекс Germany's Dax Stocks превзошел США S & P 500 всего за два из последних 12 лет. Аналитики Deutsche Bank указывают, что в текущих темпах — и да, это все еще в начале года — это станет лучшим годом для превосходства в DAX в любом году с 1960 года. Аналогично, беды в долларах предназначены для книг по истории. С 1969 года он упал дальше к этому моменту всего шесть раз.

Barclays является одним из тех, кто предупреждает о том, чтобы перепроектировать. По словам его аналитиков, прилив денег в фонды, ориентированные на Европу, является существенным, но он будет бороться за то, чтобы продолжать работать в этом темпе. Аналогичным образом, объявление Германии о финансовом стимуле действительно указывает на более высокий европейский рост, но торговые тарифы Трампа, вероятно, будут тянуть в противоположном направлении — «перетягивание войны», что означает, что «сообщения о конец нас исключительность вполне могут оказаться значительно преувеличенными».

Мы знаем, что европейская исключительность по-прежнему остается очень молодой инвестиционной темой, и доминирование США жестко выработано в финансовой системе.

Данные Федеральной резервной системы США показывают, что европейские инвесторы держали около 9TN в акциях в США в конце прошлого года — около 17 процентов от общей стоимости рынка США и не далеко от рыночной капитализации всех акций в Европе.

Это гигантское общее количество в США не произошло по магии. Это только что имело финансовый смысл в долгосрочной перспективе. Пол Марш из Лондонской бизнес -школы, один из авторов ежегодника инвестиций UBS — священный текст для Nerds Markets — указывает на то, что один доллар инвестировал в США в начале 1900 года, к концу столетия стоил 899 долларов. Тот же доллар, инвестированный в остальной мир, стоил всего 119 долларов.

Первая четверть 21 -го века показывает аналогичный разрыв. Доллар, инвестированный в США в начале 2000 года, к концу 2024 года стоил 3,28 доллара, опять же, после инфляции. Для остального мира вы окажетесь в довольно смирении $ 1,63. Как правило, неамериканские инвесторы, которые не смогли сделать значительное распределение в США, не выполняли свою работу должным образом.

На самом деле США было трудно избежать. К концу прошлого года 10 акций составили почти четверть мировой общей суммы рыночной капитализации в государственных акциях. Девять из них из США. США составляют 64 процента от стоимости всех мировых акций, или почти 73 процента развитых рынков. Любой инвестор, отслеживающий глобальный индекс акций, такой как MSCI Global, может подумать, что это нейтральная стратегия — хороший, простой способ достижения диверсификации. Это не — это хороший, простой способ сделать огромную позитивную ставку на США.

«Со временем мы утверждали, что достоинства США должны быть полностью сброшены», — сказал Марш на запуске своего последнего ежегодника в начале этого месяца. «Дело не в том, что США перестанут быть доминирующим рынком, или США перестанут быть чрезвычайно предпринимательской страной. Просто все должно быть в какой -то момент».

Инвесторы повсюду чрезвычайно переэкспонированы в США. Это было достаточно неудобно до того, как Трамп начал свое второе президентство, и сейчас это кажется более безрассудным. Глобальным инвесторам трудно избавиться от более чем столетия доказательств того, что покупка активов США является просто в лучших финансовых интересах себя или своих клиентов, но более легкие ассигнования на Америку Трампа представляют собой базовое управление рисками на данный момент.

Триллионы инвестиционных долларов могут покинуть США, если остальной мир решит вернуться к нейтральной позиции. Вопрос в том, насколько легко остальные мировые рынки могут поглотить эти деньги. Как сказал Трамп в сообщении в социальных сетях с изложением одного из его многочисленных наборов торговых тарифов: «Получайте удовольствие!»

katie.martin@ft.com