Эта статья является версией нашей непредаваемой рассылки. Подписчики премиум -класса могут зарегистрироваться здесь, чтобы получать информационный бюллетень каждый будний день. Стандартные подписчики могут перейти на премию здесь или изучить все информационные бюллетени FT

Доброе утро. Вчера акции, особенно технологические акции, провели некрасивое утро, но во второй половине дня сплотились. Биотехнологические запасы, в частности Moderna, Charles River Labs и другие производители вакцин, пострадали, после того, как высокопоставленный чиновник по продовольствию и лекарствам подал должное в отставку в выходные дни. Напишите нам: robert.armstrong@ft.com и aiden.reiter@ft.com.

День освобождения

Завтра «День освобождения» президента Трампа: в тот момент, когда нам говорят, он объявит о сущности своей торговой политики, особенно в отношении взаимных тарифов. Поездка исследований Уолл -стрит по этой теме вымылась в почтовых ящиках Undedged, и, несмотря на много разговоров о неопределенности, из этого возникает довольно четкий набор консенсусных ожиданий. Есть четыре момента широкого, но вряд ли универсального соглашения (обратите внимание, что большая часть исследования была написана до комментариев Трампа в выходные дни, что «по сути все» американские торговые партнеры будут пострадали от тарифов):

-

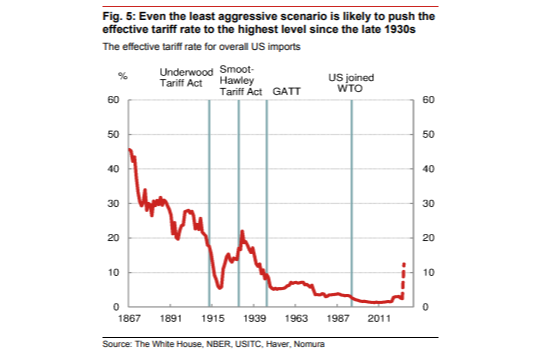

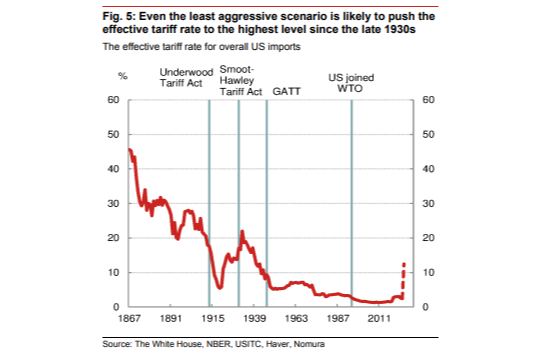

Тарифная программа, которую объявляет Трамп, оставляет средние сборы на американских торговых партнерах на уровне 10-20 процентов, причем большинство комментаторов будут размещать число в нижней половине этого диапазона. Есть много диаграмм, плавающих вокруг, сравнивая эти фигуры с историческими уровнями. Это происходит от Дэвида Сейфа в Номуре:

-

Непосредственные или почти немалистые тарифы будут объявлены в группе стран с крупнейшим торговым дисбалансом с США (Китай, ЕС, Мексика, Вьетнам, Ирландия, Германия, Тайвань, Япония, Южная Корея, Канада, Индия, Таиланд, Италия, Швейцария и Малайзия). Они будут наложены с использованием какой -то или другой формы исполнительной привилегии.

-

Внедрение отраслевых тарифов, помимо автомобильных тарифов, будет отменена до позднего срока в ожидании дальнейшего изучения администрацией. Но отраслевые тарифы на полупроводники, фармацевтические препараты, пиломатериалы и медь в конечном итоге ожидаются в конечном итоге.

-

Многие на Уолл -стрит ожидают сигнализации потенциального смягчения тарифов на Мексику и Канаду, возможно, в форме подтверждения того, что товары, которые «соответствуют» в соответствии с торговым соглашением USMCA между тремя странами, останутся свободными от тарифов.

С другой стороны, Уолл -стрит не знает, что думать о двух важных моментах. Остается неясным, какие тарифы будут «складывать» друг на друга, и где будет применяться только самый высокий тариф. И серьезность обращения с нетарифными барьерами (квоты, ограничения лицензий, другие налоги и т. Д.), Реальные или воображаемые, практически неизвестно.

Что касается рыночных последствий тарифов, консенсус очень ясно, что он является отрицательным для акций (он уменьшит прибыль) и положительно для доллара («клапан рельефа» для больших изменений в относительных ценах). Многие также рассматривают это как положительное для цен на облигации. Вот Майкл Зезас, глава политических исследований США в Morgan Stanley, подводя итоги вчера:

Результат, который был бы наиболее полезным для фиксированного дохода по сравнению с акциями, является тем, когда инвесторы получают высокую ясность в отношении существенных повышений тарифов. Это может выглядеть как увеличение тарифов, которое выходит за рамки дифференциалов тарифов, для учета налогов на иностранное потребление и нетарифные барьеры, а также четкое признак того, что бар для переговоров с торговыми партнерами высоки для смягчения новых действий. Здесь, согласно нашим экономистам, есть явные недостатки в наших и без того, что в США ожидания роста.

Все это уже по цене? Большинство аналитиков говорят «нет». Важнейшая проблема заключается в том, что никто, кажется, не верит в то, что говорит Трамп, но в какой -то момент он действительно что -то сделает и продолжит делать это, после чего рынок будет вынужден оценить его.

Трампу нравится неопределенность, потому что это дает ему переговоры о рычаге, не давая своим противникам от баланса и удерживая внимание к себе. Это не изменится в ближайшее время. Если в среду мы получим сокращение неопределенности политики, Undedged ожидает, что она окажется временным.

Богатые потребители

Богатые являются двигателем потребления США. Домохозяйства в топ -10 процентов от распределения доходов приходилось на половину потребительских расходов в прошлом году, согласно аналитике Moody's Analytics, значительно увеличившись по сравнению с несколькими годами назад, говорит Марк Занди, ее главный экономист США:

Их доля расходов неуклонно росла за эти годы, но после пандемии она вылетала из -за роста стоимости акций и стоимости дома. (Дорогие) Дома и акции непропорционально принадлежат зажиганию. Это привело к мощному эффекту богатства: если люди видят (ценность) того, что им владеет, по сравнению с тем, что они должны — другими словами, богатство — они, как правило, более агрессивны.

Если инфляция активов приводила в пост-пандемический потребление, не могли бы более слабые рынки привести к спаду? Если богатые отступают, может ли спад стать рецессией?

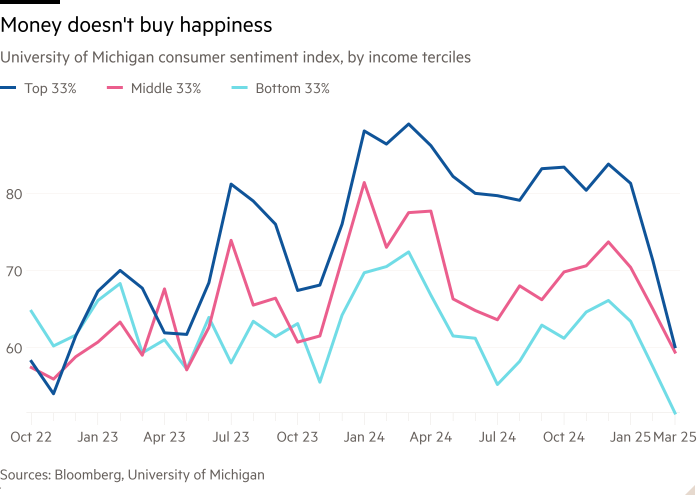

Мы получили несколько мягких индикаторов, которые богатые могут ослабить их расходы. Обследование настроений потребительских настроений Мичиганского университета показало, что он погрузился в топ -трети заработков быстрее, чем другие когорты:

Более богатые домохозяйства также более подвержены воздействию фондового рынка — и, как таковой, недавней коррекции. Согласно данным за 4 квартала Федеральной резервной системы, 10 процентов домохозяйств по богатству в США составляют 87 процентов всех принадлежащих акций. Топ -0,1 процента владеет 23 процента. После недели выборов Дональда Трампа в ноябре в 10 процентах самых богатых домохозяйств США наблюдались 2,7 т. Д. Вчера мы отметили, что самые последние данные PCE показали рост числа личных сбережений и мягче, чем ожидаемое потребление. Более богатые домохозяйства могут объяснить большую часть этого.

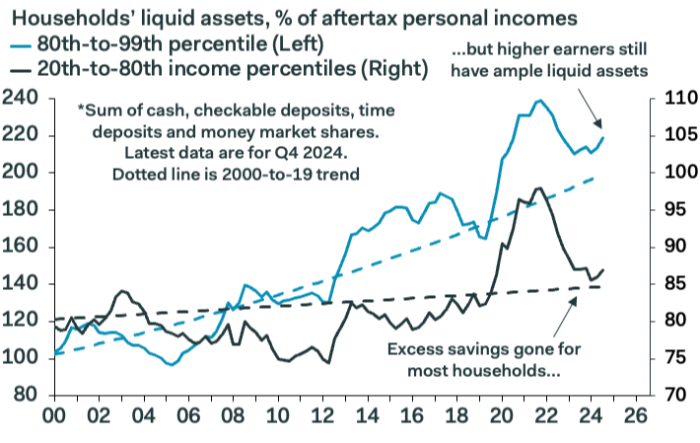

Но воздействие не должно быть переоценено. В то время как коррекция сократила брокерские отчеты о зажигании, он разрушил только сравнительно небольшую часть их общих активов: 2,4 % для лучших 10 процентов и 3 процента для лучших 0,1 процента. И это после нескольких лет сбежавшего фондового рынка и повышения цен на жилье. По словам Сэмюэля Гробы, главного американского экономиста в Pantheon Macroeconomics, даже после коррекции самые высокие 20 процентов получателей по -прежнему имеют много жидких активов по сравнению с предыдущими замедлениями и более низкими группами заработка (диаграмма от гробниц):

Мы не видели спадов в секторах ресторана и отелей, две области потребления, несущие богатые. И, исторически, крупные водопады не всегда заставляли потребителей с самым высоким доходом отступить, согласно гробницам:

Лучшие 20 процентов домохозяйств по доходам продолжали увеличивать свои расходы в 2001 и 2002 годах, несмотря на (а) резкое падение общего индекса доходности для S & P 500 из 12 процентов и 22 процентов соответственно, а также совсем недавно в 2022 году (-18 процентов).

Более богатые домохозяйства также имеют более высокую эластичность спроса в цену и могут просмотреть любую инфляцию от тарифов Трампа, как это было во время инфляционного всплеска 2022 года. Они также с меньшей вероятностью будут работать в секторах, которые могут пострадать от тарифов: производство, домашнеестроение и потребительская электроника.

Отказ со стороны богатых потребителей будет очень интересно для экономики. Это может произойти, если рынок снизит еще одну большую ногу. Но сейчас богатый взгляд должен продолжать тратить.

(Reiter)

Коррекция

Во вчерашнем письме мы сказали, что Core PCE вырос на 4 процента месяца. Это была ошибка — это было 0,4 %, что по -прежнему является самым высоким ежемесячным ростом с января 2024 года. Мы приносим извинения.

Одно хорошее чтение

Openai, менее открытое общение.

Ft Undedged Podcast

Не можете насытиться Undedge? Послушайте наш новый подкаст, для 15-минутного погружения в новостные новости на рынках и финансовые заголовки, два раза в неделю. Уверенность в прошлых выпусках информационного бюллетеня здесь.

Рекомендуемые информационные бюллетени для вас

Юридическая экспертиза — Лучшие истории из мира корпоративных финансов. Зарегистрируйтесь здесь

Бесплатный обед — Ваше руководство по глобальной экономической политике. Зарегистрируйтесь здесь