Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

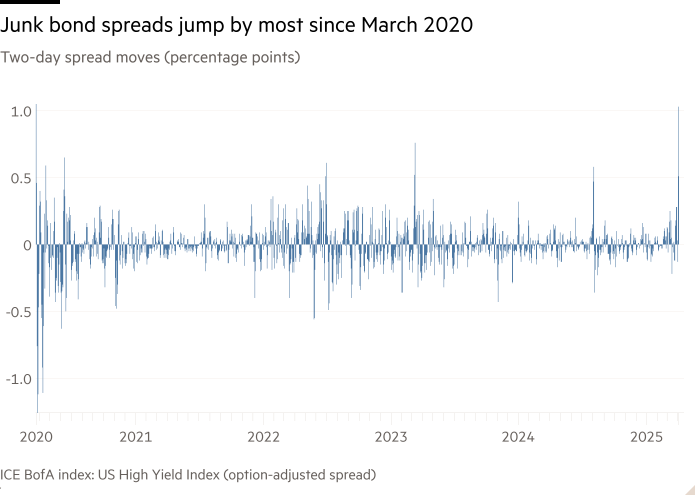

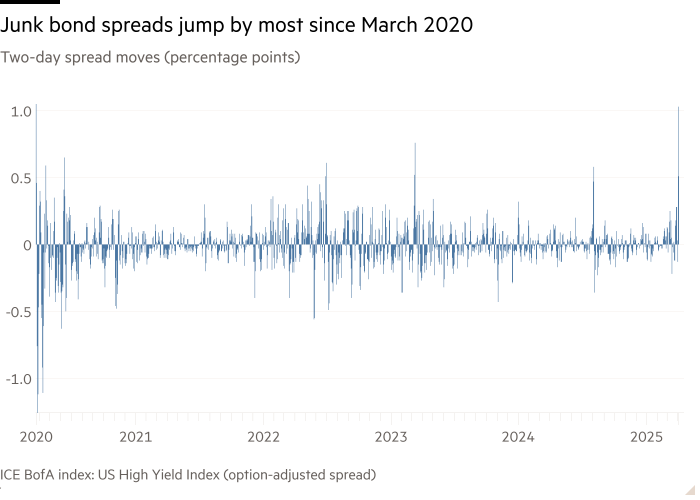

Тариф «День освобождения» Дональда Трампа с 2020 года вызвал самую большую распродажу на рынке нежелательных облигаций США, что сигнализирует о растущей страре среди инвесторов, что экономическое замедление поразит корпоративную Америку.

Инвесторы премиум-класса требуют содержать корпоративный долг с рейтингом спекулятивной оценки по сравнению с тем, который предлагается правительственными облигациями США-прокси для риска дефолта-увеличился на 1 процентный пункт до 4,45 процентных пункта с среды, как показывают данные ICE BOFA. Это самый большой рост, так как в 2020 году коронавирус вызвал широкие широкие блокировки.

По словам аналитиков, распродажа в корпоративных облигациях с среды, когда Трамп поднял нам тарифы на свой самый высокий уровень, выдвигает опасения инвесторов о том, что этот шаг достигнет экономического производства и повысит безработицу, оставив более слабые компании, пытающиеся погасить свои долги.

«Кредит, очевидно, является канарейкой в угольной шахте», — сказал Брайан Левитт, стратег мирового рынка в Invesco. «Кредит, как правило, уходит первым … если экономика перевертится, шансы на рецессию улавливают, а затем вы увидите, что разбросы выдувают».

В пятницу JPMorgan сократил свои экономические прогнозы в США, прогнозируя сокращение на 0,3 процента в 2025 году, по сравнению с более ранней оценкой роста в 1,3 процента. Он также сказал, что уровень безработицы вырастет до 5,3 процента, с 4,2 процента в марте.

Компании в секторах домашних товаров, розничных и автомобильных запчастей являются одними из тех, кто наиболее пострадал от маршрута с более низким рейтингом.

Боль была наиболее острой в самых слабых карманах высокодоходного рынка; Среднее распространение по долгу оценило Triple-C и ниже превысил 10 процентных пунктов впервые за восемь месяцев.

«Самый неприятный из мусора (IS), недостаточно поднимающийся», — сказал Эрик Виноград, главный экономист Alliancebernstein.

Компании с более низким рейтингом «имеют более слабые кредитные основы», сказал Торстен Слок, главный экономист Apollo-они, вероятно, забронируют более слабые заработки и будут труднее покрыть свои расходы на обслуживание долга.

«У них просто нет буфера для шок, который идет», — сказал Слок. «Если экономика замедляется, (они), конечно, будут более уязвимыми».

По словам аналитиков, которые также выделили энергетические компании, ритейлеры и автопроизводители с зарубежными цепочками поставок были среди секторов, сталкивающихся с наибольшим давлением.

Брент Олсон и Тим Уинстон, менеджеры портфеля в Янусе Хендерсоне, указали на высокодоходную облигацию, выпущенную в прошлом месяце онлайн-магазином Wayfair, которая в значительной степени зависит от Китая и Вьетнама для поставки продуктов. Доходность облигации, которая созревает в 2030 году, подскочила с примерно 8 до примерно 10 процентов в последние дни. Wayfair отказался от комментариев.

Другой инвестор подчеркнул магазин искусств и ремесел Michael's и Office Supplies Company Staples. Низкий рейтинг долг, выпущенный обоими именами, подвергается давлению с среды. Аналитики JPMorgan отметили, что около 60 процентов товаров Майкла возникли из Китая или других стран Юго-Восточной Азии, которые в настоящее время сталкиваются с огромными тарифами.

Менеджер портфеля назвал облигацию SAKS 2029 года «большим, жидким, стрессовым облигацией» и «хорошим доверенным лицом» для болевых точек на рынке. Доходность облигационной группы в универмаге перешла с менее чем 17 процентов до более чем 19 процентов в период с среды по пятницу.

«На этой неделе мы получили больше, чем худший сценарий» от Белого дома, сказал Джон Макклейн, менеджер по кредитным портфелям в Brandywine Global Investment Management. «У вас есть неопределенность, и у вас есть эскалация, и это продолжает привести к оптовому переоценке риска».