Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Эта статья является версией нашей непредаваемой рассылки. Подписчики премиум -класса могут зарегистрироваться здесь, чтобы получать информационный бюллетень каждый будний день. Стандартные подписчики могут перейти на премию здесь или изучить все информационные бюллетени FT

Доброе утро. Вчера на рынке было краткое, яростное возрождение, когда распространялись заголовки, в которых говорилось, что президент Дональд Трамп рассматривает 90-дневную паузу на недавно объявленных тарифах. Белый дом объявил, что такая пауза не была в игре, и рынок снова упал. Люди Действительно Хочу верить, что эти тарифы не произойдут. Мы не знаем, во что верить, поэтому отправьте предложения: robert.armstrong@ft.com и aiden.reiter@ft.com.

Риск сейчас дешев?

S & P 500 упал на 18 процентов с своего февральского пика. Это не так уж плохо.

Помните медвежье в четвертом квартале 2018 года? Нет? Многие не будут. У него даже нет имени. Но рынок снизился на 20 процентов. Между тем, снижение 2022 года (инфляционная паника), 2020 (COVID-19) и 2008 год (большой финансовый кризис) весил 25 процентов, 33 процента и 57 процентов соответственно.

Но скорость снижения вызывает беспокойство, и волатильность на рынках предполагает, что кризис тарифного тарифа еще не закончился. Для инвесторов, которые являются рациональными и счастливыми, чтобы сидеть на наличных или краткосрочных облигациях-наиболее заметный пример Уоррен Баффетт-перспектива дальнейшего снижения заставит их задуматься о покупке, а не продавать. Мы находимся в настоящем беспорядке, но рынки чрезмерно реагируют на беспорядки каждый раз.

Так что сейчас самое время подумать о том, оцениваются ли рынки риска для обеспечения сильной долгосрочной прибыли. Есть много способов взглянуть на это, ни один из них не совсем удовлетворительно, но всем им есть что сказать.

Начните с самого основного показателя оценки из всех, коэффициента цены/прибыли. Вот прямое PE на S & P 500, с текущим уровнем, показанным красной линией.

Мы вернулись к препинемическому уровню отношения PE, который все еще относительно высок по сравнению с последними двумя десятилетиями. Чтобы прочитать этот график, вы можете захотеть иметь какую-то теорию о том, почему оценки были высокими пост-пандемией (кроме 2022 года, когда инфляция прыгнула). Любимая теория Undedged заключается в том, что фискальная политика была чрезвычайно свободна в течение большей части периода, выдвигая деньги на рынки. Если вы считаете, что затягивание фискального затягивания (как и обещали в администрации Трампа), акции не выглядят дешево здесь, на основе PE. Они могут даже быть оценены, чтобы получить долгосрочную прибыль ниже среднего.

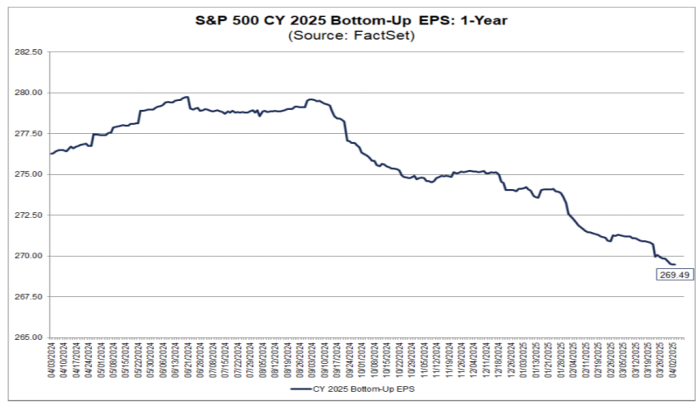

Важно, чтобы думать о оценке PE, думать о «E». В частности, был ли потенциальный ущерб корпоративным доходам от более высоких тарифов в перспективе доходов? Похоже, что они не имеют, по крайней мере, на основе «снизу вверх», то есть, принимая индивидуальные оценки доходов для каждой компании в S & P, взвешивая их и добавляя их. Ниже, из превосходного понимания доходов Factset, является оценкой доходов S & P 500 за 2025 год. С сентября он снизился всего на 7 процентов, и вряд ли вообще с «Дня освобождения». Таким образом, если вы думаете, что тарифы будут высокими и постоянными, по оценкам, вероятно, есть место, чтобы спуститься отсюда, что означает, что отношение PE сейчас искусственно низко. Оценка 2026 года снизилась еще меньше. Опять же: не дешево.

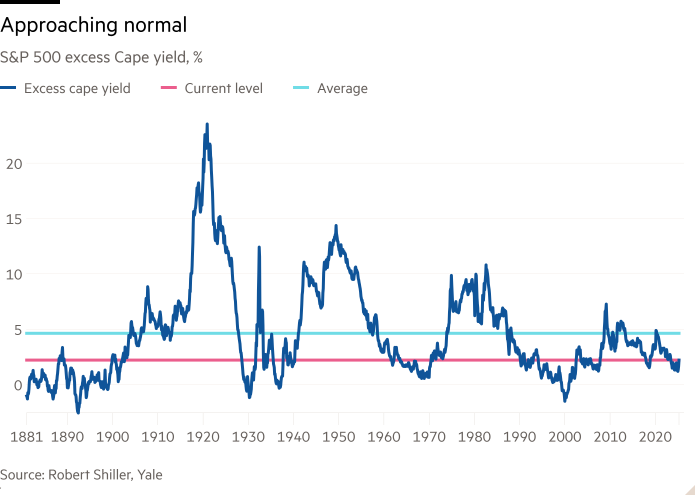

Немного более сложная версия отношения PE — это циклически скорректированная доходность доходов («мыс»), как рассчитывается Робертом Шиллером из Йельского университета. Это инвертирует отношение PE (делая его E/P), использует 10-летний средний заработок в качестве «E» и вычитает 10-летнюю доходность казначейства из-за результата, чтобы корректировать влияние процентных ставок. Это сглаженная мера того, сколько дополнительной доходности вы получаете от акций по сравнению с казначейскими обязательствами. Итак, на приведенной ниже диаграмме, более высокие средства дешевле. Как вы видите, избыточная урожайность от владения S & P 500 в последнее время выросла почти на полный процент, но все еще не выглядит особенно сочным.

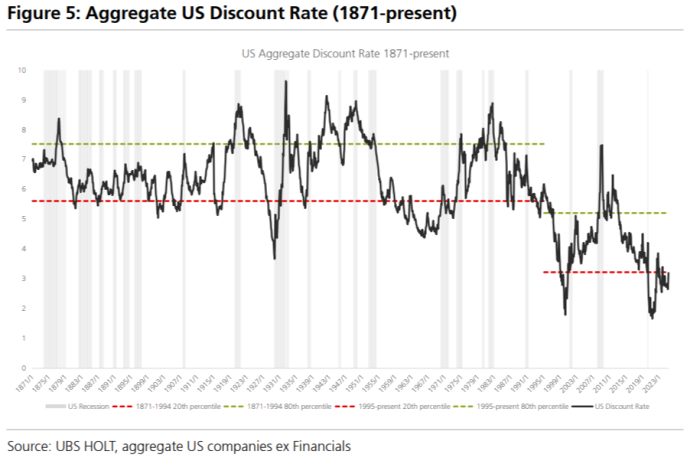

Связанный способ подумать об оценке — это ставка дисконтирования акций: ставка прибыли, которая соответствует текущим ценам акций с их ожидаемыми будущими денежными потоками. Мишель Лернер и команда Holt в UBS утверждают, что высокие тарифы должны повысить ставку дисконтирования (и цены на акции). Он пишет:

Либерализация торговли после создания Всемирной торговой организации в 1995 году, возможно, сыграла важную роль в снижении инфляции (согласно Европейскому центральному банку, большую конкуренцию, более низкие производственные затраты…), в свою очередь, позволяя процентным ставкам падать больше, чем когда -либо и отражая рынки акций в процессе.

С этим, в течение большей части 150 лет ставка дисконтирования в США варьировалась от 5 до 8 процентов. Начиная с 1995 года, за исключением мирового финансового кризиса, он никогда не превышал 5 процентов. Примечательно, что в более коммерческую эпоху до 1945 года ставка дисконтирования в США каждый раз, когда США бьют большие тарифы на импорт. Полем Полем (1890 Тарифы McKinley, 1922 Fordney-McCumber Tariffs, 1930 Tariffs Smoot-Hawley).

Ниже приведена диаграмма ставки дисконтирования до 1 апреля. С тех пор ставка дисконтирования выросла с 3,1 % до 3,6 %, но Лернер говорит, что даже в этом случае «мы не находятся на уровнях, соответствующих новой нормальной или рецессии».

Каждое изменение точки от 1 процента в ставке дисконтирования приводит к примерно 20-процентному ходу акций, поэтому доходность, даже часть пути к среднему показателю до 1995 года, будет очень повредить. Еще раз: акции еще не оценены для высокой долгосрочной прибыли.

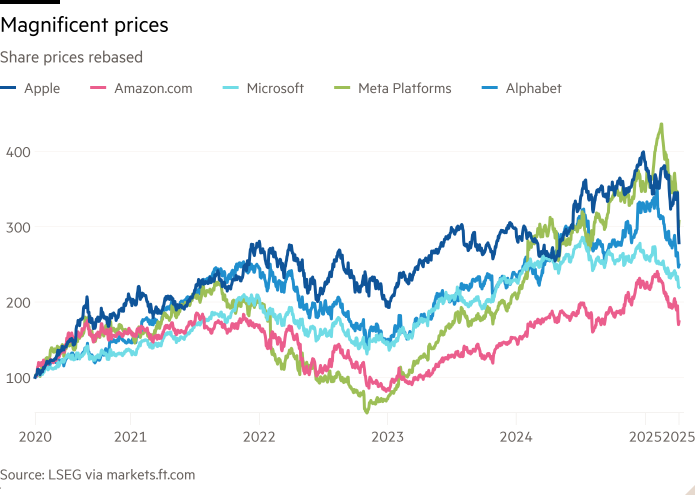

Если все это поражает вас как немного абстрактного, просто посмотрите на цены на огромные технологические акции, которые ездили и до сих пор ездят, движения в S & P 500. Вот график из них (исключая Nvidia и Tesla, чьи дикие цены затрудняют чтение диаграммы). Вы видите, что цены на эти акции-несмотря на то, что они получают худшее из распродажи тарифов-отказались от всего года или около того. Все, что произошло, это то, что крайний недавний митинг был изменен:

Это совершенно ясно. Акции не сделки. Но тарифы Трампа еще не могут быть сделаны с нами, а если это не так, то сейчас самое время подумать о том, каким может быть уровень сделки. Лучшая вещь, написанная в этом вопросе, — это абсолютный Бэнджер Джереми Грэнтэма письма о инвесторе ГМО, «реинвестирование в ужасе», которое он написал прямо на рынке 2009 года. Грантхам написал:

Поскольку этот кризисный кульминация, ранее разумные люди начнут предсказывать конец света, вооруженные множеством ужасающих и точных данных, которые будут усилить мудрость вашего предостережения (при хранении денежных средств). Полем Полем Существует только одно лекарство от терминального паралича: у вас обязательно должен быть план боя для реинвестирования и придерживаться его. Полем Полем Иметь график для дальнейшего (покупок), зависящего от будущего снижения рынка. Полем ПолемПомните, что вы никогда не поймаете минимум. Полем ПолемПоиск оптимальности — это ловушка и заблуждение; Это просто служит для увеличения вашего паралича.

Слова, чтобы помнить, если все ухудшится. Подробнее об этом в ближайшие дни.

Одно хорошее чтение

Дом Старк.

Ft Undedged Podcast

Не можете насытиться Undedge? Послушайте наш новый подкаст, для 15-минутного погружения в новостные новости на рынках и финансовые заголовки, два раза в неделю. Уверенность в прошлых выпусках информационного бюллетеня здесь.

Рекомендуемые информационные бюллетени для вас

Юридическая экспертиза — Лучшие истории из мира корпоративных финансов. Зарегистрируйтесь здесь

Бесплатный обед — Ваше руководство по глобальной экономической политике. Зарегистрируйтесь здесь