Вчера наши коллеги из Mainft опубликовали важную историю о странном поведении на рынке правительственных облигаций США, что, к сожалению, быстро была похоронена бесконечной лавиной других новостей.

К счастью, это также помогает объяснить, почему казначейство США снова продаются сегодня, несмотря на то, что фондовый рынок снова опускается в заголовки более плохих тарифов. Из истории понедельника:

Правительственный долг США резко распродался в понедельник, так как хедж -фонды снижают риск в своих стратегиях, и инвесторы продолжали переходить в наличные деньги во время третьего дня острого смущения на Уолл -стрит.

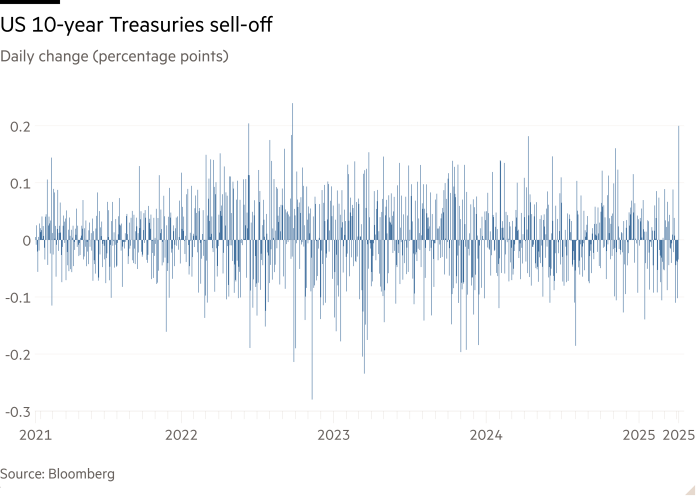

Согласно данным Bloomberg, 10-летняя доходность казначейства на 0,19 процентных пункта в понедельник до 4,18 процента, что является самым большим ежедневным ростом с сентября 2022 года. 30-летняя доходность на 0,21 процентного пункта, самый большой шаг с марта 2020 года.

Полем Полем Полем Инвесторы и аналитики, в частности, указали на хедж -фонды, которые использовали небольшие различия в цене казначейских обязательств и связанных с ними фьючерсных контрактов, известных как «базисная торговля». Эти средства, которые являются крупными игроками на рынке с фиксированным доходом, отталкивают эти позиции, когда они снижают риск, что побуждает продавать в казначейках.

«Хедж -фонды яростно ликвидируют казначейские базы США», — сказал один из руководителей хедж -фондов.

Распродажа в настоящее время продолжилась во вторник, а 10-летняя доходность казначейства поднялась на 4,25 процента в пиксельное время. Мы не говорим о огромной распродаже (пока), но в течение дня он вырос на 9 базисных пунктов, и теперь он зарегистрирован на 37 бит / с с момента его минимума 4 апреля. Это довольно заметно, учитывая, что «риск» остается доминирующим настроением

Как известно многим читателям Alphaville, мы заинтересованы в торговле казначейством, и с тех пор, как они испугались от нас, еще в марте 2020 года. Для непосвященных, вот быстрое объяснение того, что такое торговля казначейством и почему она потенциально проблематично.

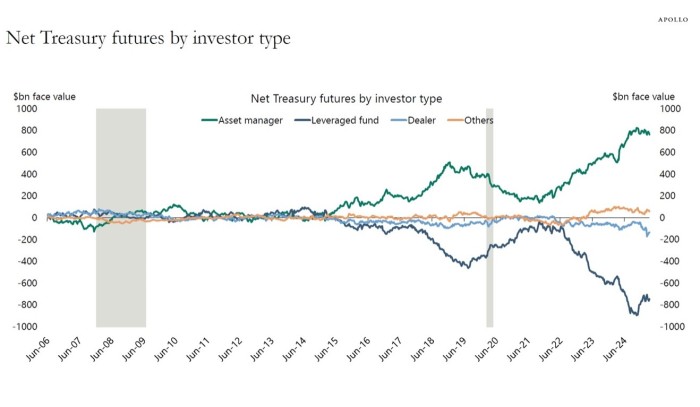

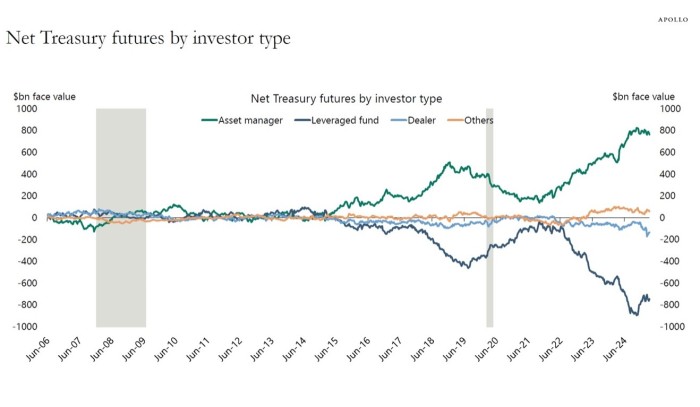

Казначейские фьючерсные контакты, как правило, торгуются с премией на государственную облигацию, которую вы можете предоставить, чтобы удовлетворить контракт на производные. Это в основном потому, что они являются удобным способом для инвесторов получить рычажную экспозицию на казначейства (вам нужно только отложить первоначальную маржу для номинальной экспозиции, которую вы покупаете). Менеджеры активов в результате в основном чистые долгие казначейские фьючерсы.

Однако эта премия открывает возможность для хедж -фондов принять другую сторону. Они продают фьючерсы на казначейство и покупают казначейские облигации, чтобы хеджировать себя, захватывая почти без рисков разброс из нескольких базисных пунктов. Обычно менеджеры хедж -фондов не встают с постели для нескольких жалких BP, а поскольку казначейские обязательства настолько прочные, что можно использовать много, много, много раз.

Допустим, вы положили 10 миллионов долларов на казначейские обязательства и продаете равную стоимость фьючерсов. Затем вы можете использовать казначейства в качестве обеспечения, скажем, 9,9 млн. Долл. США краткосрочных кредитов на рынке репо. Затем вы покупаете еще 9,9 млн. Долл. США, продаете эквивалентную сумму казначейских фьючерсов и повторяйте процесс снова и снова и снова.

Трудно получить твердое представление о том, какова типичная сумма рычага, которое хедж -фонды используют для казначейских базовых сделок, но Альфавиль собирает, что до 50 раз нормально, и может произойти до 100 раз. Другими словами, только 10 миллионов долларов капитала может поддержать столько же, сколько и $ 1 млрд казначейских покупок.

И насколько значительна торговля в совокупности? Что ж, это несовершенная мера по многим причинам, но лучший прокси для его общего размера — это чистое короткое казначейское фьючерсное расположение хедж -фондов, которое в настоящее время стоит выше 800 млрд долларов, а управляющие активами — зеркальное изображение на длинной стороне.

Проблема заключается в том, что как казначейские фьючерсы, так и рынки репо требуют гораздо более обеспечения, когда на рынке казначейства существует необычная сумма волатильности. И если хедж -фонд не может подняться, кредиторы могут захватить залог — казначейские облигации — и продавать их на рынке.

В результате, это серьезная опасность, скрывающаяся внутри рынка, которая должна быть эквивалентом финансовой системы бомбардировщику, как отмечает Торстен Слок из Аполлона ранее сегодня:

Почему это проблема? Потому что торговля базой денежных средств является потенциальным источником нестабильности. В случае экзогенного шока высокопоставленные длинные позиции в ценных бумагах казначейства с помощью хедж -фондов подвергаются риску быстрого разматывания. Такое расслабление должно быть поглощено в краткосрочной перспективе брокером-дилером, который сам ограничен капиталом. Это может привести к значительному нарушению рыночных функций фирм брокеров-дилеров, таких как обеспечение ликвидности на вторичном рынке для казначейства и промежуточный рынок заимствования и кредитования репо.

Мы точно видели, как эта скрытая уязвимость может превратиться в системный риск в марте 2020 года, когда «черта за наличные» от иностранных центральных банков и облигационных фондов затопляли отмены инвесторов. Это, в свою очередь, изготовили хедж -фонды, которые поставили чудовищно использованные казначейские базы, и пригрозили превратить грязный приступ казначейской ликвидации в катастрофический финансовый кризис.

Только геркулесовые усилия Федеральной резервной системы — его баланс расширился на 1,6 т. Д. один месяц — предотвратил это.

То, что произошло поздно в пятницу, и в понедельник не является чем -то впалом в том, что мы видели в марте 2020 года, когда на протяжении более недели рынок казначейства США — корова для всей мировой финансовой системы — приблизилась к сломанию. Но, как отмечали наши коллеги, волатильность была высокой, и что они продавались так сильно вчера, очень наводят на мысль о том, что некоторые рычаемые казначейские сделки становятся насильственно ликвидированными:

Многие регуляторы и политики беспокоились о казначейской основе с тех пор, не в последнюю очередь потому, что действия ФРС составляли де -факто Сторонник стратегии. То, что базовая торговля с тех пор растекала, стала намного больше, чем когда -либо, было до марта 2020 года, понятно, что еще больше усилило эти проблемы.

К сожалению, делать что -то насильственное в этом сложно именно потому, что базовая торговля стала такой важной опорой поддержки для казначейского рынка, в то время, когда расходы на заимствование правительства США уже выросли.

Как отметил Кен Гриффин из Цитадели в 2023 году-когда тогдашний глава SEC Гэри Генслер имел стратегию в своем перекрестии-убийство торговли казначейством «увеличит стоимость выпуска нового долга, которая будет нести налогоплательщики США на сумму миллиардов или десятков миллиардов долларов в год» в год »в год» в год ».

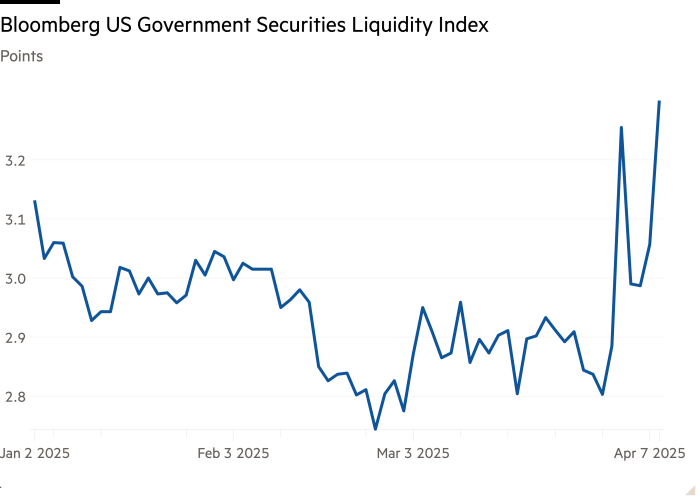

До сих пор не похоже на какую -либо основу, ликвидация торговли оказывает значительное подрывное влияние на казначейский рынок. То, что было страшным в 2020 году, было тем, как доходность поднялась, когда они должны двигаться вниз, и то, как торгуя полностью затуманивалась в классе активов, который в настоящее время часто видит около 1TN торгов в день.

Похоже, что это не произошло до сих пор, даже если доходность казначейства поднимается выше в дни риска, как сегодня, немного смущает. Тем не менее, Индекс Блумберга о ликвидности рынка казначейства (предостережения!) В последнее время стал небольшим количеством, так что это один из них, на котором следует следить.

Дальнейшее чтение:

-Ставка на казначейства США, которая пугает регуляторы (Ft).

— Трейдеры хедж -фондов доминируют в массовой ставке о облигациях (Bloomberg)