Сейчас на казначейском рынке много всего происходит, и ничего из этого не является хорошим. День освобождения, кажется, превратился в день ликвидации.

Возможно, вы видели такие термины, как «Off The Rans», «Основные сделки», «Swap Froms» и «OMG мы собираемся умереть», оказавшихся вокруг за последние несколько дней (в том числе здесь на Альфавиле) и были немного сбиты с толку.

Мы понимаем, что не все-это придурки с фиксированным доходом, которые мы являемся, поэтому вот объясните некоторые из наиболее распространенных стратегий «относительной стоимости», которые хеджируют средства на рынке облигаций.

Это не Действительно Причудливые вещи. Это на самом деле довольно простые сделки, которые в той или иной форме были уже десятилетиями. Но немало из них были перегружены в посткризисную эпоху-благодаря уединенному регулированию банкам и повышению алгоритмического рынка, и все они могут взорваться редко, но впечатляюще (а именно LTCM).

Если вы старательный читатель Alphaville, то некоторые из них могут показаться знакомыми, так как в некоторых местах мы перепрофилировали или адаптировали предыдущий материал из старых постов. Но мы подумали, что может иметь смысл собрать все эти вещи в одном простой (иш) объяснении и переписывая все из царапины, ощущаемое избыточным. Как всегда, дайте нам знать в комментариях, если мы получили что -то не так в процессе упрощения вещей.

Казначейские базы сделок

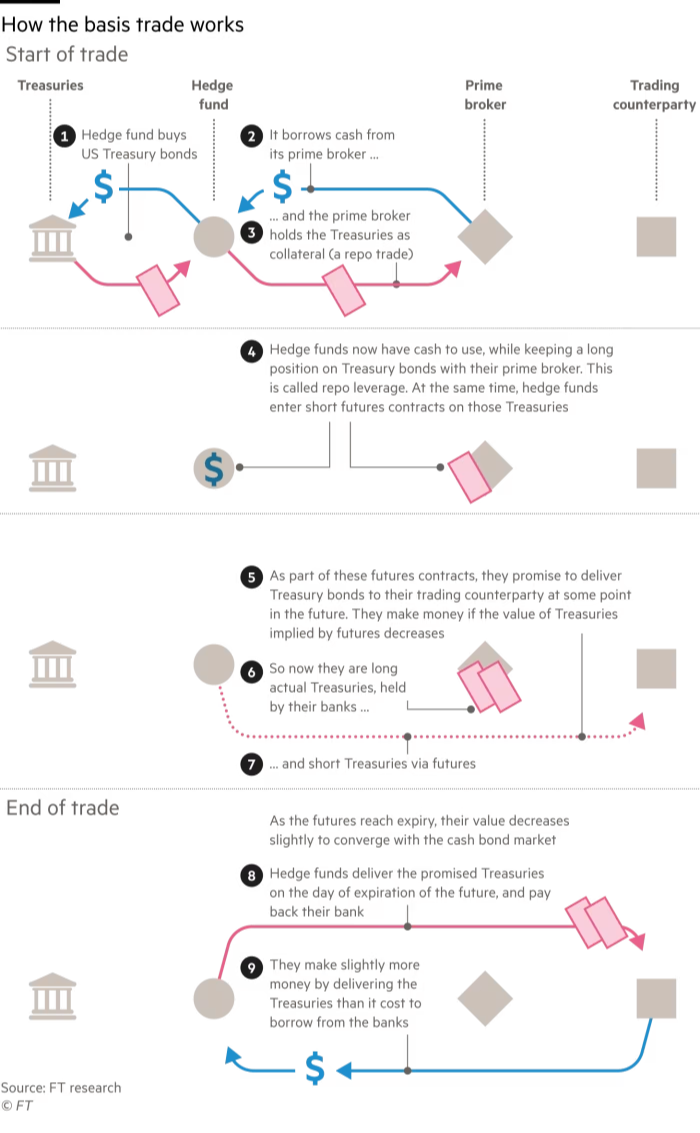

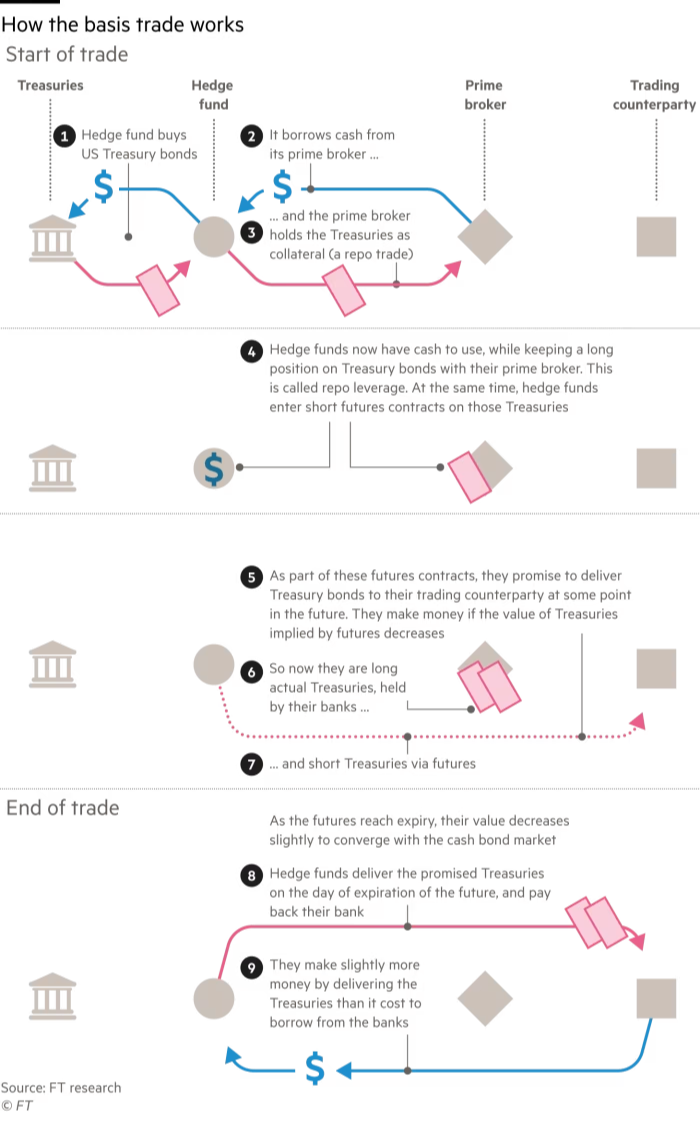

Это тот, о котором чаще всего говорят, так как это одна из самых длинных сделок с фиксированным доходом, которые датируются, по крайней мере, в 1979 году, когда Джон Мериветер от Экшштейна, один из первых казначейских фьючерсных брокеров.

Казначейские фьючерсы обычно торгуются в премиум Для государственных облигаций вы можете предоставить для удовлетворения договора деривативов. Это в основном потому, что они являются удобным способом для инвесторов получить рычажную экспозицию на казначейства (вам нужно только отложить первоначальную маржу для номинальной экспозиции, которую вы покупаете). Менеджеры активов в результате в основном чистые долгие казначейские фьючерсы.

Однако эта премия открывает возможность для хедж -фондов принять другую сторону. Они продают фьючерсы на казначейство и покупают казначейские облигации, чтобы хеджировать себя, захватывая почти без рисков разброс из нескольких базисных пунктов. Обычно менеджеры хедж -фондов не встают с постели для нескольких жалких BPS, а потому, что казначейства настолько прочные, что можно использовать торговлю много, много раз.

Допустим, вы положили 10 миллионов долларов на казначейские обязательства и продаете равную стоимость фьючерсов. Затем вы можете использовать казначейства в качестве обеспечения, скажем, 9,9 млн. Долл. США краткосрочных кредитов на рынке репо. Затем вы покупаете еще 9,9 млн. Долл. США, продаете эквивалентную сумму казначейских фьючерсов и повторяйте процесс снова и снова и снова.

Трудно получить твердое представление о том, какова типичная сумма рычага, которое хедж -фонды используют для казначейских базовых сделок, но Альфавиль собирает, что до 50 раз нормально, и может произойти до 100 раз. Другими словами, только 10 миллионов долларов капитала может поддержать до 1 млрд долларов закупок казначейства.

Вот хорошая схема, показывающая, как все это работает, из предыдущего большого чтения на эту тему:

И насколько значительна торговля в совокупности? Что ж, это несовершенная мера по многим причинам, но лучший прокси для его общего размера — это чистое короткое казначейское фьючерсное расположение хедж -фондов, которое в настоящее время стоит около 800 млрд долларов, а управляющие активами — зеркальное изображение на длинной стороне.

Проблема заключается в том, что как казначейские фьючерсы, так и рынки репо требуют гораздо более обеспечения, когда на рынке казначейства существует необычная сумма волатильности. И если хедж -фонд не может подняться, кредиторы могут захватить залог — казначейские облигации — и продавать их на рынке. В результате, это серьезная опасность, скрывающаяся внутри рынка, которая должна быть эквивалентом финансовой системы бомбоубежища.

Мы видели это наиболее запоминающимся в марте 2020 года, когда Федеральная резервная система потребовалась почти 1 трлн казначейских покупок, чтобы предотвратить взрыв рынка государственных облигаций США. Мы уже почти там, но в последние дни была аналогичная «петля гибели», ликвидацию и падение цен.

Отключенные сделки

Другая известная казначейская торговля, также популяризированная LTCM, использует то, как инвесторы на рынке правительственных облигаций США обычно платят премию за последние излученные казначейскими облигациями.

Это потому, что свежеприготовленная казначейство, которая называется «зарядной» безопасности, является наиболее жидкой. Через несколько недель или месяцев выпуска он имеет тенденцию учитывать счета в страховых компаниях, банках или пенсионных планах, где он не торгуется так много. Это становится «внезапной» казначейской облигацией.

Но неизбежно, в конечном итоге все казначейские обязательства становятся вне казначейства, поэтому разница в ценах может быть использована хедж-фондами. Они сокращают самые свежие казначейские облигации и становятся долго, ближайшими, которые могут быть на несколько месяцев старше.

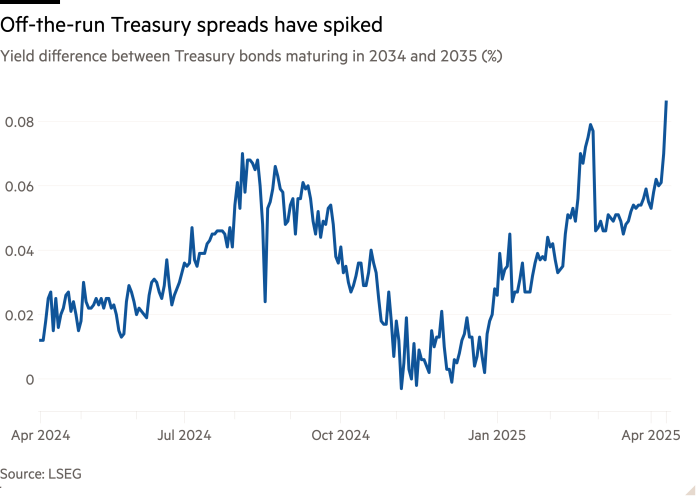

Как только появится новая облигация, цены между двумя ценными бумагами должны сходиться. Иногда мы говорим только о нескольких базисных пунктах разницы между двумя очень похожими казначействами, но вот диаграмма, показывающая разницу доходности между созреванием казначейства через девять и 10 лет, чтобы сделать его яснее.

Как вы можете видеть, он может быть такой же нулевой, обычно составляет около 4-5 базисных пунктов и теперь набрал почти 9 базисных пунктов (и на момент написания, торговля США еще не началась).

Как и казначейские базы, это работает только с огромными ложками рычагов. И поскольку обе ноги торговли являются казначейщими в США (только зрелость немного отличается), первичные брокеры в банках позволят много из этого, так же, как они делают с казначейскими сделками.

Конечно, просто потому, что спреды должны судиться со временем, не означает, что они всегда делают. И при смерти LTCM в 1998 году, и в марте 2020 года распространение между сельскохозяйственными бумагами и в беге также резко началось, так как насилие волатильности вынудило хедж -средства отдохнуть.

Как отмечали минуты Федеральной резервной системы с 15 марта 2020 года:

На рынке казначейства, после нескольких последовательных дней ухудшения условий, участники рынка сообщили о острое снижение рыночной ликвидности. Ряд первичных дилеров обнаружили, что особенно трудно сделать рынки в необычных казначейских ценных бумагах, и сообщили, что этот сегмент рынка прекратил эффективно функционировать.

Опять же, мы сейчас не видим этого рядом с этой турбулентностью, но внезапные спреды расширились, подразумевая, что это может быть еще одним фактором, способствующим распродаже на рынке казначейства.

Смена спредов

Это более новый виновник, и тот, который Альфавилль изначально дисконтировал как меньший участник, чем базовая торговля, которая растет. Но из наших разговоров кажется, что на самом деле это могло быть самым большим.

Из-за различных битов постфинансового регулирования кризиса банки США ограничены тем, сколько казначейских облигаций они могут провести. Между тем, очищенные процентные свопы менее капиталоемкие, что привело к обмену спредами-разница между фиксированной ставкой обмена процентной ставкой и сопоставимой доходностью государственных облигаций-в основном оставаться на отрицательной территории в течение многих лет.

Это было особенно распространено для долгосрочных свопов. На практике негативные спреды просто отражают растущую стоимость хранения вещей в балансах банка. Как говорится в отчете в прошлом году Банк международных расчетов:

Негативные спреды компенсируют посредников за то, что они держат государственные облигации на своих балансах и вводят свопы в качестве плательщиков с фиксированной ставкой. Рынки облигаций и облигаций процитированы дилерами, связанными с банком, которые требуют вознаграждения за использование своих балансов и принятия связанных рисков. Когда дилеры поглощают большое количество облигаций, они несут финансирование затрат на рынке репо для финансирования длинной позиции облигаций.

Кроме того, они, как правило, хеджируют риск процентных ставок, выплачивая фиксированную ставку свопа и получая плавающую ставку. При этом дилеры также должны учитывать балансовые затраты от внутреннего управления рисками и пруденциальных правил, а также альтернативные затраты на другие использование их баланса.

Если эти затраты достаточно высоки, дилеры окупит их с помощью отрицательного обмена. Более того, если дилерские балансы ограничены, не банкноты, такие как хедж-фонды, могут быть за стимулированием, чтобы вмешаться, развертывая рычаги Repo, чтобы занимать аналогичные должности в качестве дилеров.

Тем не менее, в начале года многие люди были взволнованы перспективой новой администрации Трампа, разбившись большим количеством посткризисного регулирующего здания.

И это повысило перспективу негативных ставок свопа внезапно испаряться, поскольку банки будут освобождены, чтобы провести больше казначейских облигаций или просто иметь гораздо больше места для баланса для финансирования хедж -средств, которые хотели бы арбитраж спреда.

В феврале Barclays подсчитал, что отказ только для «дополнительного соотношения левереджа» может создать около 6TN «емкость воздействия рычага», что, в частности, поможет казначейским обязательствам. В результате хедж -фонды в начале этого года стали долгими казначея и короткие обмены в ожидании того, что распространение будет переводиться с глубоко негативного к нулю.

Однако торговля конвергенцией работает только с большим количеством рычагов (вы, возможно, обнаружили здесь тему). А недавняя волатильность усилила маржинальные требования по всем направлениям, разворачивая многие из этих сделок.

Это, в свою очередь Еще более негативнои привел к новому раунду маржинальных звонков, еще большему отрицательному обмену и так далее.

Хорошо, хорошо, этого достаточно. Так что все это значит?

Что ж, эта волатильность рынка казначейства, вызванная новым тарифным режимом администрации Трампа, в настоящее время вызвала техническое разрыв из миллиардов долларов сделок хедж-фондов с широким использованием, что немного похоже на то, как плохо высказывалось бюджетные планы Лиз Трусс.

Все эти сделки находятся в их основной форме довольно безопасны, и, возможно, услуга для финансовых рынков, помогая поддержать рынки казначейства и гарантировать, что все различные части более широкой экосистемы ставок связаны вместе. Это уровень и непостоянство рычага, которые могут иногда сделать их опасными.

Обычно эти вещи сжигают себя достаточно скоро, но существуют растущие ожидания, что Федеральной резервной резерве, возможно, придется вмешаться, чтобы предотвратить беспорядочную и разрушительную продажу казначейства. Другими словами, не сами по себе, чтобы поддерживать низкую доходность, но чтобы гарантировать, что нет серьезных финансовых неудач.

Однако в какой -то момент мы действительно должны остановиться и подумать о том, хотим ли мы, чтобы рынок казначейства США был настолько уязвимым для таких ситуаций, что он требует вмешательства центрального банка снова и снова?