Поскольку мы обращаемся к другому решению Банка Англии в следующем четверг, рынки ожидают увидеть сокращение комитета по денежно -кредитной политике, пишет Анна Боуэс, эксперт по сбережениям из частного офиса.

Итак, в преддверии этой встречи, я подумал, что собираю некоторые из самых популярных аккаунтов и посмотрю, как прошли высшие ставки в последнее время.

Легкий доступ

В настоящее время существует более 900 млрд фунтов стерлингов в сберегательных счетах с легким доступом, согласно последним данным Банк Англии.

Многое из этого, скорее всего, получит низкую процентную ставку, особенно если он томится с банками на главной улице.

Существует также ошеломляющий 301 млрд фунтов стерлингов на нынешних счетах, не зарабатывая вообще никаких процентов.

Существует множество конкурентоспособных ставок, которые платят больше, чем инфляция, и даже несколько платят больше, чем базовая ставка 4,5%.

Но важно смотреть за пределы заголовков, так как многие из лучших счетов имеют ограниченный доступ и/или краткосрочные бонусные ставки.

За последний месяц произошли небольшие положительные изменения в ведущих счетах.

В начале апреля, доступная максимальная ставка составила 4,75%, а среднее значение по пяти лучшим счетам составило 4,67%. На прошлой неделе Financial App Chip запустил Chip Easy Access Saver, который поднялся на вершину таблицы, предлагая 4,76% AER.

Тем не менее, этот счет позволяет только три штрафных снятия в год — больше, а ставка снижается до 2,1% до конца года. Кроме того, он включает в себя 12-месячную бонусную ставку 1,20%.

Есть также много простых счетов.

Последний выпуск чартерных сберегательных банков Easy Access (выпуск 58) выплачивает 4,59% AER, без бонуса или ограниченного доступа.

Легкий доступ наличные деньги

Это еще одна позитивная история в столе Best Buy Access Best, а на две счета платят более 5% AER.

Это означает, что лучшие ставки предлагают больше, чем эквиваленты, не являющиеся ИСА — даже больше стимула, чтобы убедиться, что вы используете свое денежное пособие ISA — которое остается на уровне 20 000 фунтов стерлингов в этом налоговом году, хотя это рассматривается.

Эти два новых счета доступны через компании Financial App Companies Plum и Money Box, выплачивая 5,06% и 5,05% соответственно.

Они сами по себе не являются банками, поэтому ваши деньги депонируются их партнерам Citibank, в случае сливы, и разделение между Сантандером и HSBC, если вы выберете деньги.

Ваши денежные средства защищены схемой компенсации финансовых услуг, предполагая, что вы уже не владеете 85 000 фунтов стерлингов с этими банками.

Если вы не будете использовать финансовое приложение, Vida Savings имеет определенный доступ ISA выпуск 1, выплачивая 4,63% AER.

Эта учетная запись может быть открыта в Интернете с минимум 100 фунтов стерлингов, но, как следует из названия, вы ограничены суммой беспроблемных снятий, которые можно делать каждый год.

Чартерный сберегательный банк, который также является онлайн -счетом, платит 4,59% за свой легкий доступ к наличности ISA ISA выпуск 57, но это позволяет вам сделать столько снятий, сколько вам нравится.

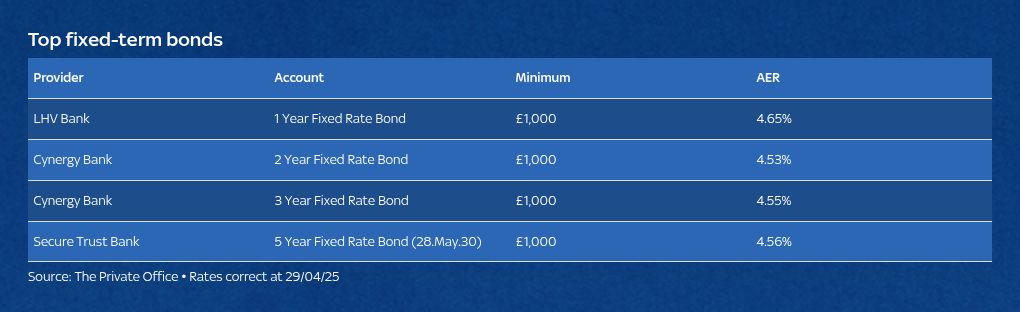

С фиксированные связи

Несмотря на то, что в прошлом месяце некоторые из лучших ставок на фиксированные облигации с фиксированной срокой купили, в прошлом месяце было много счетов, связанных с инфляцией.

Теперь может быть время исправления, учитывая, что базовая ставка, как ожидается, упадет в следующем месяце.

Читать далее:

Самый большой ежемесячный снижение цен на жилье с августа 2023 года, говорит Лондер

Главный начальник Barclays защита от кольцевого оформления, когда соперники стремятся к отмене

В начале апреля вы могли бы установить в течение одного года на уровне 4,70% — сегодня это немного меньше на 4,65% AER.

Это все еще выше инфляции, 2,6%, даже если налог вычитается.

Лучшие тарифы для более длинных исправлений упали, но, опять же, только на очень небольшое количество. Вы все еще можете заблокировать в течение двух лет на 4,53%, три года на 4,55%и пять лет на 4,56%.

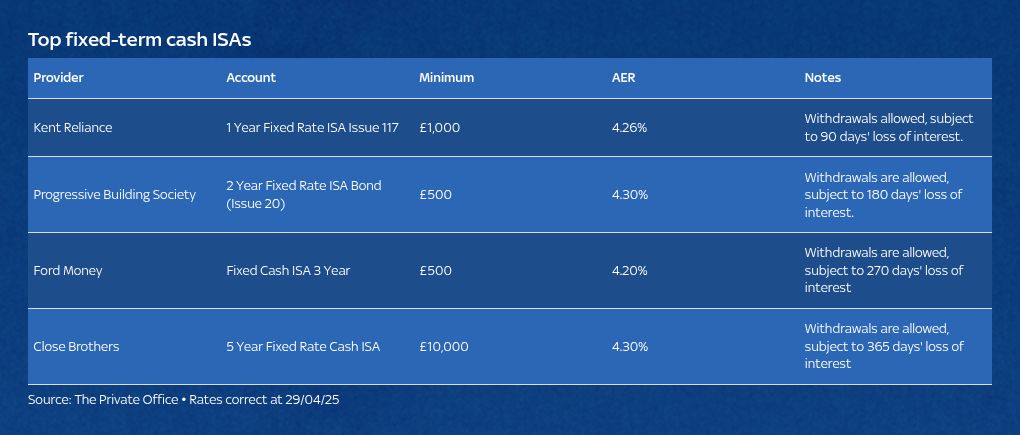

ISAS с фиксированной ставкой

Капли были немного более жесткими для ISA с фиксированной скоростью. Тем не менее, вы все равно можете найти счета, выплачивающие более 4,20%.

Двухлетние и пятилетние сроки выплачивают 4,30%, лучшие однолетние денежные средства заплачивают 4,26%, а ведущий трехлетний ISA платит 4,20%.

Хотя верхние ставки ISA выглядят ниже, чем ставки по облигациям, если вы платите налог на свои сбережения, чистая ставка, вероятно, будет ниже.

Пример

Если вы должны вычесть базовый налог на ставку, 20%, от LHV Bank, выплачивающего 4,65%, ставка после налогообложения составляет 3,72%. На балансе в размере 20 000 фунтов стерлингов вы получите домой 744 фунтов стерлингов из облигации, тогда как вы забрали домой 852 фунтов стерлингов с лучшего годичного налога ISA.

Если вы не налогоплательщик или вы еще не полностью используете свое личное пособие, то ISA может быть не лучшим выбором.