Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Совет Tesla не хочет заменить Элона Маска в качестве исполнительного директора. В четверг он говорил в ответ на статью Wall Street Journal, в которой указано иное. Дело в том, чтобы спорить, потому что это не должно даже пытаться.

Маск, классно, не просто автомобильный руководитель. Он также является пирогом перед лицом защитников корпоративного управления. В течение десятилетий они готовили политики, предназначенные для того, чтобы сделать директоров и руководителей компании лучше создавать ценность. Tesla изменила некоторые из своих самых священных принципов, и акционеры, которые голосуют на своих ежегодных собраниях, в основном утверждены.

Уит: У него было несколько рабочих мест, управлял ракетохозяйственным производством SpaceX и наряд искусственного интеллекта XAI еще до того, как он пошел главой так называемый Департамент правительства Дональда Трампа. Компании могут приветствовать руководителей в государственную службу. Например, JPMorgan позволяет старшим людям, которые едут в Вашингтон, чтобы сохранить свои бонусы. Но обычно такие роли являются последовательными, а не одновременными.

Маск также написал многочисленные чеки, которые он впоследствии не смог обналичить, от целей доставки транспортных средств до даты прибытия автомобилей с полностью вождением. Затем был бонус в размере 56 млрд долларов, одобренный Советом, на фоне того, что судья назвал «неадекватным» надзором — слово «председатель Тесла» Робин Денхольм отклонил.

Инвесторы не заботятся об этом. По словам Спенсера Стюарта, в настоящее время у компании пять независимых директоров, где средний показатель по США составляет девять лет, оказало мало влияния на цену акций. Тот, кто припарковал 1 доллар в акции Tesla 10 лет назад, теперь имеет почти 20 долларов. Тот же доллар в S & P 500 стоит 3 доллара.

Дело не в том, что корпоративное управление не имеет значения. Но бывают случаи, когда преобладают другие соображения. В банковском деле есть поговорка о том, что, когда клиент не может погасить кредит в размере 100 долларов, это их проблема; Когда они не могут погасить кредит в размере 1 млрд. Долл. США, это проблема банка.

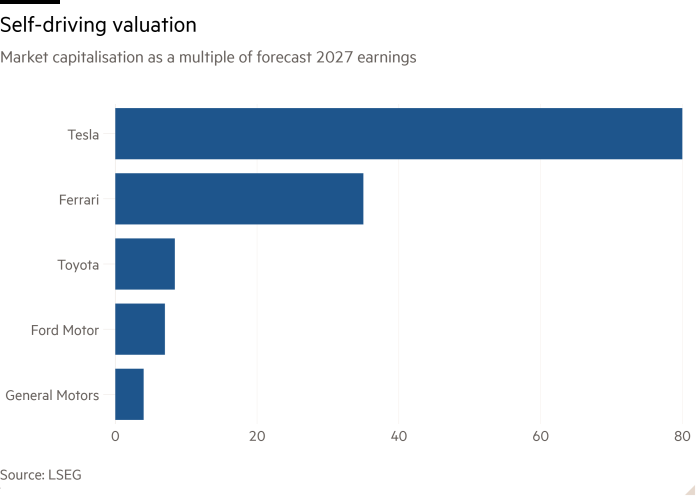

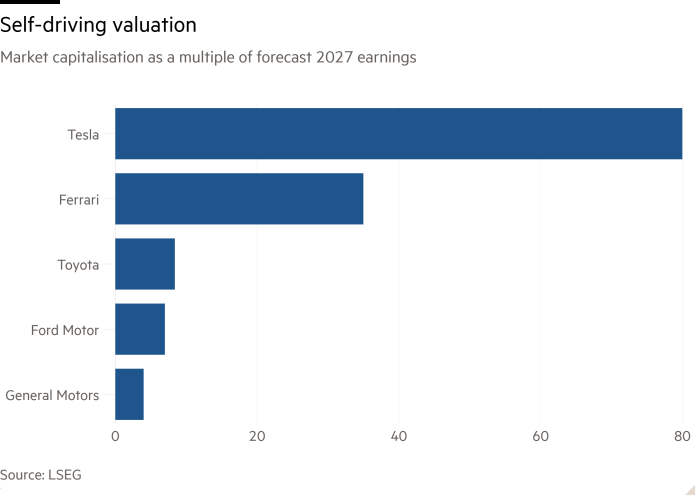

Что -то аналогичное относится к Тесле, в том, что мускус слишком велик, чтобы изгнать, а также слишком ценно. Возьмите прогнозируемый заработок Tesla на 2027 год, собранную Visible Alpha. Даже на чрезвычайно щедрых из 45, сродни роскошным компаниям, таким как Ferrari и Hermès, результатом является рыночная капитализация 500 млрд долларов, по сравнению с фактическими 884 млрд. Долл. США.

Это говорит о том, что дополнительные 400 млрд долларов или около того отражают предполагаемую ценность самого мускуса. Это имеет смысл: без него компания может создавать автомобили, но, вероятно, не помощники гуманоидов или связанные с роботаксисом, все, что инвесторы ценят сегодня, как будто они были реальными.

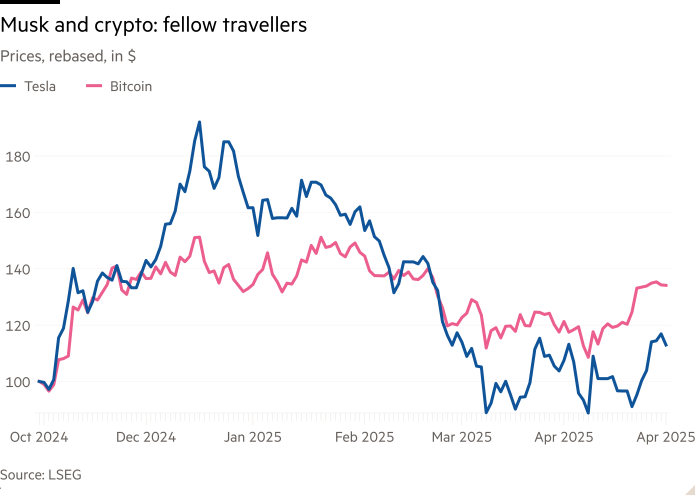

Кроме того, именно из -за мускуса оценочная выгода Теслы от поддержки полчища розничных торговцев. Как отмечали аналитики Barclays, акции иногда торгуются больше в соответствии с биткойнами, чем более широким рынком. Старые правила автомобиля не применяются к Тесле; Нравится вам это или нет, а также правила хорошего управления.

John.foley@ft.com