Аннуитеты и просадки — это два основных способа использования вашего пенсионного горшка для финансирования выхода на пенсию. Но чем они отличаются? Какой вариант лучше для вас? И о каких рисках вам нужно знать?

Наша команда блога Money собрала руководство, объясняющее все, что вам нужно знать о двух вариантах.

Во -первых, давайте посмотрим …

Просадки

Это способ управления тем, как вы тратите свой пенсионный горшок — и является гораздо более гибким способом доступа к вашей пенсии, чем ее основная альтернатива, аннуитет.

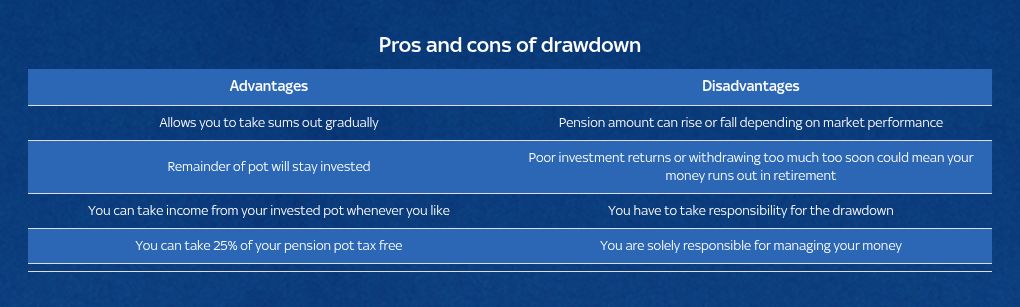

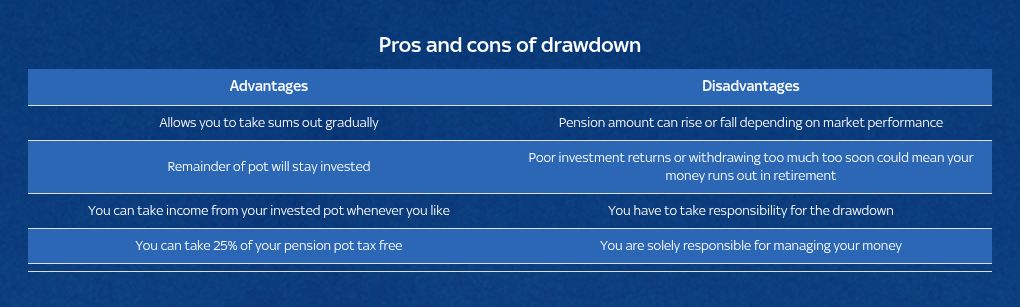

Это позволяет вам постепенно выбирать суммы, оставляя остальных вложенных.

Пенсионные поставщики и инвестиционные платформы предлагают продукт, который, как правило, доступен людям в возрасте 55 лет и старше (растут до 57 с 2028 года) с пенсией с определенным взносом, а не за окончательной заработной платой или пенсиями с установленными выгодами.

Как это работает?

Обычно вы начинаете с 25% от вашего пенсионного горшка без налогообложения.

Остальное перемещается в так называемый «учетная запись просадки», где он по -прежнему инвестирует в средства по выбору, такие как акции или облигации.

Вы можете получить доход от этого инвестированного горшка, когда вам нравится, но все, что вы выходите за пределы свободной от налогообложения (25%), облагается налогом по вашей ставке подоходного налога.

Риск

Вы имеете полный контроль над тем, сколько уходить и как часто, что делает его гибким для изменения потребностей дохода — что звучит идеально.

Однако, поскольку ваш горшок остается инвестированным, он может расти или падать в зависимости от показателей рынка.

Плохая доходность инвестиций или слишком много снятия слишком рано может означать, что ваши деньги заканчиваются на пенсии. Может потребоваться только одно соревнование в мире, такое как Дональд Трамп, навязывающий тарифы, чтобы уничтожить значительную ценность из вашего фонда.

Вы также должны убедиться, что вы взяли на себя ответственность за просадку — следя за тем, как оно работает, когда вынимает единовременные суммы и т. Д.

Если вы не планируете должным образом и закончились деньги, это на вас.

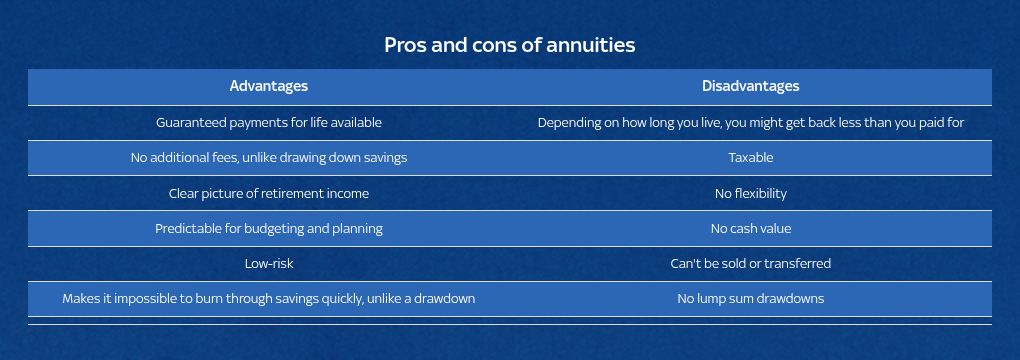

Аннуитеты

Этот финансовый контракт преобразует ваши сбережения в годовой доход, такой как государственная пенсия, а не гибкие просадки.

Продукт продается страховыми компаниями для тех, кто в возрасте 55 лет и старше и может быть фиксированным или сроком службы.

Платежи совершаются либо ежегодно, в бианнах, ежеквартальном или ежемесячном, и сколько вы получаете, зависит от размера вашей пенсионной экономии, функций вашего конкретного аннуитета, а также вашего здоровья и образа жизни.

Как это работает?

Оплата аннуитета — это годовой процент от суммы, которую вы конвертируете. Поэтому, если вы потратите 100 000 фунтов стерлингов на пенсионную экономию на продукт по аннуитету по 5%, вы получите 5000 фунтов стерлингов в год.

После того, как вы согласитесь с контрактом, вы не можете изменить свой аннуитет, снять единовременные суммы или передать его кому -то другому.

Есть разные виды аннуитета …

Исправлена V Lifetime

Пожизненные аннуитеты гарантируют вам установленное доход на всю оставшуюся жизнь, независимо от того, как долго это.

Фиксированные или временные аннуитеты платят доход в течение установленного периода времени, часто от трех до 25 лет.

Это позволяет вам делать покупки для других вариантов после завершения контракта. Некоторые люди могут использовать их в качестве моста между выходом на пенсию и началом своей государственной пенсии в возрасте 66 лет.

Читать далее:

«Моя жена потеряла работу, и мы покупаем дом — нужно ли нам рассказать нашему поставщику ипотеки?»

Вам действительно нужен агент по недвижимости, чтобы продать ваш дом?

Миллионы пропускают дополнительные пенсионные деньги — вот как получить свой

PIC: ISTOCK

Какие ставки доступны

Есть различные пакеты, так что давайте начнем с самых простых. Уровень аннуитеты Выплачивать одинаковую сумму денег каждый год, но они уязвимы для инфляции, что может снизить уровень жизни с течением времени.

Эскалация аннуитетов обеспечивает частичное решение этой проблемы, увеличиваясь с фиксированным процентом каждый год (например, 3%). Уловка в том, что платежи начинаются по более низкой ставке, чем аннуитеты.

Аннуитеты, связанные с инфляцией, растут в соответствии с индексом розничной цены (RPI), подтверждая ваш доход от инфляции, но начиная с гораздо более низкой ставки.

Аннуитеты, связанные с инвестициями, инвестируют часть вашего пенсионного фонда и выплачивают дополнительный доход — или нет — в зависимости от эффективности инвестиций.

Нарушение или улучшенные аннуитеты могут использоваться, если у вас есть проблемы со здоровьем, которые, как ожидается, сократят вашу жизнь. Это позволяет совершать более крупные годовые платежи на том основании, что страховые компании ожидают распространять их в течение более короткого периода времени.

Совместные аннуитеты жизни позволяют вам платить своему супругу или партнеру после вашей смерти, но часто по более низкой ставке. Или вы можете защитить единовременную сумму в своем первоначальном соглашении, которое будет передано вашему любимому человеку, когда вы умираете.

Налогообложение

Аннуитеты способствуют вашему личному пособию и, как только это будет достигнуто, облагаются налогом, как и любой другой поток дохода. Помните, что вы имеете право нанести 25% единовременную сумму без налогообложения из своего пенсионного горшка.

Аннуитет, выплаченный супругу или партнеру после вашей смерти, также облагается подоходным налогом, если вы не умрете до 75 лет.

Преимущества и недостатки

Таким образом, вот положительные и негативы, которые следует учитывать.

Различия между просадкой и аннуитетом

Вот основные различия между ними:

- Просадки: Гибкий доступ, потенциал роста инвестиций, но без гарантированного дохода

- Аннуитет: Фиксированный, гарантированный доход на жизнь или установленный период, но не может быть приобретена гибкость или потенциал роста.

Вы можете смешать их?

Да — на самом деле, количество людей, занимающихся этим, растет.

Вы можете разделить свой пенсионный горшок — покупка аннуитета с одной частью и используя нагрузку с другой.

Этот гибридный подход помогает сбалансировать устойчивый и безопасный доход с перспективой роста с другими, а также контролировать оставшиеся средства.