Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

В качестве доказательств концепции GO, Фонд диверсифицированных активов Святого Джеймса, поддержанный американским KKR и доступный для клиентов британского управляющего активами с 2018 года, не имел штурмового успеха.

Фонд, который специализируется на сочетании частных капитальных инвестиций, вернулся всего на 0,6 процента за прошедший год. Перечисленные акции на FTSE 100 привели к общей доходности более 8 процентов за тот же период; Даже деньги могли сделать вас на 5 процентов. Недостаточная производительность также сохранилась в течение более длительных периодов.

Это стоит отметить, поскольку политическое и пенсионное учреждение в Великобритании увлечено частным капиталом. На прошлой неделе канцлер Рэйчел Ривз представила согласие на особняк с 17 крупнейшими менеджерами пенсионных фондов в Великобритании. В соответствии с условиями добровольного пакта 10 процентов средств по умолчанию схемы с определенным взносом пенсионных схем, управляемых подписавшими, должны быть выделены на частные рынки к концу десятилетия, по сравнению с ничем ни с чем сегодня. Ривз также оставил открыть возможность обязательства по распределению активов, если добровольное залог не выглядит так, как будто работает.

В то же время в США менеджеры активов сталкиваются с партнерством, чтобы дать основным розничным инвесторам легкий доступ к частному капиталу. Vanguard и Wellington объединились с Blackstone, в то время как Capital Group сотрудничает с KKR.

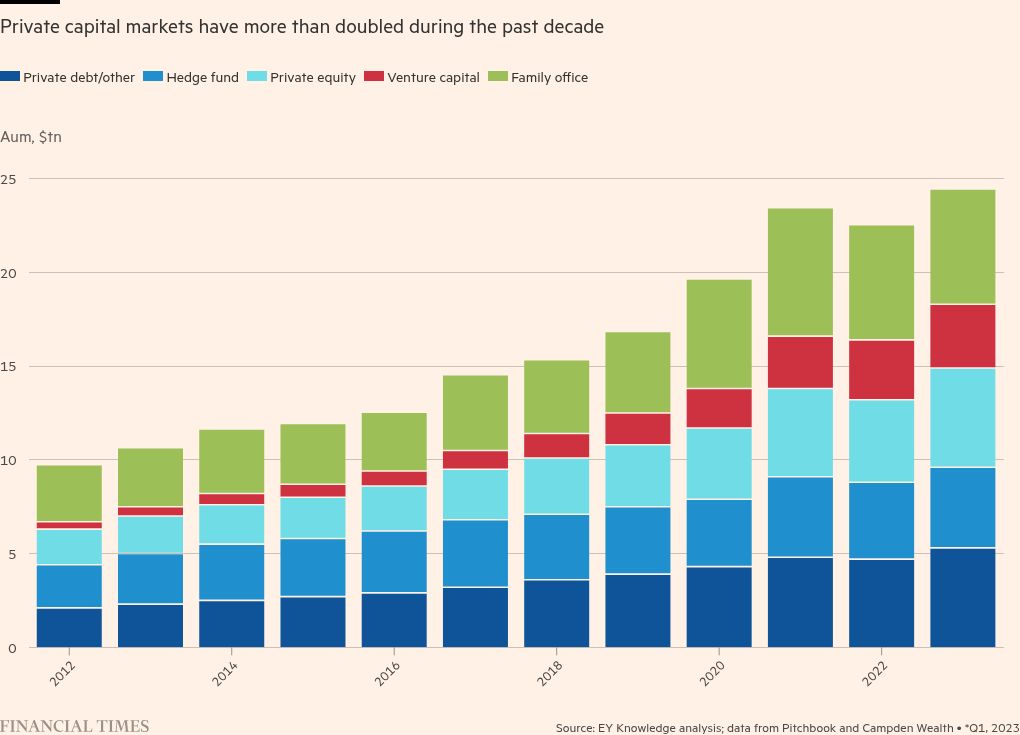

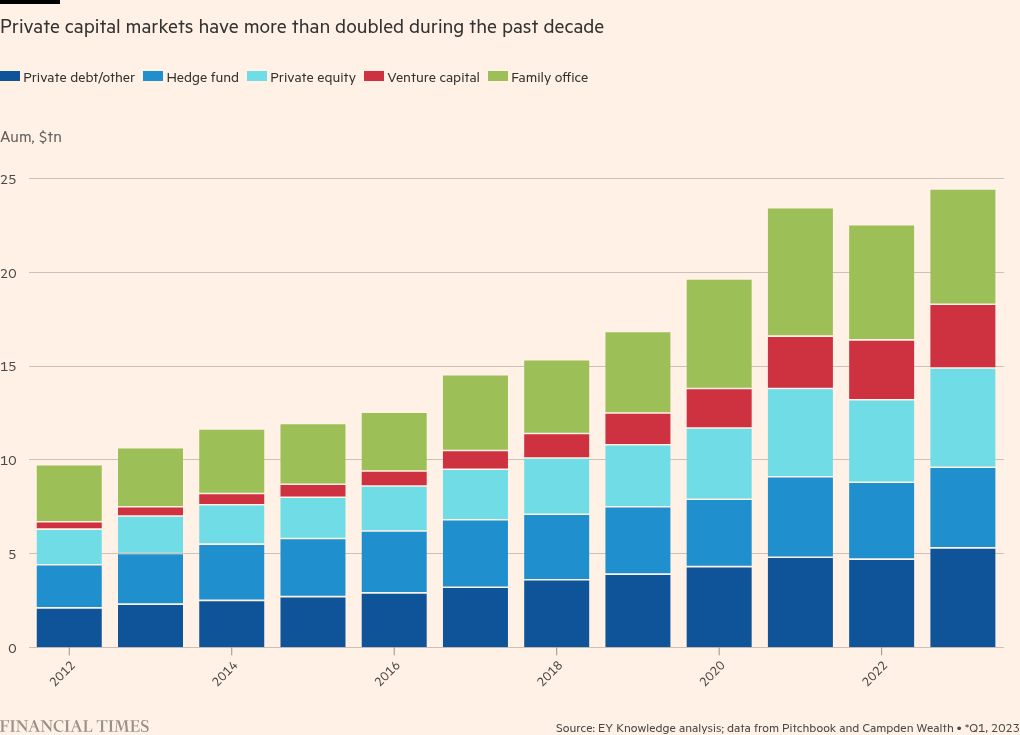

Почему одержимость частными рынками? Что ж, несмотря на плохую запись этого фонда диверсифицированных активов, есть доказательства довольно последовательного превосходства по всей отрасли. В течение десятилетий прямой акционерный капитал обычно обеспечивал годовые так называемые внутренние ставки доходности в подростках, согласно академическим документам 2022 года; Общая доходность S & P 500 составила в среднем около 10 процентов. (Сам KKR создал годовой чистый IRR в своих частных фондах и инфраструктуре частных клиентов до 12 процентов и 14 процентов соответственно.) Рынок частного капитала увеличился в удвоенном размере за десятилетие и в настоящее время может похвастаться около 25 т. Долл. США под управлением.

Такая запись, плюс лысый факт, что структуры частной компании получают популярность по сравнению с перечисленными, оставили инвесторов и политиков с растущим страхом пропустить. Но в контексте того, что как британские пенсии, так и инициативы в области розничных инвесторов в США, картина омрачена многими усложняющими факторами и возникающими рисками.

Во -первых, политики могут быть конфликты. Желание экономического роста, поощряя определенные виды инвестиций, действителен. Давление на пенсионные деньги, например, на труднодоступные и потенциально высокие риски, инфраструктурные проекты не являются.

Во-вторых, рассмотрим личные интересы менеджеров по пенсиях, которые могут извлечь выгоду из своего куска более крупных сборов. (Типичный частный капитальный фонд взимает годовую плату в размере до 2 процентов, иногда с загадочными расходами на производительность — далеко от общего коэффициента расходов всего 0,1 процента на трекере государственных акций.)

В -третьих, сама индустрия частного капитала жаждут поставки новых конечных инвесторов. Процентные ставки в настоящее время выше, чем они были на протяжении большей части последних 20 лет, что делает долговое финансирование, которое частный капитал зависит от более дорогого. Это означало, что доходность была в упадке. Выход инвестиций также стал сложнее, так как первоначальные общественные предложения борются на рынках умирающих, за выпуск акций. Эти и другие факторы означают, что индустрии частных инвестиций становится труднее собрать новые средства от своих традиционных институциональных спонсоров — фондов суверенного богатства, университетских пожертвований и гиперспективных пенсионных фондов, таких как в Канаде и Австралии. Таким образом, выигрыш за новые фонды, такие как провайдеры DC в Великобритании, или розничные инвесторы в США, является хорошей стратегией диверсификации.

Розничные инвесторы могут рассматриваться недобросовестными финансистами как «тупые деньги». В некоторых недавних транзакциях розничные средства, которые принимают доли в существующих фондах выкупа, платят более высокие цены, чем другие участники торгов, таковы рост поставки розничных денег. Попытки сделать розничные средства более приемлемыми для основных инвесторов, компенсируя неограниченность многих частных активов капитала с более ликвидными, также могут подорвать производительность. Фонд KKR от SJP, который предлагает ежедневную ликвидность, в настоящее время имеет 30 процентов наличными. (SJP в настоящее время рассматривает свою стратегию частного капитала, говорят инсайдеры.)

Как политики, так и для инвесторов, есть одно послание, которое нужно извлечь из всего этого: частный капитал может представлять собой заманчивую возможность роста, но это не такая панацея, которую они могли бы представить.

Patrick.jenkins@ft.com