Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Безусловный рынок облигаций за последние несколько месяцев был благом для инвестиционных банкиров. Торговцы получают самый высокий уровень доходов за последние десять лет. Но рост бдительных облигаций — инвесторов, которые теоретически дисциплинируют финансовые расточительные правительства — также помогают вкусовом мире розничного банковского дела.

Теоретически, прибыльность кредиторов должна находиться на пути вниз. Такие продукты, как ипотека, часто привязаны к ставкам центрального банка, которые падают в еврозоне и Великобритании. По оценкам KBW, 1-процентное точечное падение процентных ставок выбило бы на 7 процентов от прибыли в масштабах всего сектора.

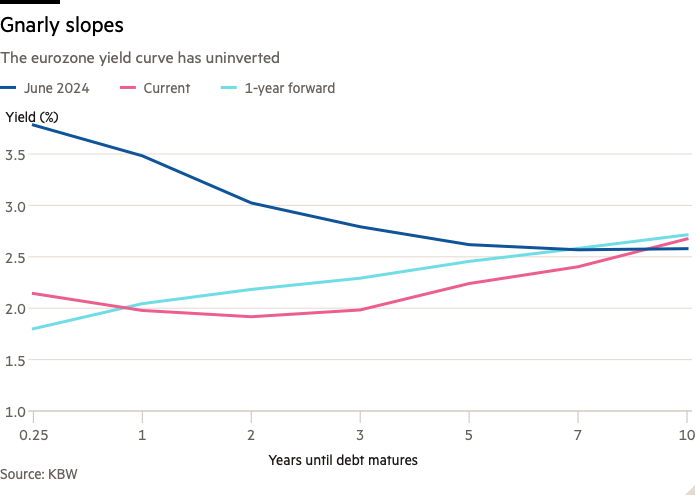

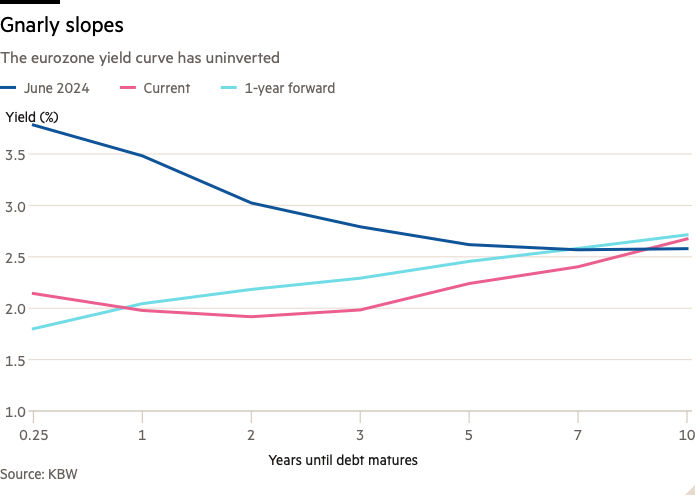

Но непредсказуемая торговая политика США и планы радикальных расходов в Европе способствовали долгосрочным затратам на заимствование, даже несмотря на то, что Европейский центральный банк и Банк Англии снизили свои эталонные ставки заимствования. Доходность на двухлетнем немецком бунде упала на 1,2 процентных пункта с момента первого сокращения ЕЦБ в июне прошлого года, но 10-летняя доходность бунда заканчивает за тот же период. Это должно помочь ограничить снижение прибыли коммерческих банков.

В наиболее простой, бизнес-модель банка заключается в том, чтобы заимствовать краткосрочные и кредитовать долгосрочный, поэтому более широкий разрыв между краткосрочными и долгосрочными показателями-более высокой кривой доходности, на рынках,-означает более высокую потенциальную прибыль. Большую часть последнего десятилетия этот разрыв был небольшим или даже негативным-известным как перевернутая кривая-из-за слабых долгосрочных ожиданий роста.

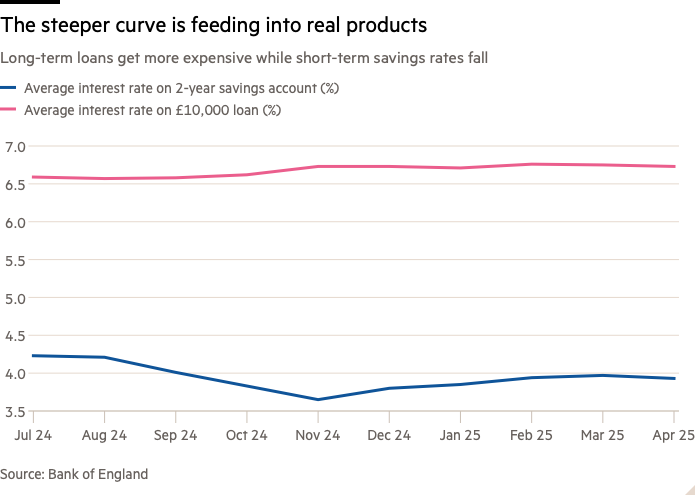

Возвращение к более нормальной кривой облегчает вещи для кредиторов. До первого сокращения ставки Банка Англии разрыв между тем, что кредитор обычно зарабатывает на личный кредит в размере 10 000 фунтов стерлингов, и тем, что они выплатят на двухлетнем фиксированном сберегательном счете, составлял чуть менее 2,4 процента, основываясь на расчетах LEX. К концу апреля эта маржа выросла до 2,8 процента, при этом ставка по личным кредитам увеличилась и что на сберегательные счета падают.

В действительности, процесс для крупных банков, которые управляют массовыми портфелями обменов процентных ставок, чтобы сгладить свои доходы, более сложный, но конечный результат одинаков: более высокая прибыль. Банки, включая BNP Paribas, Caixabank и Lloyds, все подчеркнули потенциальные Upsides в последние недели.

Кривая крутой урожайности предполагает, что прогнозы аналитиков слишком медвежьими. Чистое влияние сокращений центрального банка все еще может быть отрицательным, но анализ KBW подсчитал, что если краткосрочные ставки падают, в то время как долгосрочные ставки остаются устойчивыми, доход от банков снижается примерно на треть по сравнению с параллельным ходом. Если долгосрочные показатели растут, боль еще меньше.

Индекс Banks Stoxx 600 уже вырос на 30 процентов в этом году, но даже после подъема он торгуется в менее чем девять раз прогнозируемые заработки в течение следующих 12 месяцев. В связи с тем, что оценки заработка, вероятно, возрастет, банкновые акции могут еще больше расти без оценок, благодаря небольшой помощи со стороны этих бдительности облигаций.

nicholas.megaw@ft.com