Откройте информационный бюллетень White Watch Watch

Ваш гид по тому, что означает второй срок Трампа для Вашингтона, бизнеса и мира

Доминирование доллара собирается исчезнуть? Дональд Трамп настаивает на том, что «если мы потеряем доллар как мировую валюту … это будет эквивалентно потере войны». И все же он сам может быть причиной такой потери. Опора от иностранной валюты зависит от доверия к его собственной надежности и ликвидности. Доверие к доллару какое -то время медленно разрушалось. Теперь, при Трампе, США стали неустойчивыми, безразличными и даже враждебными: почему можно доверять стране, которая начала торговую войну союзникам?

Тем не менее, в то время как посторонние, возможно, пожелают диверсифицироваться вдали от доллара, им не хватает убедительной альтернативы. Итак, что, если что -нибудь, может заменить ее гегемонию?

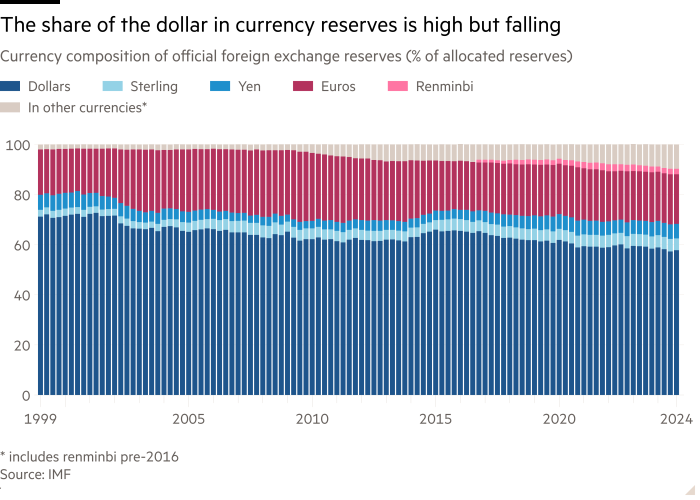

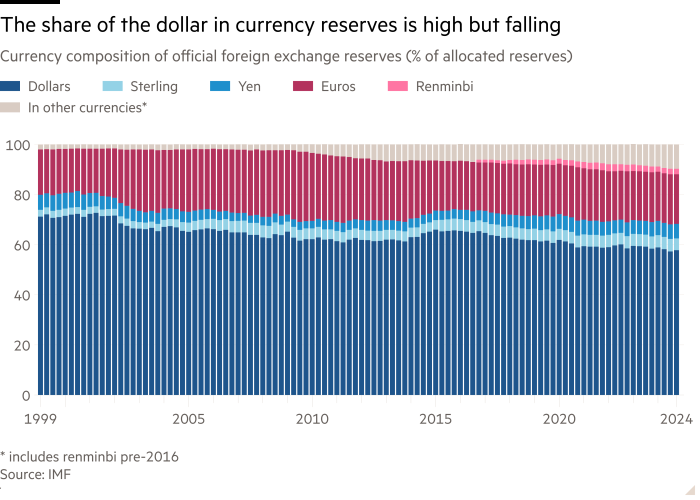

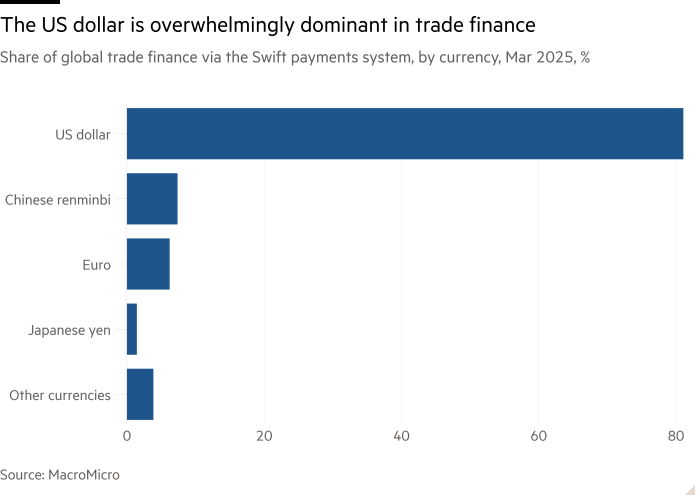

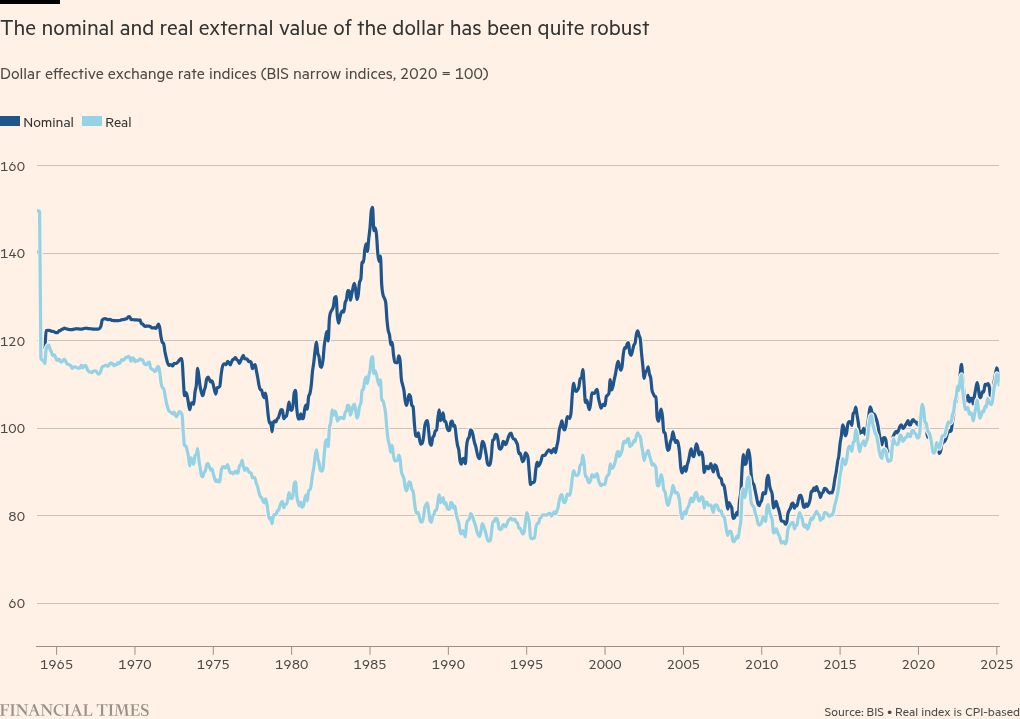

Доллар был ведущей валютой в мире в течение столетия. И все же сам доллар заменил фунт стерлингов после первой мировой войны, поскольку власть и богатство Великобритании снизились. Объективно, США не снижаются, так как Великобритания в то время была в то время: согласно МВФ, его доля в номинальном глобальном ВВП в 2024 году составила 26 процентов против 25 процентов в 1980 году. Учитывая рост экономики Китая в течение этого периода, это примечательно. США также остаются на границе мирового технологического развития и главной военной власти. Его финансовые рынки все еще являются самыми глубокими и жидкими. Более того, в четвертом квартале прошлого года 58 процентов мировых резервов были в долларах, по сравнению с 71 процентом в первом квартале 1999 года, но намного опережаем 20 процентов евро. По данным MacRomicro, 81 процент торговых финансов, 48 процентов международных облигаций и 47 процентов трансграничных банковских претензий все еще находятся в долларах.

Так что может пойти не так? В своей работе над международной системой Чарльз Киндлебергер утверждал, что стабильность открытой мировой экономики зависела от существования гегемонистской власти, желающей и способной обеспечить необходимые общественные блага: открытые рынки для торговли; стабильные деньги; и кредитор последней среды в кризисе. Британцы предоставили все три до 1914 года. США должны были сделать это после 1945 года. Но за этот промежуточный период Великобритания не могла — и США не будут — предоставить эти товары. Результат был катал.

Эпоха долларовой гегемонии видела много шоков. Послевоенное восстановление Европы и Японии подорвало систему фиксированного обменного курса, согласованную в Бреттон -Вудс в 1944 году. В 1971 году Ричард Никсон, президент, наиболее похожий на Трампа, обесценил доллар. Это, в свою очередь, привело к высокой инфляции, которая закончилась только в 1980 -х годах. Это также привело к плавучим обменным курсам и созданию европейского механизма обменного курса, а затем евро. В то время как экономисты, как правило, думали, что валютные резервы перестанут быть важными в мире плавучих ставок, множество финансовых и валютных кризисов, прежде всего азиатского кризиса конца 1990 -х годов, показало противоположное. Нагрузки из Федеральной резервной системы также доказали, что постоянное значение, особенно в финансовом кризисе 2008-09.

Условия Kindleberger, короче говоря, все еще актуальны. Также релевантным является более широкий момент, когда сетевые внешние эффекты поддерживают появление и устойчивость доминирующих глобальных валют, поскольку все пользователи получают пользу от использования той же валюты, что и другие, и будут продолжать это делать, если они могут. Но что, если Hegemon использует каждую экономическую палку, в том числе финансовые санкции, чтобы пробиться? Что если гегемон угрожает вторжениям в дружественные страны и поощряет вторжения в дружественные страны деспотами? Что если Hegemon подрывает свою собственную финансовую и валютную стабильность и институциональные основы его экономического успеха? Что, если его лидер является беспринципным хулиганом?

Тогда как страны, так и частные лица будут рассмотреть альтернативы. Трудность состоит в том, что, какими бы неудовлетворительными ни были гегемоном, альтернативы выглядят хуже. Ренминби может быть лучшей валютой, которую можно использовать при торговле с Китаем. Но в Китае есть контроль за капиталом и неликвидные рынки внутреннего капитала. Кроме того, они отражают стратегический приоритет Коммунистической партии Китая, которая является контролем, как экономическим, так и политическим. Китай, похоже, тоже использует экономическое принуждение. Таким образом, Китай не может предложить жидкие и безопасные активы, которые США исторически предоставили.

Евро не страдает от этих недостатков Ренминби. Итак, не может ли он заменить доллар, по крайней мере частично, как утверждает Элен Рей из Лондонской бизнес -школы? Да, это могло бы. Но это тоже страдает от дефектов. Еврозона фрагментирована, потому что это не политический союз, а скорее клуб суверенных государств. Эта политическая фрагментация также показывает финансовую и экономическую фрагментацию, которая ограничивает инновации и рост. Прежде всего, ЕС не является гегемонистской силой. Его привлекательность может превзойти апелляцию США в худшем случае, но в лучшем случае она не подходит для США.

Мы остались тогда с конкуренцией между тремя альтернативами, с некоторыми другими вариантами-глобальной валютой или крипто-миром-безусловно, немыслимым. Первым вариантом будет трансформация Китая или еврозоны, и поэтому появление одного из них в качестве эмитента гегемонистской валюты. Вторым будет мир с двумя или тремя конкурирующими валютами, каждая из которых доминирует в разных регионах. Но сетевые эффекты создадут нестабильные равновесия в таком мире, поскольку люди бросаются из одной валюты к другой. Это было бы больше похоже на 1920 -е и 1930 -е годы, чем с тех пор. Третий будет продолжать доминировать долларом.

Какая это может быть гегемония в долларах? В идеале, заслуживающие доверия США вновь появятся. Но это всегда более маловероятно, учитывая ущерб, который сейчас наносится дома и за рубежом. В королевстве слепых одноглазого человека-король. Точно так же даже дефектная действующая валюта может продолжать управлять валютным миром, учитывая отсутствие высококачественных заменителей. Трамп хотел бы этот мир. Большинство из нас не будут.

martin.wolf@ft.com

Следуйте за Мартином Вольфом с Myft и на Х