Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Политический выбор администрации Трампа решительно выдвинул доминирование в глобальном резервном статусе доллара. Большой вопрос заключается в том, готово ли что -нибудь еще расслабиться.

Несколько месяцев назад разговоры о том, что США, поджигая свой собственный статус убежища, были дикими глазами старых школьных аккаунтов с золотыми жуками в Твиттере. (Оказывается, золотые ошибки были на чем -то.) Теперь тема перешла с табу на совершенно разумные, и доказательства, подтверждающие ее, просто продолжаются — последним из которых является понижение государственного долга США от Moody's.

В 2011 году, когда S & P Global Ratings стали первыми из трех крупных агентств, которые понизили дядя Сэма, это стало огромным шоком для рынков. Но государственные облигации доллара и правительства США сплотились как активы Haven, как это обычно делали во время шоков, даже доморощенные. Четырнадцать лет спустя, Moody's сделал решающий шаг, лишив США его желанного тройного рейтинга на поразительно схожих основаниях — политической неспособности приручить финансовое недержание.

На этот раз, однако, функция Haven наткнулась. Понижение от Moody's добавило большее давление на уже скрипные казначейские обязательства, отправив 30-летнюю доходность выше 5 процентов, хотя предложение в пятницу от Дональда Трампа о том, что он может пощечить 50-процентные тарифы на ЕС, одолжила небольшую поддержку. Эти связи сейчас находятся в худшей форме, чем в хаотических сценах, которые были свидетелями, во время объявлений о тарифах президента США в начале апреля.

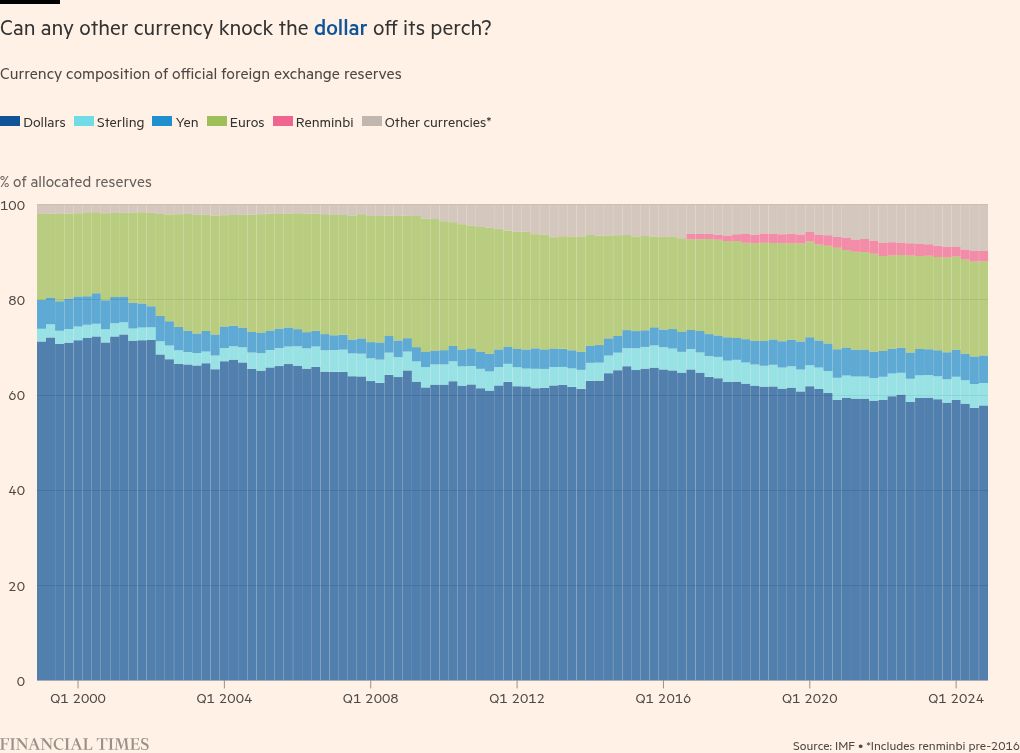

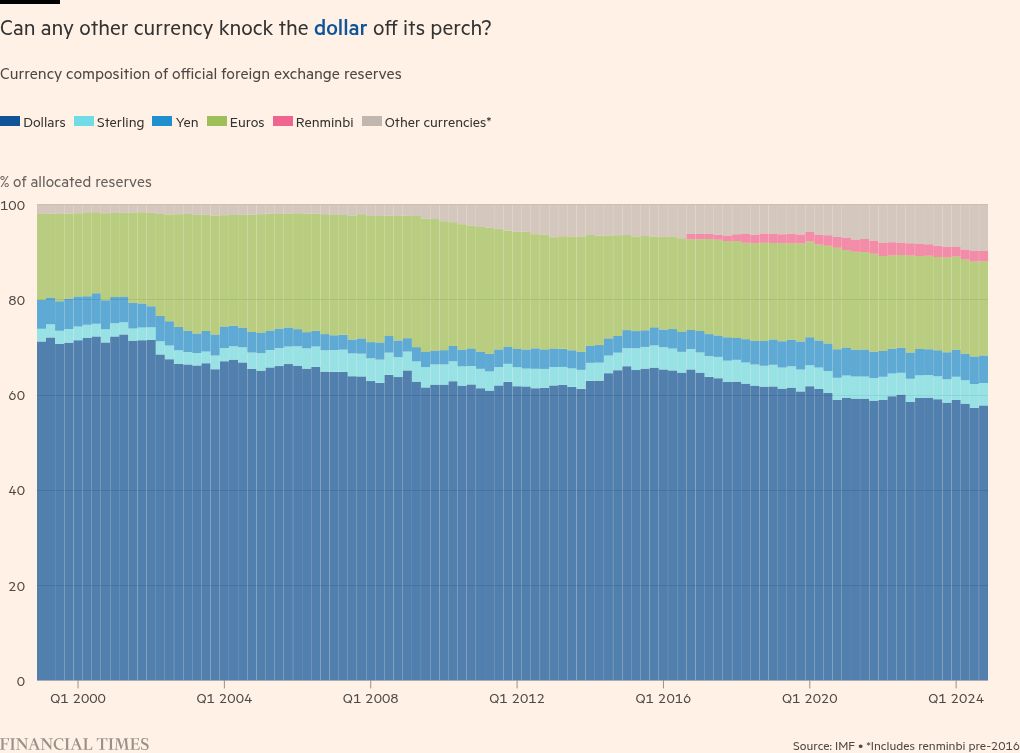

Нами понижены достаточно редки, и здесь трудно быть уверенным в шаблоне. (Fitch's, в 2023 году, был более потерян среди других рыночных сил.) Но ясно, что плохие новости больше не являются хорошими новостями для облигаций доллара и США, как это было когда -то. В настоящее время ожидается, что другие страны будут оказывать большую магнитную силу во времена рыночного стресса, особенно евро.

Инвесторы говорят мне, что они готовы. Люди, занимающиеся сантехникой европейских рынков облигаций, говорят мне, что они готовы. Европейские чиновники говорят, что они, по крайней мере, знают о этой возможности. Но сделать это действительно сложно.

В недавней статье два ученых, Jens van 'T Klooster из Амстердамского университета и Штеффена Мурау, теперь на Глобальном форуме по климату Берлина, набросали что -то вроде руководства «Как построить резервную валюту». Это активно опиралось на недооцененную связанную проблему: роль евро в глобальной торговле и платежах. Прямо сейчас, они писали, Европа демонстрирует «озадачивающее отсутствие влияния» в этой области.

Как указывает их статья, в 2018 году тогдашний президент Европейской комиссии Жан-Клод Юнкер оплакивал медленный прогресс в этом отношении. «Абсурдно, что Европа оплачивает 80 процентов своего счета за им для импорта энергии — стоимостью 300 миллиардов евро в год — в долларе США, когда только примерно 2 процента нашего импорта энергопотребления поступают из Соединенных Штатов», — сказал он.

Это важный момент. Совместные заимствования наверняка сложно. Но Van 'T Klooster и Murau утверждают, что это только часть вызова. Вместо этого различные европейские власти должны, по их мнению, быть гораздо более активными в том, чтобы подтолкнуть евро в качестве единицы мировой торговли и гораздо более склонны поощрять использование евро далеко за пределы его границ.

Они призывают Европу сделать европейскую часть торговых соглашений и сделать больше, чтобы облегчить его использование в цепочках поставок. Европейские компании теперь могут легко заимствовать доллары, созданные в оффшор, чтобы платить, скажем, нефть из Саудовской Аравии. Это нефть превращается в евро только на бензонасосе. Например, посещение евро более либерально в экспорте чистой энергии или импорта технологических услуг будет более прочно встраивает валюту в кишки мировой финансовой системы. Эйро -обменные линии для усиления потока валюты во времена кризиса также должны, как думают Van 't Klooster и Murau, более щедрыми, как часть лоскутного класса мер для улучшения его глобальной роли.

Они утверждают, что все это должно работать вместе с более очевидными усилиями по увеличению количества безопасных, торговых инструментов евро. Германские правительственные облигации, костяка европейской долговой системы, еще не находятся нигде близко к достаточно обильному, чтобы заполнить пустоту, которая открывается. Связаниям Франции и Италии не хватает предполагаемой безопасности Германии как заемщика.

Создание легко торгового рынка облигаций, обозначенных в евро, которые объединяют риск по ряду разных государств -членов, звучит великолепно. Но делать это в масштабе, которая обеспечит значимую альтернативу казначейству США, сложно.

В качестве предупреждения это также будет включать в себя промышленные суммы споров. Массовый рост совместных заимствований между государствами -членами ЕС будет засыпать осложнениями из -за фрагментированной налоговой политики блока и различных приоритетов. Германия, вероятно, отказалась бы от любой договоренности, которая подняла свои затраты на заимствования и позволила бы более слабым государствам евро, чтобы он мог бы пиггировать свой воспринимаемый статус. Ряды разразились бы из -за того, как доходы были распределены и использованы.

Ничто из этого не является легким, но, как пишут Ван Клостер и Мурау, «объединенные действия европейских субъектов обескуражили, а не стимулировали расширение оффшорного евро -создания и, таким образом, подорвали цель интернационализации евро». Авторы призвали политиков подняться и показать больше политической воли. Потенциальный приз, предлагаемый большой.

katie.martin@ft.com