Будьте в курсе бесплатных обновлений

Просто подпишитесь на Суверенные облигации Myft Digest — доставлен непосредственно в ваш почтовый ящик.

Процентная ставка, реальная и номинальная, на долгосрочные безопасные активы, пожалуй, самая важная цена в капиталистической экономике. Он рассказывает о доверии к правительствам и экономике. В последние годы эти цены нормализовались. Эпоха ультра-низких процентных ставок, начавшихся в 2007-09 годах, с финансовыми кризисами, кажется, закончилась. Эра нормальности, казалось, возвращалась. Ура! Но мир на самом деле не выглядит очень «нормальным». Должны ли мы ждать новых новых шоков?

Правительство Великобритании выпускает индексные повозки с 1980-х годов. История их урожайности дает нам три большие истории об эволюции реальных процентных ставок в течение четырех десятилетий. Первый — один из огромного светского снижения. В 1980-х годах выкуп выкупа на 10-летних индексах, связанных с индексом, составляла около 4 процентов. Во время пандемии и ее немедленных последствий ставки упали на минус 3 процента Полное свинг тогда было 7 процентных пунктовПолем Вторая история заключается в том, как постфинансовый экономический спад кризиса привел к чрезвычайно длительному периоду реальных процентных ставок Sub-Zero. Третий — это быстрый рост этих урожайности до 1,5 процента, с начала 2022 года. Длительный период падения реальных процентных ставок, которые завершились этими негативными реальными ставками, в настоящее время, по -видимому, закончился. Мы находимся в новом и гораздо менее странном мире.

Данные о доходности на 10-летних ценных бумаг, защищенных казначейством США, дают аналогичную картину, но эти данные были доступны только с начала 2000-х годов. С 2013 года эти две серии расходились, в целом с более высокой выходом на версию США. Разница может быть частично связана с пенсионным регулированием в Великобритании, что фактически наложило жестокие финансовые репрессии на пенсионные планы с установленными выгодами. Реальные процентные ставки по советам также резко выросли из-за впадины, достигнутой во время пандемии, но не настолько, как на индексе, связанных с поток. В результате эти ставки сходились. Таким образом, урожайность на кончиках в последнее время составляла около 2 процентов, а на индексе-связанных поток около 1,5 процента.

Эти уровни также близки к тому месту, где они были до финансового кризиса. В этих терминах мы «вернемся к нормальному». Но если мы вернемся к прошлому, мы обнаруживаем, что даже сегодняшние индексные доходности в Великобритании довольно низкие: в 1980-х годах ставки были более чем на 2 процентных пункта выше, чем сегодня.

В этих числах нет кризиса. Рынки в безопасных активах не кричат «по умолчанию почти». И, в этом отношении, они не кричат «гиперинфляция (даже высокая инфляция) почти».

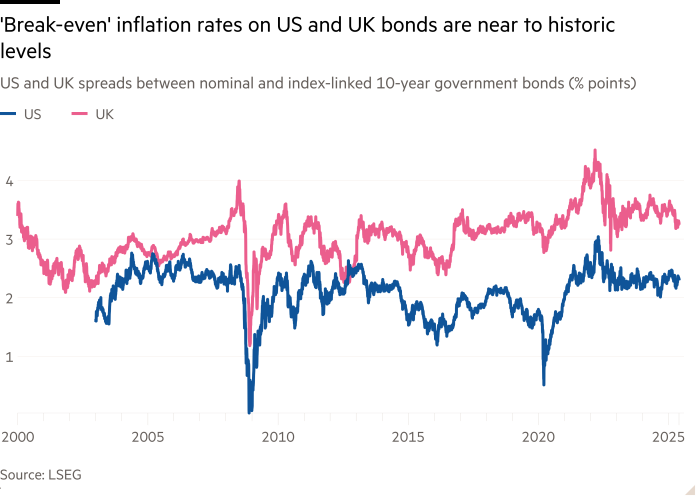

Простой способ рассмотрения последнего заключается в том, что с точки зрения уровня инфляции «безубыточно», которые представляют собой разрывы между доходностью по индексам, связанным и обычным долгами с той же зрелостью. В США этот распространение составляет около 2,3 процента, что чуть выше среднего показателя 2,1 процента с января 2003 года. В Великобритании он составляет 3,3 процента, что чуть выше среднего показателя в 2000 году в 3000 процентов. Учитывая инфляционный шок в последние годы и, следовательно, большую значимость риска инфляции, рост этого разрыва крошечный. Рынки кажутся поразительно уверенными, что целевые показатели инфляции будут поступать в течение 10-летнего периода.

История урожайности традиционных связей в других странах с высоким уровнем дохода согласуется с моделью для США и Великобритании и в основном лучше. В период с 1 января 2021 года по 28 мая 2025 года доходность на 10-летних номинальных облигациях выросла на 4,5 процентных пункта до 4,7 процента в Великобритании, на 3,6 процентных пункта до 3,2 процента во Франции, на 3,6 процентных пункта до 4,5 процента в США, на 3,1 процента до 2,5 процента в Германии, на 3 процента до 3,6 процента на ITALY на 1,5 процента до 1,5 процента в 1,5 процента. Эти уровни скромны по стандартам до 2008 года. Учитывая это, резкое изменение казалось бы маловероятным без другого большого негативного шока к выводу. Прямо сейчас, по крайней мере, мир с ультра-низкой процентной ставкой в 2008-21 годах, по-видимому, закончился.

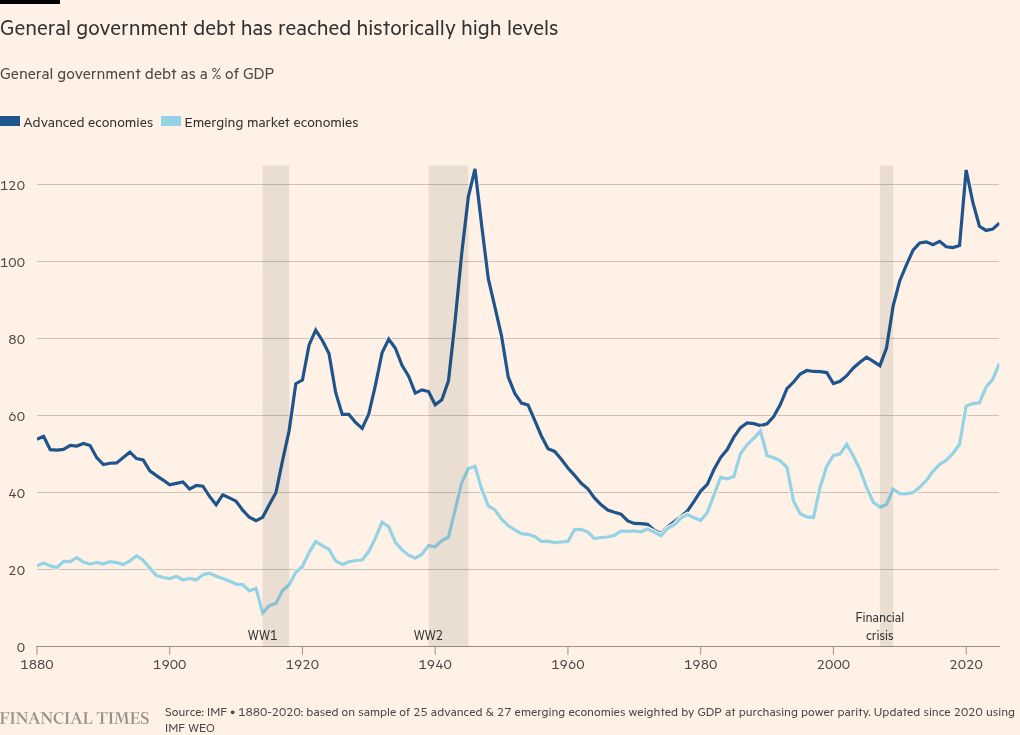

Является ли еще один большой шок? Да. Чрезвычайно хаотическая политика администрации Трампа может вызвать шоки для духов животных и инвестиций. Действительно, поразительно, как быстро консенсус прогнозы сокращались для роста США в 2025 году. Может быть, унижение заставит Дональда Трампа опровергнуть то, что Роберт Армстронг назвал тако (всегда цыплят). Опять же, общие уровни задолженности высоки по историческим стандартам, причем соотношение долга государственного сектора к ВВП в странах с высоким уровнем дохода, близкими к уровням 1945 года. США также начинают финансовое дерегулирование во время высокого рычага и финансового риска. Он также продолжается с высоким финансовым дефицитом, атакуя своих кредиторов с помощью торговой и финансовой политики.

Даже нормализация процентных ставок после такого долгих периодов ультра-низких ставок может оказаться слишком большой. Один очевидный момент здесь касается «премии за риск акций». Способ измерения этого связана с разрывом между циклически поправкой на доходность на акциях США (обратное «циклически скорректированное соотношение цены/доходов») и реальной процентной ставкой. Последний раз разрыв (который указывает на ожидаемую превышение долгосрочной доходности акций по советам) был таким же низким, как и сейчас в июне 2007 года. Это вряд ли утешительная мысль.

Не в последнюю очередь, как отмечает Пол Кругман, политический процесс в современном США легкомыслен. В какой -то момент важные люди могут решить, что США больше не заслуживают доверия. Эти люди вполне могут включать американцев. Тогда у нас может быть большой кризис, на этот раз с капиталом, вылетающей из США, а не в него.

Учитывая всю эту хрупкость, рецессионные или инфляционные потрясения — или даже оба вместе — возможно. Доходность наиболее важных финансовых инструментов нормализовалась. Но времена ненормальные, во многих измерениях. Реальность может доказать, что эти цены правильны или, увы, она может взорвать их. В любом случае, реальность или эти урожаи должны приспособиться.

martin.wolf@ft.com

Следуйте за Мартином Вольфом с Myft и на Х