Каждый понедельник в нашем блоге «Деньги» мы приглашаем эксперта, который ответит на ваши проблемы с деньгами. Сегодняшний вопрос от Элли, которая спрашивает…

«Остаток моей непогашенной студенческой ссуды составляет около 5 тысяч фунтов стерлингов, и я погашаю ее по процентной ставке 4,3%. Я не могу решить, будет ли лучше погасить всю сумму за один раз или оставить деньги на сберегательном счете. Можете ли вы помочь? Я тоже переплатил, поэтому технически мне нужно вернуть 300 фунтов стерлингов, но следует ли мне снять эти деньги?»

Сначала я установил с вами, что погашение оставшейся студенческой ссуды не уничтожит ваши сбережения, потому что наличие резервного фонда действительно важно, на каком бы этапе вы ни находились. Рекомендуется иметь в запасе необходимые расходы на сумму, эквивалентную трехмесячному запасу.

Затем я проконсультировался с организацией «Спасите студента» (STS), чтобы узнать, сможем ли мы выяснить, какие у вас есть варианты.

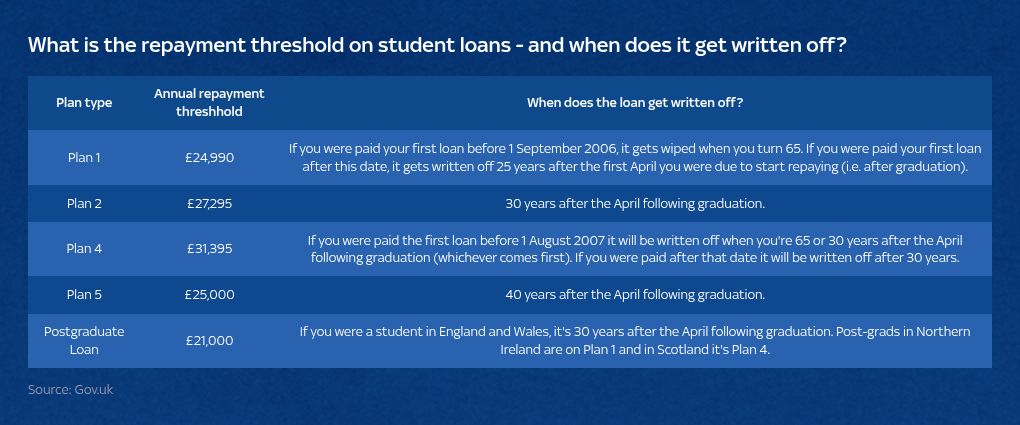

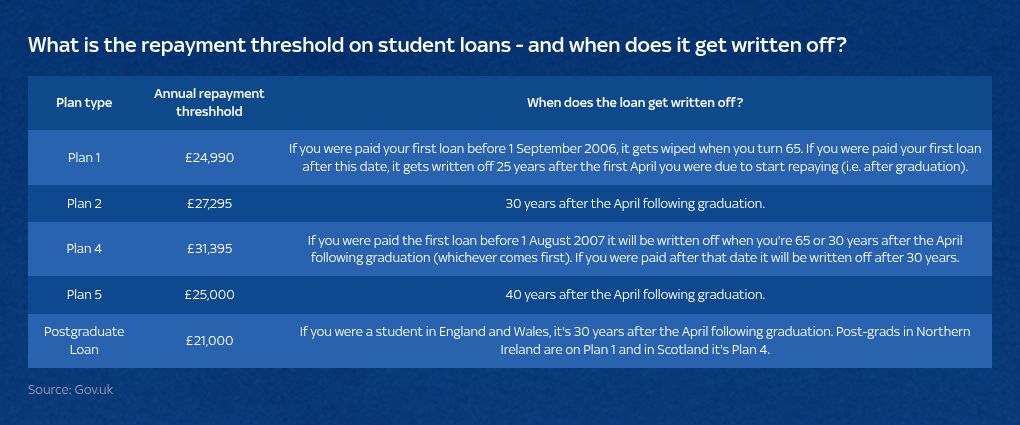

Им потребовалось несколько дополнительных деталей, и мы выяснили, что, поскольку вы используете План 1 и закончили его в 2013 году (и, таким образом, начали погашать свой кредит в апреле 2014 года), ваш кредит будет списан через 25 лет, в 2039 году.

Если вы когда-либо не уверены в своих условиях погашения, вы можете найти их здесь…

Том Аллингем, эксперт по студенческим деньгам в STS, говорит: «Это старый вопрос, и не существует единого ответа, применимого ко всем. в полном объеме до его отмены.

«Как человек, получивший студенческую ссуду по Плану 1, у вас уже больше шансов погасить свой баланс, чем у других, поскольку порог погашения всегда был самым низким, и по долгу не будут начисляться такие большие проценты, как по другим планам».

Он отметил, что у вас осталась относительно небольшая сумма долга и осталось более половины срока погашения. Не зная вашей зарплаты, он не может с уверенностью сказать, погасите ли вы свой долг полностью, но общее мнение заключается в том, что если вы зарабатываете более 20 000 фунтов стерлингов, вы погасите свой кредит до 2039 года. Это означает досрочное погашение долга. может в конечном итоге сэкономить вам проценты, которые вы в противном случае заплатили бы.

Но если вы зарабатываете менее 30 000 фунтов стерлингов, возможно, стоит пересмотреть свое решение и даже потребовать причитающегося возмещения.

Том из Save The Student говорит, что если вы заработаете более 30 тысяч фунтов стерлингов, вы можете рассмотреть возможность погашения баланса. Фото: Спасти студента

Взвешивание интересов

Давайте взвесим процентные ставки и посмотрим, сможете ли вы в конечном итоге сэкономить деньги.

я проверил наш последнее руководство по экономииа лучшие учетные записи с легким доступом предлагают ставку 4,85%.

Я воспользовался калькулятором Банка Англии, чтобы подсчитать, сколько процентов вы заработаете за год. Он говорит мне, что при ставке доходности 4,85% вы будете зарабатывать чуть более 240 фунтов стерлингов в год в виде «свободных денег». За четыре года вы заработаете чуть меньше 1000 фунтов стерлингов.

Затем я воспользовался несколькими калькуляторами студенческих кредитов, чтобы посмотреть, что они говорят: мне пришлось сделать пару предположений относительно вашей зарплаты (я оценил вашу зарплату в 32 000 фунтов стерлингов, хотя она варьируется, поэтому я бы рекомендовал попробовать ее самостоятельно, исходя из вашей фактической зарплаты). подробности).

Один сказал мне, что к моменту погашения кредита вам придется заплатить дополнительно около 1247 фунтов стерлингов в виде процентов (на что, по его словам, уйдет семь лет), а другой сказал мне, что проценты могут составлять всего лишь 300 фунтов стерлингов.

Я бы попробовал это на себе, а затем взвесил бы проценты, которые вы заработаете, и проценты, которые вы заплатите.

Другие финансовые соображения

Помимо оценки вероятности того, что вы погасите кредит, вам необходимо подумать, является ли аннулирование студенческого кредита финансовым приоритетом.

Том говорит: «Важно учитывать и другие факторы, например, на что еще можно использовать ваши сбережения. Студенческие ссуды не влияют на ваш кредитный рейтинг и в конечном итоге будут аннулированы, поэтому, если у вас есть другие, более дорогие долги, которые необходимо погасить, они должно быть вашим приоритетом.

«Аналогично, если вы хотите в ближайшее время купить дом или совершить еще одну крупную покупку, лучше направить на это свои сбережения».

Эта функция не предназначена для использования в качестве финансовых советов — ее цель — дать обзор того, о чем вам следует подумать. Отправьте свою дилемму или потребительский спор через:

- Напишите нам здесь в WhatsApp

- В форме выше — вам необходимо оставить номер телефона или адрес электронной почты, чтобы мы могли связаться с вами для уточнения деталей.

- Отправьте электронное письмо по адресу news@skynews.com с темой «Блог о деньгах».