Автор — профессор экономики в Гарвардском университете и автор книги «Наш доллар, ваша проблема»

Фискальная политика США истекает от рельсов, и в любой из сторон, кажется, мало политической воли, чтобы исправить ее до тех пор, пока не произойдет серьезный кризис.

Дефицит бюджета на 2024 год был потрясающим 6,4 % ВВП; Достоверные прогнозы предполагают, что дефицит превысит 7 процентов ВВП для остальной части срока президента Дональда Трампа. И это предполагает, что нет никакого события Black Swan, который снова вызывает рост кратера и долга для воздушного шара. Поскольку американский долг уже превышает 120 процентов ВВП, кажется, что какого -то бюджетного кризиса более вероятно, чем в течение следующих пяти лет.

Правда, если рынки доверяли американским политикам расставить приоритеты в полном погашении держателей облигаций — внутренних и иностранных — прежде всего, и не участвовать в частичном дефолте благодаря инфляции, не о чем беспокоиться.

К сожалению, если кто -то смотрит на долгую историю кризисов долга и инфляции, подавляющее большинство происходит в ситуациях, когда правительство могло заплатить, если бы это было так. Как правило, кризис катализируется серьезным шоком, который ловит политиков на задней ноге, когда долг уже очень высок, а фискальная политика негибкой.

Конечно, один большой красивый акт Beautiful Bill сохраняет снижение налогов с первого срока Трампа, что, по всей вероятности, помогло стимулировать рост. Тем не менее, доказательства нескольких раундов снижения налогов, возвращающихся к Рональду Рейгану в 1980 -х годах, свидетельствуют о том, что они почти не платят за себя. Действительно, они были основным участником устойчивого заказа в долгах в течение 21-го века. А новый налоговый счет Трампа содержит множество очень искажающих дополнений-нет налогов на советы, сверхурочные или социальное обеспечение-которые не полезны. Неудивительно, что бюджетное управление Конгресса пришло к выводу, что законопроект добавит 2,4TN к долгу в течение следующего десятилетия.

Настоящая проблема для политиков заключается в том, что американские избиратели стали обусловлены тем, что никогда не приходится сталкиваться с жертвой. И почему они должны?

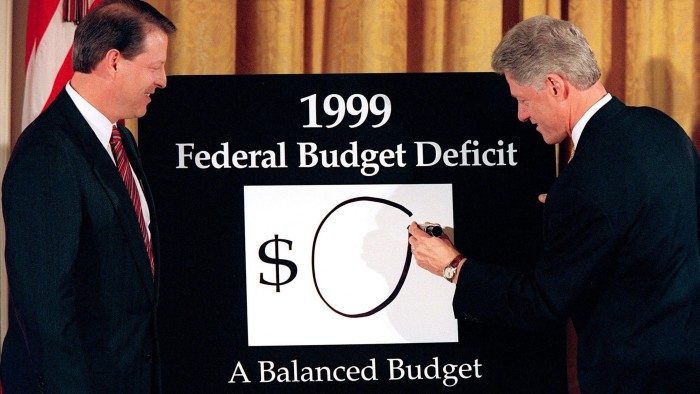

С тех пор, как Билл Клинтон в последний раз сбалансировал бюджет в конце 1990 -х годов, как республиканские, так и демократические лидеры спорили с тем, чтобы удержать все большие дефициты, казалось бы, без последствий. И если существует рецессия, финансовый кризис или пандемия, избиратели рассчитывают на то, чтобы получить лучшее восстановление, которое могут купить деньги. Кого волнует еще 20-30 процентов ВВП в долгах?

К сожалению, что изменилось, что долгосрочные реальные процентные ставки сегодня намного выше, чем в 2010-х годах. В период с 2012 по 2021 год 10-летняя казначейская облигация США, индексированная инфляцией, составляла в среднем около нуля. Сегодня он превышает 2 процента, и, в будущем, процентные платежи, вероятно, станут постоянно более широкой силой, поднимающей отношение долга к ВВП США. Настоящий интерес к интересам сегодня гораздо более болезнен, чем два десятилетия назад, когда долг США по ВВП был вдвое меньше, чем сейчас.

Почему реальные ставки растут? Одной из причин, конечно, является рекордный уровень глобального долга, как государственный, так и частный. Однако это только часть истории, и не обязательно самая важная часть.

Другие факторы, в том числе геополитическая напряженность, разрыв глобальной торговли, растущие военные расходы, предполагаемые потребности ИИ и популизма, все важны. Да, неравенство и демография, возможно, продвигают в другую сторону, поэтому ряд выдающихся ученых по-прежнему считают, что устойчивый возврат к ультра-низко-низкому реальным процентным ставкам в конечном итоге спасет день. Но должны ли США, которые стремятся быть глобальными гегемонами в течение еще одного века или более, делать ставку на ферму на это?

Действительно, хотя долгосрочные процентные ставки могут упасть, в равной степени возможно, что они могут расти с 10-летним ставкой США, в настоящее время около 4,5 процентов, в конечном итоге достигнув 6 процентов или более. Рост будет усугублен, если Трамп удастся в достижении своей мечты о дефиците текущего счета в нижней части США, при этом в США вступают меньше иностранных денег.

Это также будет усугублено, если, как я утверждаю в моей последней книге, доминирование в долларах США в настоящее время потерпело неудачу по краям, поскольку Китай продолжает отделяться от доллара, европейские аппараты и криптовалюты принимают рыночную долю в масштабной глобальной подземной экономике.

Тарифные войны Трампа, угрозы налогообложения иностранных инвестиций и усилия по подрыве верховенства закона только ускорят процесс. Действительно, если ему удастся достичь своей мечты о закрытии дефицита текущего счета в США, уменьшенный приток иностранного капитала поднимет процентные ставки в США, и рост также пострадает.

Тот факт, что траектория долга США неустойчива, не означает, что она должна резко закончиться. В конце концов, вместо того, чтобы позволить процентным ставкам продолжать дрейфующие вверх, правительство может ссылаться на финансовые репрессии в японском стиле, сохраняя процентные ставки искусственно низкими и тем самым превратить любой кризис в медленную аварию.

Но медленный рост вряд ли является желательным результатом. Инфляция является более вероятным сценарием, учитывая центральность финансов для роста США, причем правительство (будь то Трамп или преемник) находит способ подорвать независимость Федеральной резервной системы. Высокий долг США и негибкий политический равновесие станут серьезным усилителем следующего кризиса, и, в большинстве сценариев, американская экономика и глобальный статус доллара будут проигравшими.