Откройте информационный бюллетень White Watch Watch

Ваш гид по тому, что означает второй срок Трампа для Вашингтона, бизнеса и мира

Американские компании с рискованными кредитными рейтингами спешат продавать нежелательные облигации в преддверии ожидаемого возрождения торговой напряженности в июле, которое может снизить спрос на корпоративный долг.

Согласно данным JPMorgan, компании с более слабыми кредитными рейтингами набрали рынок облигаций с высокой доходностью за 32 млрд долларов. Продажи нежелательных облигаций в первую неделю июня уже превзошли общего апреля в 8,6 млрд долларов.

Банкиры и инвесторы говорят, что они ожидают устойчивого потока новых продаж долга в течение остальной части месяца и в июль, в то время как спрос остается высоким, а неопределенность рынка остается относительно низкой.

Но истечение 90-дневной паузы на так называемые тарифы Дональда Трампа «День освобождения» в начале следующего месяца может создать еще один всплеск неопределенности, повторяя розыгрыш начала апреля, которые остановили рынок для новых сделок с задолженностью по рычаству.

«Вы попадаете в эти модели, где рынок попадает в затишье и опережает себя. Теперь он чувствует себя хорошо, но он готовится к некоторой волатильности в июле», — сказал Дэвид Форс, менеджер портфеля в Pimco.

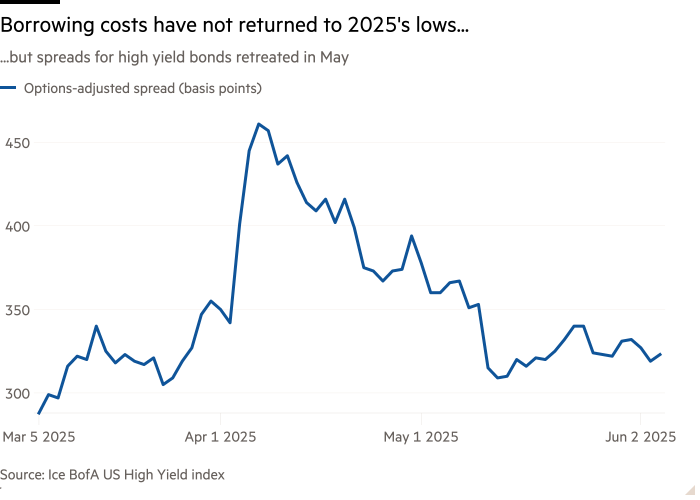

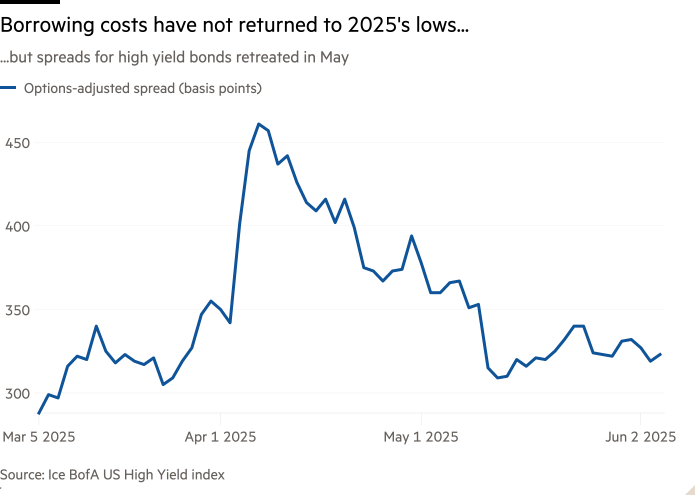

Дополнительные расходы, уплаченные рискованными корпоративными заемщиками, кредиторам, по сравнению с государственным долгами США, известным как спреды, выросли с 3,5 процентных пунктов 1 апреля до 4,61 процентных пункта 7 апреля, согласно данным ICE BOFA.

Это был самый высокий уровень для корпоративных затрат на заимствования с мая 2023 года, поскольку инвесторы потребовали более высокую премию за дополнительные риски, которые они видели после объявления Трампа 2 апреля.

Похоже, что прогресс был достигнут в торговых переговорах между США и Китаем, спреды отступили на уровне, с которыми сталкиваются в конце марта. Тем не менее, они не вернулись к исторически низким оценкам, наблюдаемым в конце 2024 года и начале 2025 года, когда спреды нежелательной облигации упали ниже 3 процентных пунктов.

Один из заемных финансовых банкиров отметил, что долговые рынки смогли просмотреть не только новые тарифы Трампа, но и затяжные конфликты в Израиле и Палестине, а также между Россией и Украиной, когда решают, инвестировать ли и сколько инвестировать.

Но выше, чем ожидалось, тарифы или новый геополитический конфликт, связанный с мировой властью, «может бросить гаечный ключ в работах», сказал банкир.

«Я не думаю, что мы вернемся в апрель, где рынок останавливается, но это, безусловно, приведет к тому, что спреды будут шире», — сказал банкир.

Существует также высокий спрос на корпоративный кредит с высоким рейтингом. Стратеги из Банка Америки говорят, что они ожидают, что продажи облигаций инвестиционного уровня составляют от 110 млрд долларов до 120 млрд долларов в июне, что будет наиболее наиболее календарным месяцем с 2021 года.

Кайл Стегемейер, руководитель отдела рынков долгового капитала инвестиционного капитала и синдиката в США Bancorp, сказал, что он ожидает, что компании будут продолжать воспользоваться волатильностью в волатильности, прежде чем потенциальные скачки из -за тарифов и переговоров по налоговым счетам.

«Я думаю, что большинство эмитентов приходят к выводу, что если есть открытое окно, а фон привлекателен, зачем ждать его до ближе к зрелости?»