Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Крупнейший в мире фонд суверенного благосостояния призывает к срочной реформе рынков капитала Европы, включая гармонизированные налог, несостоятельность и правила надзора, чтобы обеспечить конкурентоспособность континента не отставать от США и Азии.

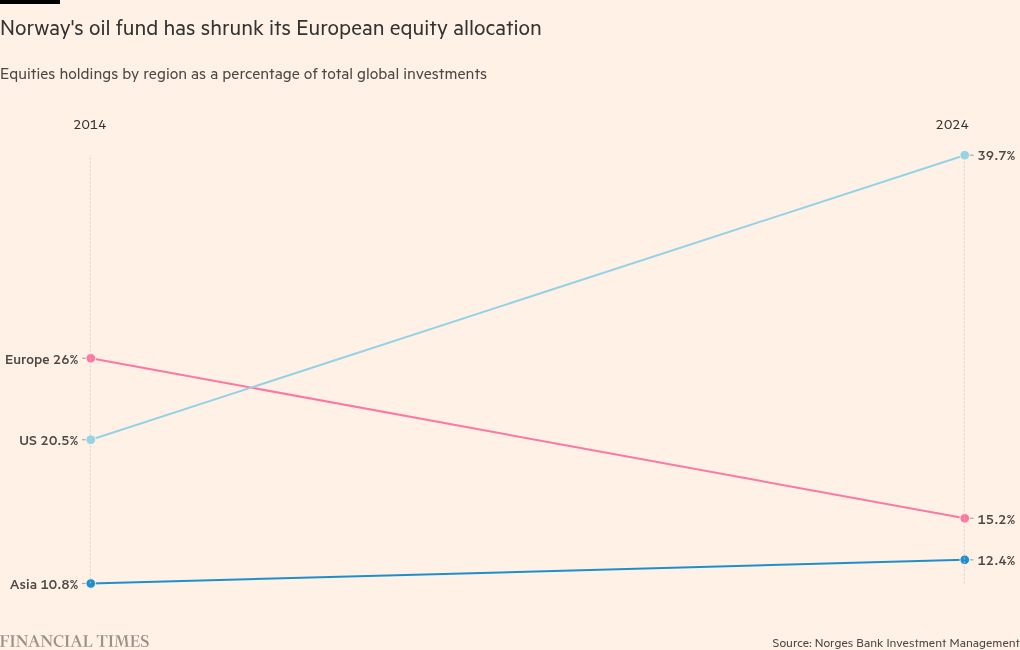

Норвежский нефтяной фонд в размере 1,9 т. Долл. США является крупнейшим владельцем европейских активов, владеет в среднем 2,5 процента от каждой перечисленной компании на континенте.

Но доля европейских акций в общих активах упала с 26 до 15 процентов за последнее десятилетие, в основном из -за того, что он говорит, что это снижает конкурентоспособность по сравнению с американскими фондовыми рынками и некоторыми азиатскими буру.

«Хорошо функционирующий рынок в Европе очень важен для нас … кажется, что сейчас есть чувство срочности (среди политиков). Мы тоже это чувствуем, и мы довольны этим»,-сказал Malin Norberg, начальник рыночных стратегий в фонде, Financial Times.

Фонд на этой неделе отправит ответ на консультацию Европейской комиссии по интеграции рынков капитала, утверждая, что он должен быть более амбициозным и решать более глубокие структурные проблемы, причиняющие ущерб континенту и его многочисленным национальным рынкам.

«Мы разделяем озабоченность, что европейские рынки с течением времени отставали с точки зрения динамизма бизнеса и предоставления новых инвестиционных возможностей институциональным инвесторам», — говорится в письме.

«Ключевые барьеры включают национальные законы о ценных бумагах, корпоративные законы и режимы несостоятельности, которые значительно различаются между государствами -членами».

Фонд, самые большие владения в Европе включают SAP, ASML, Novo Nordisk, Nestlé и UBS, в перечисленных районах, где он хотел увидеть действия.

Они включали в себя меньше национальных различий в ценных бумагах и корпоративном праве и режимах несостоятельности по всей Европе; Гармонизация налоговых режимов, особенно для удержания налога; и оптимизация выпуска долга.

Он сказал, что ликвидность для европейских акций следует улучшить благодаря конкуренции и инновациям, а не регулированию, и этот надзор должен быть объединен на европейском уровне.

Норвежские политики сократили относительное воздействие фонда в Европу и увеличили ассигнование в США в 2012 году, но он по -прежнему остается «избыточным весом» на континенте.

Тем не менее, руководители фонда заявили, что большим фактором, лежащим в основе падения европейских инвестиций, были структурные проблемы, такие как меньшее количество перечисленных компаний в регионе.

Производительность относительно акций США была еще одной проблемой. Акции США теперь составляют 40 процентов своих активов, по сравнению с 21 процентом десять лет назад.

«За последние годы мы видели, что число европейских компаний, в которые мы смогли инвестировать, упало, а также относительный размер AUM (активы под управлением), который мы имели в Европе, также значительно снизился», — сказал Эмиль Фрамнес, глобальный глава фонда по торговле акциями.

Европейские технологические компании, такие как Spotify и Klarna, перечислили или планируют перечислить в США, в то время как такие группы, как Linde, CRH и Arm Holdings, перенесли свои списки в последние годы.

Число европейских компаний, принадлежащих фонду, упало на четверть за последнее десятилетие до 1546.

Визуализация данных Адити Бхандари