Будьте в курсе бесплатных обновлений

Просто подпишитесь на Прямой капитал Myft Digest — доставлен непосредственно в ваш почтовый ящик.

Хедж -фонды кружат более десятка проблемных компаний во Франции, поскольку ряд экономических потрясений подталкивает растущее число предприятий к болезненным реструктуризациям.

Консультанты по реструктуризации и инвесторы по обесцвечиванию долгов заявили, что они контролируют борьбу с компаниями средней и большой капитализации, которые часто принадлежат группам частных инвестиций.

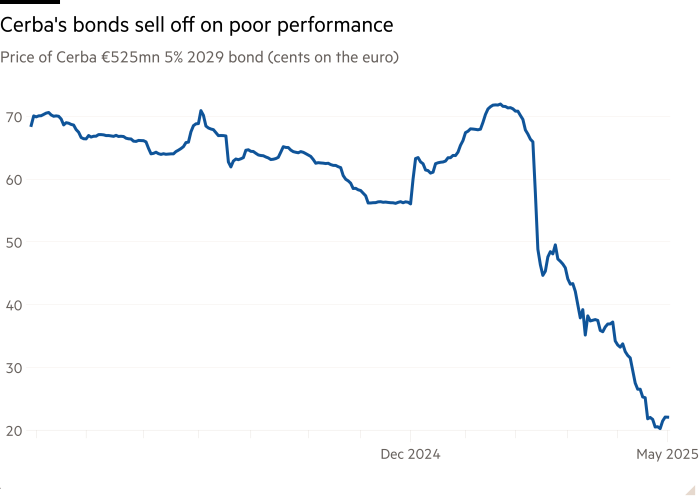

Две из портфельных компаний EQT, поставщика домов ухода в Colisée и лабораторного оператора Cerba, либо реструктурируют свой долг, либо подвергаются риску. Partners Group в сфере услуг по недвижимости Emeria и Apollo Payments Operator Ingenico являются среди других задолженных компаний, принадлежащих частному инвестициям, которые подвергаются риску реструктуризации, сообщили люди.

«Мендинизируются от 15 до 20 имен.

«В Париже не проходит неделя без долгового фонда Великобритании или США, чтобы увидеть нас», — сказал Оливье Сибеналер, эксперт по реструктуризации в консультациях AlixPartners. «Это действительно происходит с начала года».

Emeria, Ingenico, Colisée, EQT и Partners Group отказались от комментариев. Cerba не ответил на запрос о комментарии.

Проблемы с долгами являются отражением проблем по всей экономике французской экономики. По данным Банка Франции, бизнес банкротств во Франции находится на самом высоком уровне с момента начала записей в 1991 году.

Предприятия по всей Европе борются с высоким уровнем долга и отсутствием денежных средств для оплаты роста процентных ставок при рефинансировании.

Но ситуация особенно острая во Франции, где в уязвимых секторах существует относительно большое количество предприятий с особенно большими долгами в уязвимых секторах, таких как розничная торговля и телекоммуникации, а также эффект догоживания от пандемии Covid-19, когда многие предприятия были защищены щедрыми французскими государственными ссудами.

Количество выкупов с заемным средством — когда группы частных акций приобретают компании, использующие большие суммы долга — также намного выше во Франции, чем где -либо еще в Европе. There have been 4,675 LBOs in France since 2015, compared with 2,786 in Germany and 1,749 in Italy, according to analysis by HEC professor Oliver Gottschalg.

Предприятия столкнулись с «размножением шоков», сказал Селин Доменжет-Морин, адвокат по реструктуризации в Париже в Weil, Gotshal & Manges. «Вы проходите через первое (шок) и секунду, а затем, когда наступает треть, вы больше не можете его принимать», — сказали они.

Регулирующие изменения, реализованные в 2021 году, также повлияли на то, как разыгрываются реструктуризация. Франция приняла европейское законодательство о несостоятельности, которое значительно ослабило руку акционеров по сравнению с предыдущим законодательством.

Процесс приводит к большему антагонистическим расчетам между кредиторами, где некоторые кредиторы теперь могут заставить других к реструктуризации сделок с помощью процесса, известного как «кросс-класс-корм».

Изменения предоставили «инструмент», который делает Францию более привлекательным местом для некоторых международных кредитных инвесторов, сказал Сибеналер.

Хедж -фонды, инвестирующие в огорченный долг, часто базирующийся в США и Великобритании, могут приобрести доли в проблемных компаниях, конвертируя свой долг в акционерный капитал в процессе реструктуризации.

«Мы внимательно следим за Францией», — сказал один из инвесторов в европейском хедж -фонде. «Там есть что сделать», —

В последние годы Франция уже имела ряд громких реструктуризационных ситуаций, в том числе розничные казино, поставщик домашних жителей Orpea и телекоммуникационная компания Altice. Кредиторы для Altice USA Патрика Драхи готовится к очередному раунду реструктуризации, в то время как долг казино погрузился до глубоко проблемных уровней чуть более года после реструктуризации евро.

После этих крупных реструктуризаций для перечисленных предприятий многие компании, принадлежащие группам частных инвестиций, теперь все более уязвимы.

Данные Bloomberg показывают, что некоторые традиционные высокодоходные кредитные инвесторы вывалили долг Colisée. «Это будут огорченные хедж-фонды на другой стороне этих транзакций»,-сказал один высокодоходные облигационные инвесторы.

Долг медицинской лабораторной группы Cerba также торгуется на проблемных уровнях после ухудшения производительности. Обеспеченные облигации Cerba торгуются на уровне 76 центов на евро, в то время как его необеспеченный долг торгуется на уровне около 22 центов на евро, поскольку кредиторы ожидают, что большие убытки распроданы.

Дополнительные отчеты Александры Хил