Будьте в курсе бесплатных обновлений

Просто подпишитесь на Валюты Myft Digest — доставлен непосредственно в ваш почтовый ящик.

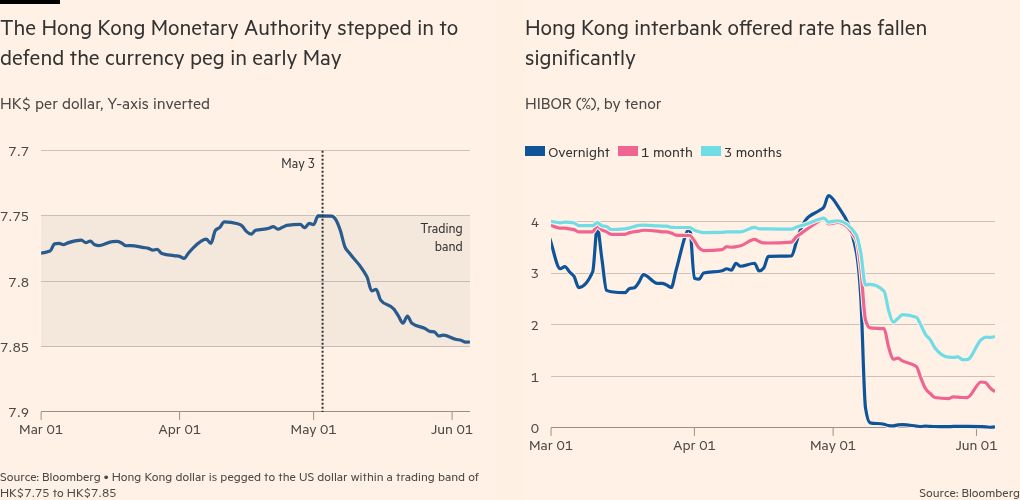

За последний месяц или более процентные ставки в Гонконге застряли чуть выше нуля. Поскольку все привыкли к сверхнизким процентным ставкам в течение последних нескольких десятилетий, может быть не сразу очевидно, насколько странным, неожиданным и потенциально тревожным является то, что это ситуация-или как это иллюстрирует все, от истощающегося аппетита азиатских инвесторов к активам нас, до скромного возрождения капитальных рынков Гонгн, до удивительных ливней на риск-способность к банкам.

Срожения Дональда Трампа в отношении торговой политики пока не нарушили глобальные финансовые рынки — но то, что происходит в Гонконге, показывает, что они чувствуют напряжение.

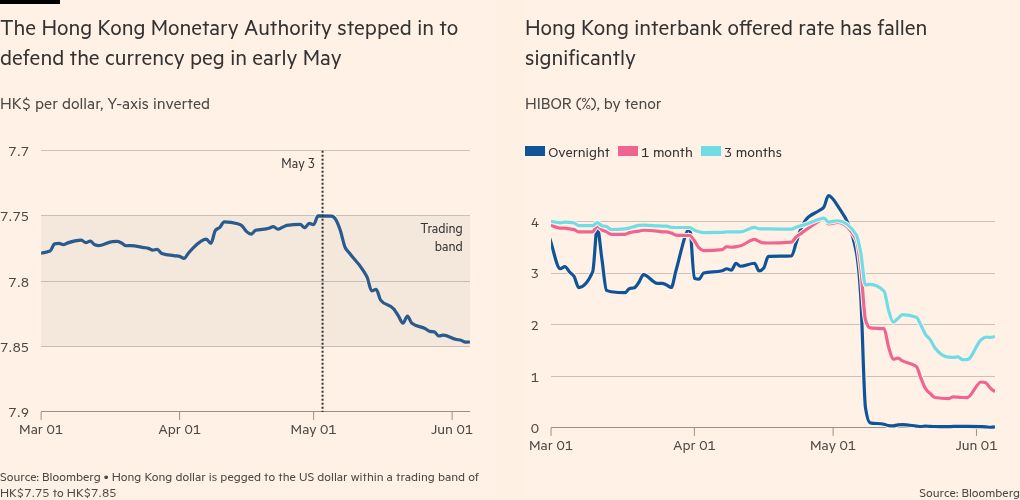

Причина, по которой нулевые процентные ставки в Гонконге настолько странные, заключается в том, что его валюта привязана к доллару США. Это предлагает то, что кажется легким арбитражем: займите в Гонконге по нулевым процентам, конвертируйте в доллары и заработайте процентные ставки в более чем 4 процента. Для арбитража это большая доходность, и, поскольку валюта привязана к риску быть минимальным. Тем не менее, в течение более месяца эта дивергенция продолжалась. Каждый вечер в семь часов Монетарная власть Гонконга объявляет о ночлете. В пятницу он снова стоял, на 0,01 процента.

Как это часто на финансовых рынках, лоскут крыльев бабочки, которые приводят эти события в движение где -то еще, в данном случае на другой стороне Тайваньского пролива. 2 мая в новом Тайваньском долларе произошел внезапный прыжок из -за рыночных предположений о том, что торговая сделка с Трампом может включать в себя положения, требующие, чтобы Тайбэй укрепил свою валюту. Неожиданно Тайваньский центральный банк не остановил рост, который продолжался через несколько дней.

По мнению участников рынка, этот переезд был пойман ряд хедж -фондов. Когда лондонские торговцы добрались до офиса в эту пятницу, они бросились управлять своим риском и сделали это, купив корзины азиатских валют, включая бат, ринггит, корейский выигранный и гонконгский доллар. Поскольку валюта Гонконга уже была сильной — отчасти из -за притока капитала перед первоначальным публичным предложением Catl, крупнейшей в мире аккумуляторной компании и других предложений, которые Пекин поощрял на территории — внезапная покупка подтолкнула его к сильному концу своей торговой группы по цене 7,75 гонконгских долларов.

Связанная система обменного курса в Гонконге сохраняет свою валюту в узкой полосе от 7,75 гонконгских долларов до 7,85 долл. США против доллара США. Когда он достиг сильного конца группы, HKMA должным образом продала больше гонконгских долларов, и вся эта дополнительная ликвидность снизила местные процентные ставки до нуля. Таким образом, Трампианские торговые угрозы Тайвану повлияли на цену денег в Гонконге. Но реальный вопрос: почему ситуация сохранялась?

Есть некоторые технические факторы. В дополнение к пробегу IPO в Гонконге, это дивидендный сезон, а материковые компании с списками Гонконга переезжают на их плату. Этот спрос на ликвидность в Гонконге должен утихнуть к концу месяца.

Более того, что касается, однако, настойчивость арбитража предполагает ограничения на способность рынка для его эксплуатации. Тайваньский доллар не был первой сделкой, которая взорвалась в этом году: различные так называемые сделки по свопе пошли не так в апреле, во время так называемого «Дня освобождения» Трампа, и с тем, что президент США поступил в порядок, подход к жестким ограничениям к тарифам. Структура современных хедж -фондов, со многими небольшими «стручками» трейдеров и централизованным контролем риска, может усугубить любой шаг для сокращения воздействия.

Это предполагает, что рынки имеют ограниченную способность поглощать шоки в то время, когда они подвергаются многим из них. Это повышает риск резких, коррелированных движений в финансовых активах в ответ на новости — или даже просто слухи — о торговых переговорах.

Это также намекает на нечто более глубокое: желание провести гонконгские доллары и другие азиатские валюты отражает растущую нервозность в отношении финансовых рынков США. На данный момент это не что иное, как нервозность — нежелание вкладывать новые деньги на работу — но после десятилетий ненасытного аппетита к финансовым активам США даже заслуживает внимания.

Например, предлагаемый раздел 899 налоговых счетов Трампа является ножом для горла международных инвесторов, угрожая, поскольку он вызывает повышение налогов на иностранные инвестиции. Учитывая, насколько тщательно это будет опустошить американские рынки, есть веские основания думать, что раздел 899 никогда не будет применен, даже если он будет принят, но вы можете угрожать людям только так много раз, прежде чем они начнут воспринимать вас всерьез.

В то же время, Гонконг пользуется своей короткой интерлюдой низких процентных ставок. Вряд ли он продлится слишком долго: трейдеры наконец -то переходят на эту возможность, и валюта сместилась близко к слабым концу группы. Вскоре HKMA, вероятно, придется купить гонконгские доллары, сливая ликвидность с местного рынка и снова повышая процентные ставки.

Все вернется к нормальной жизни, но все не будет хорошо. Этот маленький эпизод показывает тревожную хрупкость. Возможно, рынки, по -видимому, принимают все разрушения Трампиана в своем шагу, но когда такая дислокация сохраняется в течение более месяца, это предупреждающий знак. Остерегайтесь неприятностей впереди.

robin.harding@ft.com