Будьте в курсе бесплатных обновлений

Просто подпишитесь на Суверенные облигации Myft Digest — доставлен непосредственно в ваш почтовый ящик.

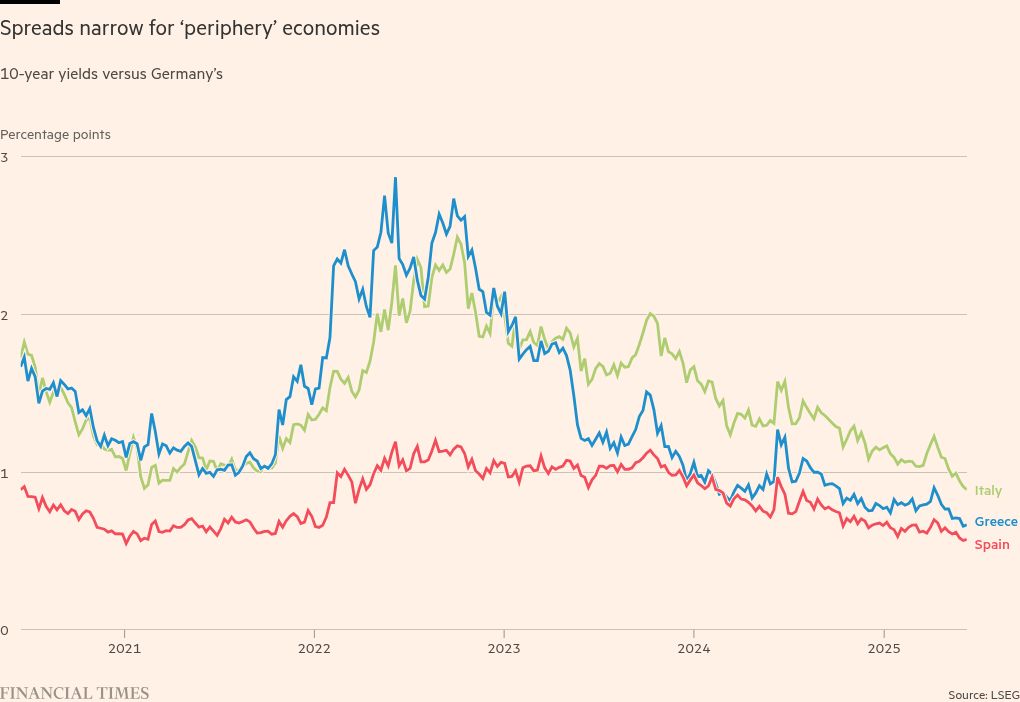

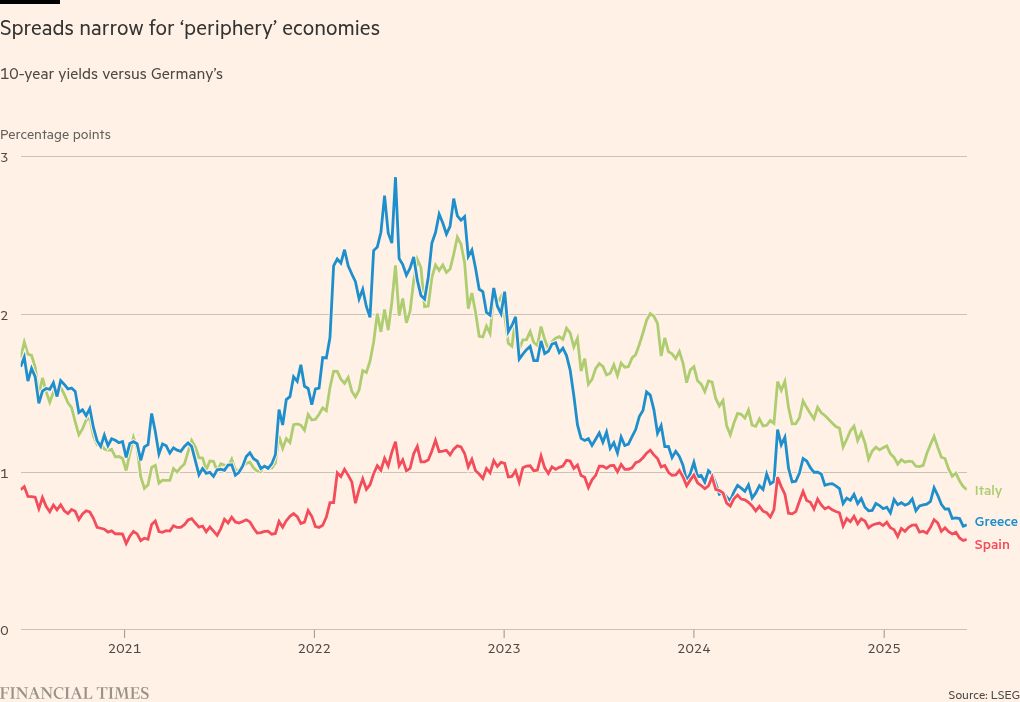

Итальянские, испанские и греческие суверенные облигации стали маловероятными победителями рынка облигаций в этом году, увеличив «неустанный» митинг, который сузил разрыв с затратами на заимствование Германии почти до самых маленьких за более чем в декаре.

Менеджеры фондов облигаций заявили, что повернут из -за долгового кризиса в еврозоне, когда страны пережили парящие затраты на заимствование, был обусловлен более сильным, чем ожидаемый рост, и увеличивалось обременение долга со стороны членов блока.

В настоящее время Италия платит всего на 0,9 процентных пункта больше, чем Германия за 10-летние затраты на заимствование, что близко к самым низким спредам за полтора десятилетия. Испания заимствует по более дешевой цене, чем Франция, вторая по величине экономика зоны евро, с распространением менее 0,6 процентных пунктов.

Рост доходности немецких облигаций, поскольку инвесторы ожидают, что канцлер Фридрих Мерц исторические расходы в размере 1 три раза на оборону и инфраструктуру также помогли снизить спреды.

В отличие от этого, во время кризиса еврозоны распространяется в так называемой «периферии», выпущенной на фоне опасений по поводу неустойчивого долга и потенциального распада валютного блока.

«Основная причина иметь кредитные спреды-это (отражать риск) дефолта или распада. Во всяком случае, это снизилось»,-сказала Никола Май, суверенный кредитный аналитик Pimco. Он предсказал, что конвергенция в суверенной доходности «доходность» продлится ».

В Греции страна, чьи долговые проблемы вызвали региональный кризис и привели к ряду суверенных спасений, спреды упали до 0,7 процентных пункта.

«Митинг был неустанным», — сказал Фрейзер Ланди, глобальный руководитель фиксированного дохода у инвесторов Aviva.

Инвесторы накапливались в южно -европейских облигациях, несмотря на более широкую обеспокоенность на мировых рынках о тяжелых общественных заимствованиях, которые вызвали доходность в крупных экономиках, включая США, Великобритания и Франция.

Более плотные спреды также отражают долгосрочное укрепление государственных финансов в южной Европе, поскольку в зависимости от услуг экономики Prosper, помогая в туристическом буме после ковиды.

В прошлом году рост Испании опередил своих более крупных сверстников еврозоны. Правительство Италии при Гиорджии Мелони оказалось более финансово осторожным и стабильным, чем ожидали инвесторы. А Греция пользуется многолетним восстановлением после долгового кризиса, в котором его кредитный рейтинг был поднят до инвестиционного класса в 2023 году.

Инвесторы утверждают, что общий долг ЕС, выпущенный во время пандемии, и потенциал для дальнейшей интеграции, подтверждает дело о сближении затрат на заимствование.

Некоторые лидеры ЕС рекламировали общий долг как способ помочь финансировать обещания расходов на оборону, что еще более тесно связало бы нации, хотя другие страны выступили против такого шага.

По словам менеджеров фондов, сдвиг в гору выше доходности, поскольку стимул эры проковидной эры также привлекла к покупателям долг правительств в южной Европе в то время, когда неустойчивые политики Дональда Трампа заставили инвесторов на осторожность на рынках США.

«Среда более высокой доходности облигаций находит новый спрос (для облигаций на периферии еврозоны) … особенно когда американские казначейские обязательства, немецкие булочки и британские приправы оказались нестабильными, связанные с растущими предложениями на« основных рынках облигаций », — сказал Ник Хейс, руководитель распределения с фиксированным доходом у менеджеров по инвестициям в AXA.

Но некоторые инвесторы предостерегают, что высокий уровень долга в Южной Европе означает, что опасения по поводу облигаций таких стран могут в конечном итоге повторно воскреснуть. Долг на ВВП остается близким или более 100 процентов ВВП в Италии, Греции и Испании.

Гордон Шеннон, менеджер фонда в двадцать пятом управлении активами, сказал, что инвесторы «пропускают древесину для деревьев, думая, что место, где можно сосредоточиться на фискальной слабости, являются наиболее задолженными правительствами в Европе».

Дополнительная отчетность Барни Джопсона. Визуализация Рэя Дугласа