Эта статья представляет собой версию нашего информационного бюллетеня Криса Джайлса на центральных банках. Подписчики премиум -класса могут зарегистрироваться здесь, чтобы получать информационный бюллетень каждый вторник. Стандартные подписчики могут перейти на премию здесь или изучить все информационные бюллетени FT

Поскольку в прошлый четверг он сократил ставки до 2 процентов, Европейский центральный банк заявил, что он был в «хорошей позиции», чтобы ориентироваться в неопределенных условиях, с которыми он сталкивается в предстоящие месяцы. Позже Дональд Трамп жаловался на то, что Федеральная резервная система была не так хорошо, чтобы справиться с любой политикой, примирающими его вкусный. ФРС проигнорирует его последнее захват.

Гораздо сложнее отбрасывать в сторону резкий рост долгосрочных доходности во многих странах с развитой экономикой. Доходность выросла до самого высокого уровня за десятилетия в Японии и Великобритании. Правительства США и Японии иногда изо всех сил пытались продать долгосрочный долг. И в то время как доходность облигаций США росла, доллар снизился, что предполагает какой -то элемент сопротивления инвесторов к активам США.

Страшные диаграммы, подобные тем, которые ниже, можно найти в многочисленных статьях и примечаниях к аналитикам.

Являются ли эти движения в государственных заимствованиях, отражающими забавно названный один большой красивый закон о прекрасном законопроекте, который принял в Палате представителей США? Это напугает инвесторов, а также бывшего правительственного советника Элона Маска? Обнаружен ли долг других стран риска инфекции от США, где фискальная политика уходит от рельсов? Это всего лишь нормализация после аберрантного периода необычайно низкой доходности государственных облигаций? Джиллиан Тетт, Сушил Вадхвани, Кеннет Рогофф и Мартин Вольф, соответственно, написали эти статьи FT, и все они стоят вашего времени.

Никто еще не может быть уверен в ответах. Рассуждение из изменений цен всегда опасно. Итак, я собираюсь задать более простой вопрос: что должны делать центральные банкиры о росте длинных доходности облигаций, если что -нибудь?

Иди тогда, что?

Квалификатор «если что-то» важен, потому что основным инструментом политики центральных банков является краткосрочная процентная ставка, которая оказывает сокращение влияния по мере простирания временного горизонта.

Конечно, количественное смягчение было разработано для снижения более долгосрочных процентных ставок за счет создания денег и увеличения спроса на более долгосрочные государственные облигации, чтобы иметь значение чистого последствия баланса центральных банков. Но мышление по умолчанию должно заключаться в том, что спрос инвесторов регулирует долгий конец кривой доходности государственных облигаций, в то время как денежно -кредитная политика контролирует короткую концу. Движения в длинной доходности облигаций рассказывают нам важные вещи о настроениях инвесторов, и мы связываемся с этим на нашей опасности, если мы не находимся в экономическом кризисе.

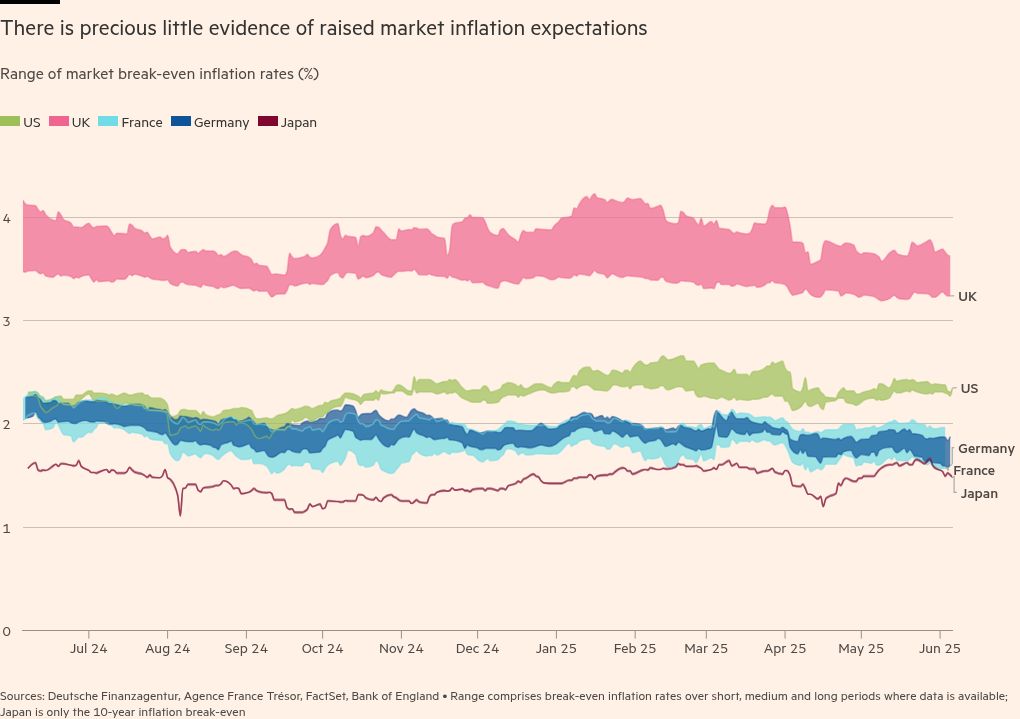

Тем не менее, существует причины, по которым центральный банк, нацеленный на инфляцию, должен быть вовлечен и обеспокоен повышением давних доходности государственных облигаций. Основным было бы, если бы сдержанность инвесторов предположил нехватку доверия к способности центральных банков контролировать инфляцию. Мы можем изучить это, изучая разницу между номинальной доходностью облигаций и связанными с инфляцией облигаций одинаковой продолжительности, показывая рыночное ожидание будущей инфляции в разные временные горизонты.

В таблице ниже показаны эти перерывы на инфляцию для США, Великобритании, Германии, Франции и Японии, и явно не существует проблем. Инвесторы в настоящее время не обеспокоены тем, что инфляция будет механизмом дефолта, использующим правительства, чтобы разрушить свой долг. Ожидаемые уровни инфляции различаются по стране, но в основном это является результатом разрыва между индексом цен, используемом в облигациях, связанных с инфляцией, и мерой, нацеленной на центральные банки.

К счастью, мы можем игнорировать аргумент о том, что центральные банки потеряли доверие в качестве причины недавнего изменения доходности.

Второе беспокойство, которое мы также можем уложить в постель, — это то, что доходность длинных связей растут в результате заражения США. Корреляции между доходностью облигаций в разных странах не так тесно. Например, долгосрочные доходности Германии в марте выросли, когда христианский демократический союз Фридриха Мерца объявил победу в федеральных выборах, и инвесторы предвидели увеличение больших расходов на оборону и инфраструктуру. Японская доходность выросла, потому что компании по страхованию жизни перестали покупать долгосрочные облигации после соблюдения правил внутренней платежеспособности. (Подробнее об этом прочитайте статью моего коллеги Эндрю Уиффина о радаре монетарной политики FT.)

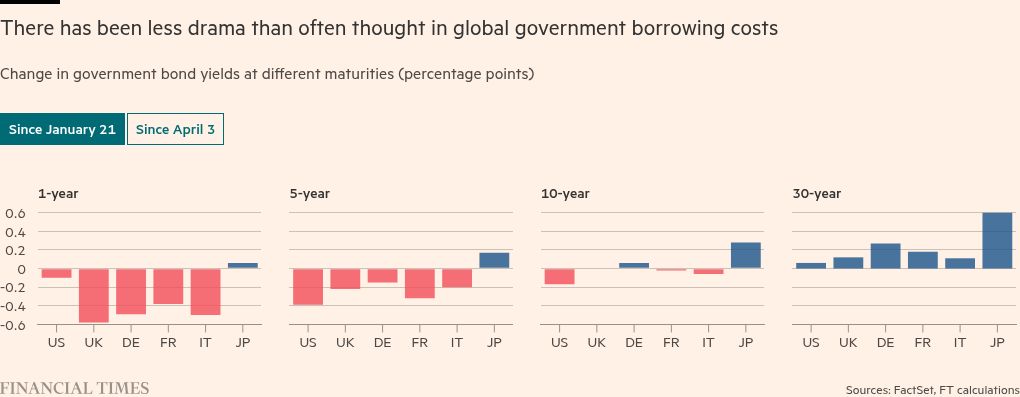

Как показано на приведенной ниже диаграмме, корреляция движений доходности связи была далеко не идеальной в коротком и длинном конце. С момента инаугурации Трампа доходность облигаций была неизменной или падала в Европе и США, до 10-летнего горизонта и выросла в Японии, в основном отражая ожидаемые изменения процентных ставок. Они поднялись на 30-летний горизонт везде, но ходы объективно маленькие.

Если вы нажмете на график, чтобы посмотреть на шаги со времен «Дня освобождения», США — естественный выброс, с повышением урожая во всех сроках погашения. 30-летняя доходность еврозоны снизилась.

Никто не должен уверенно говорить о побочных эффектах от США. Центральные банки не должны использовать это в качестве оправдания для снижения ставок.

Третья причина, по которой центральные банки будут действовать, — это облегчить финансовые условия, которые могли бы стать более жесткими с ростом долгой доходности облигаций. Будьте осторожны здесь. Финансовые условия США, измеряемые Чикагским ФРС, затянулись после «Дня освобождения», но с тех пор ослабевали. Президент ЕЦБ Кристин Лагарде заявила в прошлый четверг, что в Европе они также ослаблены, что приводило к более высоким ценам на акции, более низких спредах корпоративных облигаций и снижением корпоративных процентных ставок.

В Великобритании заместитель губернатора Банка Англии по финансовой стабильности Сара Бредон заявила парламенту, что явление роста длинных ставок облигаций «не имеет большого значения с точки зрения денежно -кредитной политики», потому что «ставки, которые имеют значение для предприятий и домохозяйств, находятся на более короткой стороне».

Она абсолютно прав. Хотя ее мнение поднимает неловкие вопросы о том, почему BOE рискует и потерял много миллиардов фунтов стерлингов, покупая огромные давние облигации в своей программе количественного смягчения на что-то, что «не имеет большого значения» для экономики Великобритании. В речи на прошлой неделе член комитета по внешней политике Кэтрин Манн предупредила, что, в любом случае, BOE очень трудно компенсировать любое рост доходности с длинными связями с сокращением краткосрочных процентных ставок.

Должны ли центральные банки ничего не делать?

Пока существует мало опасений по поводу финансовой стабильности, ответ, как правило, «да», они ничего не должны делать.

Это в первую очередь фискальная проблема. Отчасти потому, что длинные связи не в моде, а отчасти потому, что пенсионные фонды не нуждаются в столько новых долгосрочных активах, сколько их схемы созревают, спрос на длинные облигации упал. К сожалению для правительств, это происходит в то время, когда они хотят выпустить много нового долга.

Центральные банки могут разумно настроить свои программы количественного ужесточения, чтобы продать немного меньше долгосрочных долгов, но BOE является единственным центральным банком в этом бизнесе, и цифры невелики.

Вместо этого, если правительства хотят видеть более низкие затраты по займам для долгосрочного долга, им необходимо будет обуздать финансовый дефицит. В то же время они могут также стремиться выпустить менее долгосрочный долг, пока не станет большей уверенностью в государственных финансах.

Великобритания делает именно это, так как офис управления долгами страны сокращает количество давних облигаций, которые она выпускает в 2025-26 гг. По сравнению с предыдущим финансовым годом. В Японии рост доходности был смягчен государственной консультацией о том, следует ли оно сократить выпуск. А в США министр казначейства Скотт Бессент довольно тихо из-за своей предыдущей настаивания на том, что долг правительства США был слишком краткосрочным.

Это временные меры. Постоянное исправление более устойчивых государственных финансов все еще остается в стороне.

Что я читал и смотрел

-

На прошлой неделе Лагард дала короткие сжатия на вопросы, касающиеся ее будущего в ЕЦБ, сказав «ты не собираешься увидеть оборону», потому что «я полон решимости завершить свой срок» (30 минут 40 секунд).

-

Российский центральный банк снизил ставки на один процентный пункт до 20 процентов, поскольку инфляция упала ниже 10 процентов. Экономика теряет импульс.

-

Президент Сент-Луиса ФРС Альберто Мусалем сказал FT, что есть шанс 50-50, что тарифы США спровоцируют постоянную инфляцию.

-

Заместитель управляющего директора МВФ Гита Гопинатх заявила, что торговые войны Трампа представляют большую проблему для центральных банков в развивающихся странах, чем пандемия.

Диаграмма, которая имеет значение

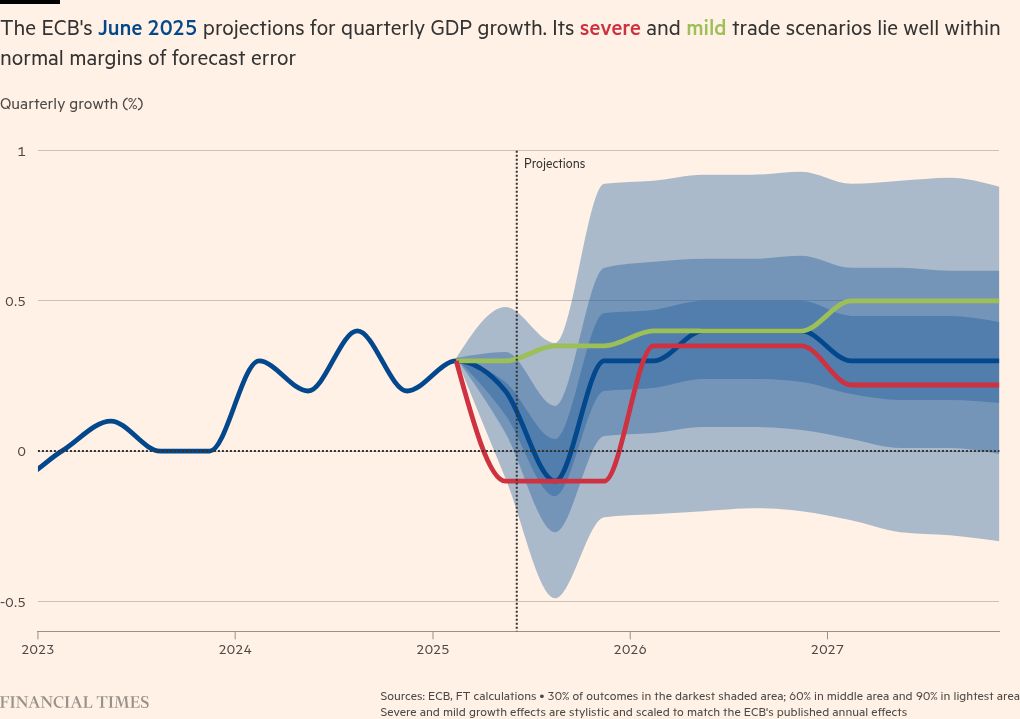

ЕЦБ создал свои собственные экономические сценарии вместе с центральным проекцией в прошлый четверг. Я обратно спроектировал опубликованные фигуры, чтобы представить стилистические версии его тяжелых и легких торговых сценариев для роста ВВП, наложенных на основную проекцию центрального банка и его нормальные ошибки прогноза.

Сценарии не расходятся от центрального прогноза, но в мае они делают это больше, чем в BOE. Предсказания правдоподобны. Тяжелый сценарий торговли включает в себя немедленную легкую рецессию до восстановления с постоянным ущербом. Мягкий результат торговли показывает, что лучшие результаты роста являются устойчивыми, если падают торговые барьеры.

Я до сих пор не уверен, какую цель этих сценариев служат, кроме того, что мир хуже с плохой экономической политикой и лучше с хорошей экономической политикой. Мы это знали.

Рекомендуемые информационные бюллетени для вас

Бесплатный обед — Ваше руководство по глобальной экономической политике. Зарегистрируйтесь здесь

Lex Newspalter -Лекс, нашу инвестиционную колонку, разбивает ключевые темы недели, с анализом отмеченных наградами авторов. Зарегистрируйтесь здесь

Центральные банки редактируются Harvey Nriapia