Эта статья является версией нашей непредаваемой рассылки. Подписчики премиум -класса могут зарегистрироваться здесь, чтобы получать информационный бюллетень каждый будний день. Стандартные подписчики могут перейти на премию здесь или изучить все информационные бюллетени FT

Атака Израиля на иранские ядерные учреждения обостнулась на ракетные залпы, которые продолжаются, продолжая. Многое поставлено на карту. Рынки, как всегда, сосредотачиваются на том, что они могут легко определить количественную оценку — цену нефти. Консенсус, который кажется нам разумным, заключается в том, что, хотя цены могут подняться отсюда, вероятность большого увеличения спирального роста довольно низкая. «То, что я вижу в своих каналах, не то, что самая высокая цена еще находится, а в том, что большинство людей продают большие максимумы, риски для подставки-поставки Hormuz»,-говорит Рори Джонстон, основатель товарного контекста.

Причины полагать, что конфликт останется сдерживаемым, хорошо репетируются: Иран находится в слабом положении, Израиль имеет молчаливую поддержку США и так далее. Недавняя история цены на нефть обеспечивает некоторый полезный контекст здесь. За исключением вторжения России в Украину, большие устойчивые колебания цены на нефть, так как на повороте тысячелетия были обусловлены более широкие геоэкономические тенденции, а не геополитические:

Почему этот конфликт не похож на Украинную войну? Потому что Россия является гораздо большим производителем как нефти, так и газа, чем Иран, и потому что концентрированная зависимость Европы от российского поставок требовала значительной перестройки цепочек поставок. Кроме того, мировая экономика в то время набирала пар, что привело к более высокому спросу нефти; В настоящее время глобальная экономика замедлится.

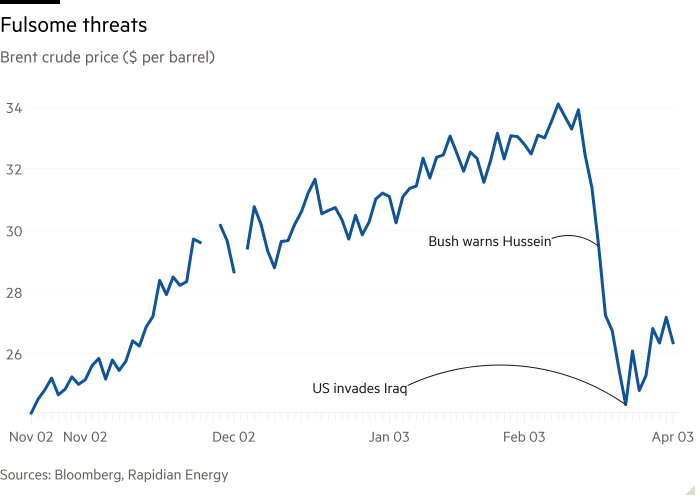

Тем не менее, геополитические события часто вызывают краткосрочные дислокации в цене нефти-хотя иногда направление изменений может быть нелогичным. Как отметил нам Хантер Корнфинд из Rapidan Energy, вторжение США в Ирак на мгновение снизило цену на нефть в марте 2003 года, вместо того, чтобы подтолкнуть его, хотя это снова поднялось после:

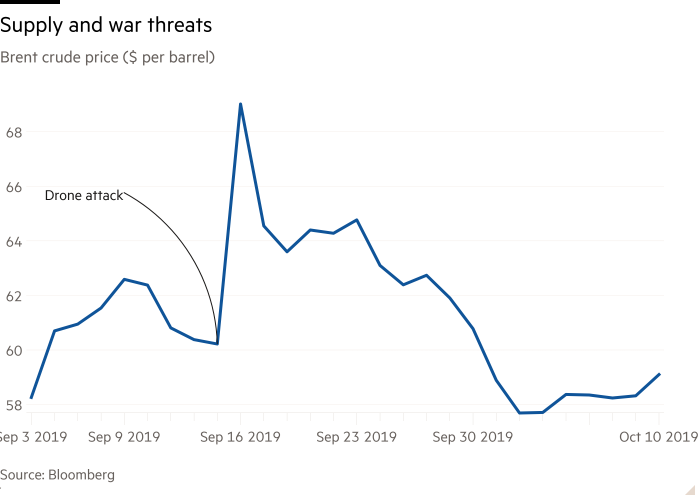

Но, как правило, нестабильные события на Ближнем Востоке, особенно те, которые напрямую влияют на добычу нефти или экспорт, добавляют к цене нефти. Одно из самых больших внутридневных движений в недавней истории произошло в 2019 году, когда атаки иранских беспилотников попали в нефтяные месторождения и обширные нефтепрограммные объекты в Саудовской Аравии, забрав их в секунду в течение нескольких дней и подвергая вмятину в глобальное предложение:

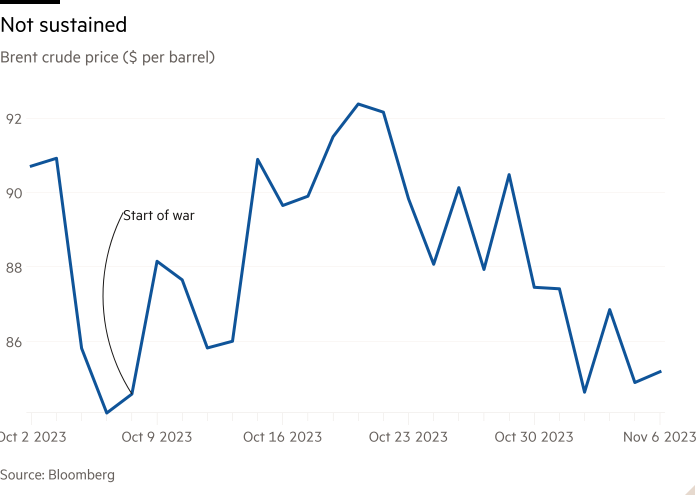

В 2023 году, когда ХАМАС напал на южного Израиля, цена появилась, когда люди опасались полноценной региональной эскалации. Но никто не материализовался:

С тех пор рынок научился отмахнуться от растущей напряженности в регионе. Когда Иран и Израиль пришли на удары в апреле 2024 года и октябрь 2024 года, повседневные ходы были в основном ограничены.

Но события на этой неделе явно различаются по натуральной форме, и, хотя повышение цен, вероятно, будет содержать, низкодоступная, высокие результаты-риски хвоста-не следует игнорировать. Джонстон подчеркивает одну возможность: что Израиль, спровоцированный нападениями на свои города, поражает основные нефтяные объекты Ирана на острове Харг (до сих пор удары Израиля нацелены только на внутреннюю нефтяную экономику Ирана). После того, как его способность к экспорту будет скомпрометирована, Иран может меньше проиграть, добывая пролив Гормуз — и может начать поражать региональные нефтяные объекты других стран, при повторении ударов 2019 года. Можно начаться более широкая война. «Как только ситуация спина, все риски хвоста вступают в игру сразу», — говорит он. «Они не являются независимыми рисками. Поэтому даже на 1-2 % увеличение вероятности этих вещей может резко двигаться на нефть».

(Reiter и Armstrong)

Европейская сходимость доходности облигаций

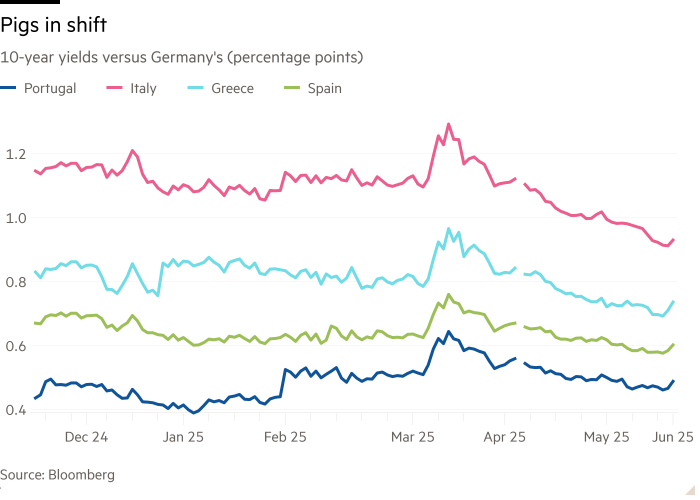

«Италия, Греция и Испания становятся победителями тревоги на рынке облигаций», может быть, заголовок FT, который, с точки зрения десятилетия или около того назад, может показаться самым маловероятным (вытеснение даже прошлого года «Дональд Трамп избрал президента США в историческом возвращении»). Тогда пять «пийгс» — Португалия, Ирландия, Италия, Греция и Испания — несут основную деятельность по долговому кризису еврозоны. Но в настоящее время ожидается, что четыре «свиньи» (Ирландия попала в скорость побега), как ожидается, станут быстрее, чем их более богатые северные соседи, и их правительства в последнее время были лучшими управляющими государственными финансами.

Соответственно, спреды между доходностью южной европейской и немецкой (золотой стандарт в Европе) значительно ужесточились:

Это имеет инвестиционное дело. Если деолларизация и поворот от казначейства США реальны, инвесторы могут преследовать доходность до периферийной Европы. Фактически, одновременное падение в южной европейской доходности и рост доходности США может быть доказательством торговли вдали от Америки.

Но давайте не будем слишком взволнованы. Это двухсторонняя история. Хотя доходность свиней значительно упала, доходность немецких бундов была в растущей тенденции, что способствует изменениям. Рынки Бунд реагируют на удаление потолка долга Германии и обещания финансового стимула новым канцлером Фридрихом Мерцем. Но волнение недавно немного охладилось:

Помните, что коалиция Мерца тонкая. «Устройство к этой (немецкой долговой) идее опередила политические реалии», — говорит Дейлип Сингх, главный глобальный экономист PGIM.

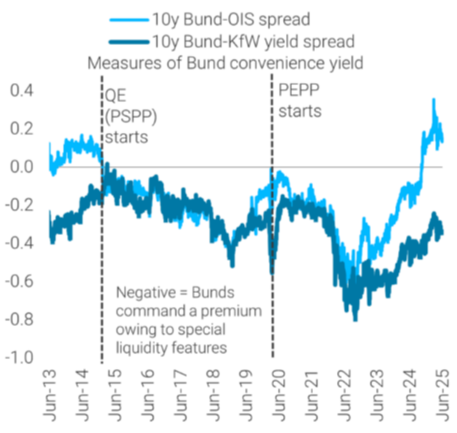

И, как объяснил нам Давиде Оделия в TS Lombard, жесткие финансовые правила Германии и охота за безопасными активами после кризиса еврозоны привели к тому, что немецкие облигации получили «удобную доходность». Их стабильность сделала их привлекательными как залог, что помогает их относительно дефицит, удерживал доходность. Вы можете увидеть удобную доходность в двух спредах: что от 10-летних немецких пучков и эквивалентной задолженности, выпущенной Германическим инвестиционным банком, чьи облигации также гарантируются правительством; и это между булочками и 10-летним уровнем обмена индексом в течение ночи, которая считается безрисковой ставкой в Европе. Рост этих спредов показывает, что удобная доходность испаряется, поскольку булочки становятся менее скудными. График ниже — OneGlia's (он вызывает начало количественного смягчения ЕЦБ в 2015 году и начала программы покупки активов в 2020 году, которая оказала большее давление на урожайность Бунд):

Другими словами, сходимость между доходами связков и связки свиньи может сказать больше о конце удобного урожая Bund, чем улучшенные взгляды на периферию.

Наконец, португальские, итальянские, греческие, испанские облигации — хотя и более привлекательные, чем они, — все еще не так привлекательны по отношению к казначейским обязательствам. Все страны имеют высокий долг к ВВП и могут оказаться под реальным напряжением, если есть глобальное замедление, от тарифов или чего -то еще, в то время как США получают выгоду от (меньшего, но все еще ощутимого) полета в безопасное место. По словам Гордона Шеннона в двадцатилетнем управлении активами, в странах свиней не существует огромного популярного толчка, чтобы «сделать финансовые позиции выглядеть каким -либо образом более устойчивыми в долгосрочной перспективе … политикам может не хватать воли».

(Репер)

Одно хорошее чтение

Король всех летних фильмов.

Ft Undedged Podcast

Не можете насытиться Undedge? Послушайте наш новый подкаст, для 15-минутного погружения в новостные новости на рынках и финансовые заголовки, два раза в неделю. Уверенность в прошлых выпусках информационного бюллетеня здесь.

Рекомендуемые информационные бюллетени для вас

Юридическая экспертиза — Лучшие истории из мира корпоративных финансов. Зарегистрируйтесь здесь

Lex Newspalter -Лекс, нашу инвестиционную колонку, разбивает ключевые темы недели, с анализом отмеченных наградами авторов. Зарегистрируйтесь здесь