Будьте в курсе бесплатных обновлений

Просто подпишитесь на Экономика США Myft Digest — доставлен непосредственно в ваш почтовый ящик.

Никто не может знать ни будущий курс новой войны на Ближнем Востоке, либо ее возможные экономические последствия. Я написал то, что мог по этому поводу в колонке под названием «Экономические последствия войны Израиль-Хамы», 31 октября 2023 года. Этот регион содержит 48 процентов глобальных подтвержденных резервов и производил 33 процента мировой нефти в 2022 году. У него также есть точка зрения на экспорт в Гормузском проливе. Эти реалии остаются. В настоящее время вопрос в основном о Дональде Трампе: он знает, как покончить с этой войной?

Это вопрос, поднятый и в других областях, в частности, взаимодействие его торговой политики с его финансовой политикой. Цель первого — уменьшить, если не устранить торговый дефицит. Цель последнего — запустить огромные фискальные дефициты. Эти две цели несовместимы. Большой внешний дефицит, по определению, означает, что страна тратит больше, чем ее доход. Поскольку экономика США приближается к его потенциалу, с уровнем безработицы всего 4,2 процента, не существует более быстрых способов повышения доходов. Таким образом, уменьшение внешнего дефицита потребует сокращения национальных расходов.

Очевидным способом сделать это было бы с устойчивым снижением финансового дефицита с помощью более высоких налогов и более низких обязательств по расходам. Это позволило бы Федеральной резервной системе снизить процентные ставки, которые Трамп приветствовал бы. Он также должен ослабить доллар, что должно помочь увеличить производство торговых товаров и услуг. Итак, помимо того, что Трамп обожает низкие налоги и высокие расходы, почему бы не пойти на это?

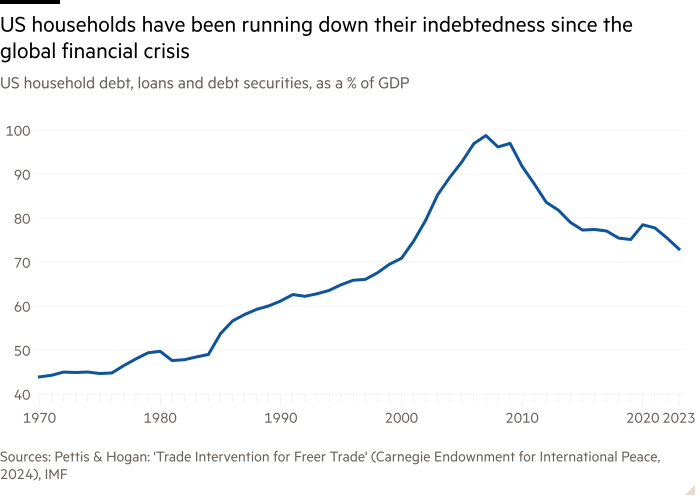

Ответ заключается в том, что это может быть хуже, чем просто политически сложно. Эта проблема освещается в результате изучения отраслевых сбережений и инвестиционных балансов в экономике США с начала 1990 -х годов. Важно отметить, что они должны добавить к нулю, потому что внутренние сбережения плюс чистые иностранные сбережения (то есть чистый приток капитала) равняются внутренним инвестициям. В среднем, американские домашние и корпоративные секторы имели избыточные сбережения 3,5 и 1,6 процента ВВП соответственно, с 2008 по 2023 год. Даже с 1992 по 2007 год они были близки к балансу. Таким образом, на чистой основе частный сектор США не нуждается в иностранных сбережениях. Доминирующим чистым заемщиком в экономике США является федеральное правительство. (См. Диаграммы.)

Этот анализ предполагает, что преимуществом США от его постоянного притока чистого капитала является способность иметь больший дефицит финансового балла и таким образом увеличить его государственный долг. Это не похоже на хорошую сделку. Но если правительство сократит свой дефицит, в то время как внешний приток продолжался, результатом может состоять в том, чтобы привести к дефициту частного сектора, либо с помощью спада в его доходе, либо всплеска его расходов. Первый означает рецессию. Последнее означает пузыри цены активов. В целом, тенденция к большому и устойчивому притоку иностранного капитала к созданию расточительных заимствований, спадов или обоих — самая большая проблема, которую он создает.

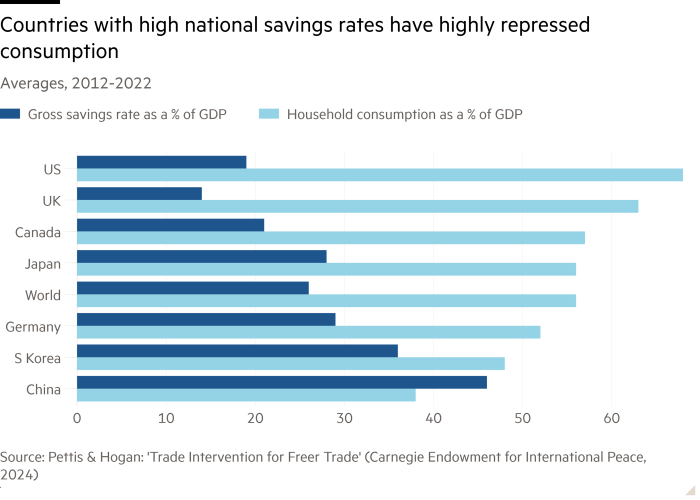

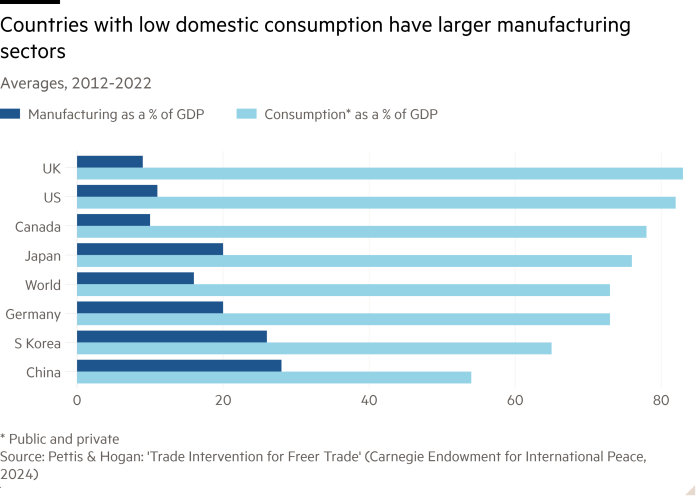

В недавней статье по этому вопросу о пожертвовании Carnegie Майкл Петтис и Эрика Хоган сосредотачиваются на еще одном недостатке: они утверждают, что подавление потребления в Китае и других странах приводит к огромным избыткам торговли и к большому дефициту за границей. Страны, управляющие этим торговым дефицитом, такие как США и Великобритания, в конечном итоге получают меньшие производственные сектора, чем страны с избытками. Но, утверждает Пол Кругман, даже устранение торгового дефицита США только увеличит добавленную стоимость производства США на 2,5 процентных пункта ВВП. Сами торговые дисбалансы не так важны.

Петтис и Хоган также показывают, что размер производственного сектора связан с уровнем сбережений. Но разница между средними акциями производства в Китае и США в ВВП в период с 2012 по 2022 год составляет 17 процентных пунктов (28 процентов в Китае до 11 процентов в США). Это намного больше, чем разрыв между соответствующими торговыми остатками. Объяснение должно заключаться в составе спроса. Инвестиции, которые высокая сберегательная финансирование создает более тяжелый спрос на промышленные товары, чем потребление.

В целом, основная причина беспокоиться о мировой торговой дисбалансах — это не влияние на производство, которое для такой страны, как США, является проблемой второго порядка, а скорее на финансовую стабильность. Именно поэтому фискальная корректировка должна быть кооперативным предприятием, когда участники такая большая экономика. Американцы, которые сосредотачиваются на только налоговом дефиците, игнорируют его влияние на глобальный спрос.

США, скорее всего, не смогут сократить свой внешний дефицит, просто повышая тарифы, если только защита не установлена на совершенно непомерных уровнях. В противном случае тарифы просто сдвигают состав производства, с экспортируемых к импортным заменителям, мало влияя на торговый баланс. Тем не менее, если он попытается, чтобы закрыть свой внешний дефицит путем устранения своего финансового дефицита, он может создать значительное экономическое замедление.

США не небольшая страна: она должна учитывать глобальные последствия. Если он хочет ускорить глобальное обсуждение дисбаланса с помощью политического вмешательства, очевидным не будет тарифов, а налогом на приток капитала. Это, по крайней мере, нацелено на избыточное иностранное кредитование, хотя организация, которая должна отучить себя, является правительством США.

Это может, в случае запуска, привести к глобальному обсуждению того, что обсуждается в продуманной статье Ричарда Саманса для института Брукингса. Обсуждение, по его словам, должно сосредоточиться на фискальной, денежной, развитии и международной торговле. Это имеет смысл. Но это также предполагает интеллектуальный и кооперативный подход к политике. Это выглядит маловероятно.

Размытие палки может начать глобальные дебаты. Но это то, что следует за угрозой, которые имеют значение.

martin.wolf@ft.com

Следуйте за Мартином Вольфом с Myft и на Twitter

Эта статья была обновлена, чтобы уточнить предложение на промышленные товары