Будьте в курсе бесплатных обновлений

Просто подпишитесь на Управление фондами Myft Digest — доставлен непосредственно в ваш почтовый ящик.

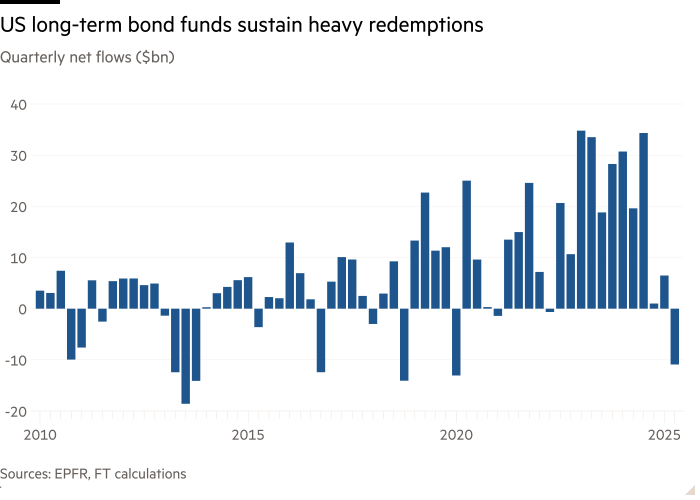

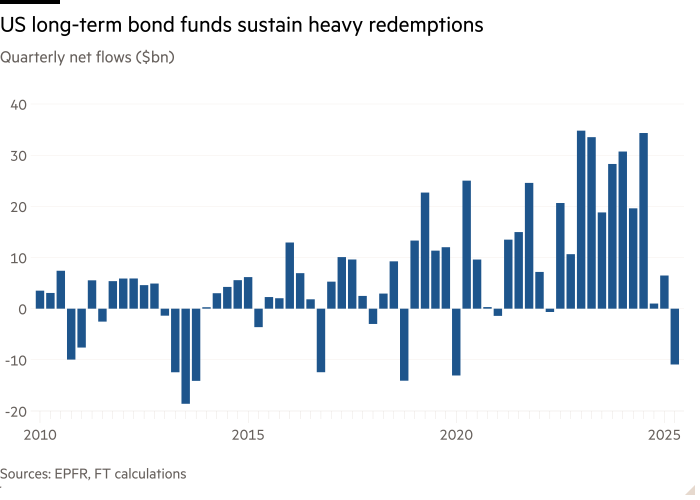

Инвесторы бежат от долгосрочных фондов облигаций США по самой быстрой ставке с момента высыпания пандемии Covid-19 пять лет назад, поскольку растущая долга Америки запятнает привлекательность одного из самых важных рынков мира.

Чистые оттоки от долгосрочных фондов облигаций в США, охватывающих правительство и корпоративный долг, достигли почти 11 млрд долларов до сих пор во втором квартале, согласно расчетам Financial Times, основанных на данных EPFR.

Исход второго квартала находится на пути к самым тяжелым с момента тяжелой рыночной турбулентности в начале 2020 года и знаменует собой мощный переход от среднего притока в предыдущих 12 кварталах около 20 млрд долларов.

Погашения из долгосрочных фондов облигаций, которые широко используются институциональными инвесторами, происходят во время растущего дрожания по поводу финансового пути Америки. Потоки фондов захватывают только кусочек обширного рынка облигаций США, но они предоставляют прокси для настроений инвесторов.

«Это симптом гораздо большей проблемы. Существует большая проблема внутри страны и сообщества иностранных инвесторов по поводу владения длинным концом казначейской кривой»,-сказал Билл Кэмпбелл в инвестиционной фирме, ориентированной на Бонд Doubleline, ссылаясь на потоки средств.

«Большой, красивый» налоговый счет президента Дональда Трампа, который находится в Конгрессе, прогнозируется независимыми аналитиками, чтобы добавить триллионы долларов в долг США в течение следующего десятилетия, что заставит Департамент казначейства продать огромную сумму облигаций. Белый дом возразил, что тарифы и более высокий рост сократят долг.

В то же время участники рынка готовится к тарифам администрации на основных торговых партнеров, чтобы утомить более высокую инфляцию, одну из самых больших бред для инвесторов облигаций.

Лотфи Каруи, главный кредитный стратег в Goldman Sachs, сказал, что отток «отражает опасения по поводу более долгосрочных перспектив в отношении финансовой устойчивости».

«Это нестабильная среда, в которой инфляция все еще выше цели и тяжелых правительственных предложений, насколько это возможно», — добавил Роберт Типп, глава отдела глобальных облигаций в менеджере активов PGIM, ссылаясь на 2 -процентную целевую инфляцию Федеральной резервной системы. «Это стимулирует мохновительность в отношении длинного конца кривой урожая и общего беспокойства».

Более длительные облигации особенно чувствительны к инфляции, потому что более высокий рост цен подрывает стоимость фиксированных процентных платежей, выплачиваемых в течение длительных периодов времени.

Джадтеры также были отражены в ценовых показателях долгосрочного долга США, который упал примерно на 1 процент в этом квартале, что, согласно широкому индексу Bloomberg, вырвав более крутые убытки после апрельских объявлений Трампа.

В отличие от этого, деньги продолжали вкладывать в средства, в которых нас созревают облигации в ближайшем будущем-при этом более 39 миллиардов долларов натолкнулись на короткие стратегии в этом квартале, показывают EPFR. Эти средства выплачивают сочные доходности, так как ФРС удерживает краткосрочные ставки на повышенных уровнях в этом году.

Andrzej Skiba, руководитель фиксированного дохода Bluebay US в RBC Global Asset Management, добавил, что на данный момент инвесторы могут диверсифицировать свои облигационные владения на международном уровне, но «мы не думаем, что это конец рынка казначейства, и роль казначейских средств в качестве основного владения в портфелях с фиксированным доходом».

Тем не менее, он сказал, что участники рынка могут начать требовать «большей компенсации для дальнейшей инвестиции в кривую», когда дело доходит до покупки новых казначейских облигаций. «Несмотря на то, что мы не видим землетрясения, вы могли бы видеть толщины».