Разблокировать дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории в этом еженедельном информационном бюллетене.

Через туман, который окутал глобальные рынки во время второго пришествия президента США Дональда Трампа, форма начинает обретать форму. Если вы прибегаете, вы можете разобраться в очереди на то, как Европа может справиться с проблемой центральности доллара в глобальных финансах и как может выглядеть реформа его разрозненных рынков государственных облигаций.

Это будет длинный, заикающий, иногда раздражающий процесс. В конце концов, это Европа. Но вопрос о том, придать ли евро сияние и сделать его более подходящим для глобальных официальных резервов, закончился. Ответ да. Теперь наступает как.

Один из возможных ответов — ничего не делать. Еврозона может использовать свои недостатки в своих интересах. Вместо того, чтобы предлагать одну огромную объединенную государственную облигацию, поддерживаемую каждым членом, и расходы на кормление в каждом штате, она может придерживаться того, что у него уже есть: свободная коллекция национальных рынков облигаций с различными размерами, ароматами и извне оцениваемыми их безопасности. Некоторым крупным инвесторам нравится этот сорт, и может быть возможно продать его как добродетель для управляемых государством огромных пулов денег по всему миру.

Но «возможно» делает там серьезную тяжелую работу. Эта точка зрения имеет свои достоинства, но еврократы большинства ароматов и банкиров в ЕС, как правило, прилагают больше усилий, чтобы думать о том, как лучше объединить усилия и вызовать значительно более крупный, более быстрый, более быстрый движущийся рынок для государственных облигаций США. Это очень явно живые дебаты.

«У нас есть эта постоянная дискуссия о совместных заимствованиях», — сказал Майкл Клаусс, немецкий посол в ЕС, на мероприятии Financial Times в Берлине в этом месяце. «Никогда не было встречи (представителей правительства в ЕС), которое я помню в течение последних 12 месяцев или около того, не упоминая ни облигации евро, либо создавая идеи для совместных заимствований», — добавил он, — погиб на то, что это не только ответ на Трамп, но и более широкие дебаты о том, как финансировать европейскую оборону.

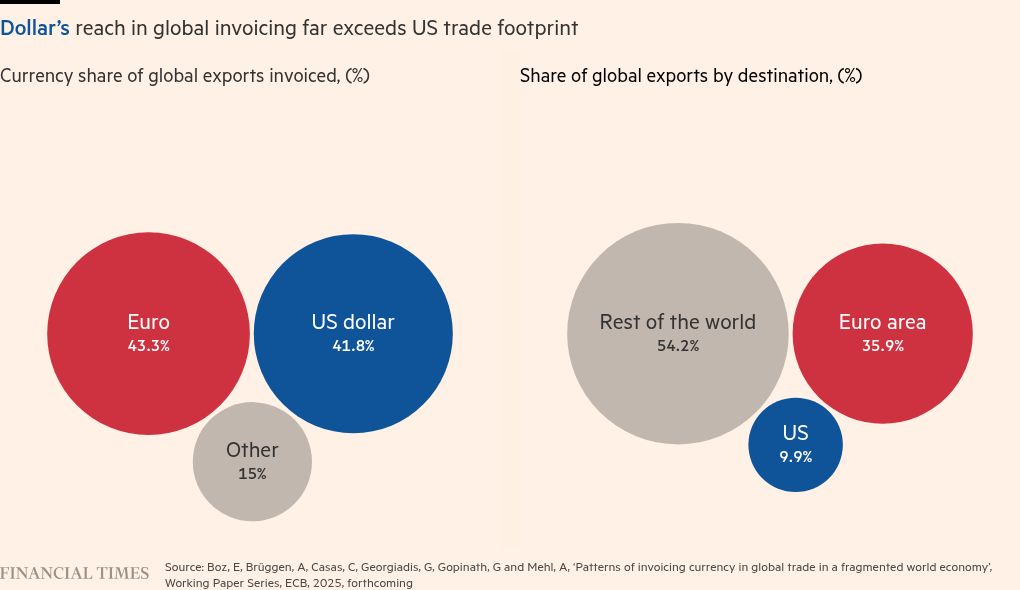

В конечном счете, это будет политическое решение. Но барабанный удар по поддержке Европы, чтобы сделать его переезд здесь, становится все громче, в том числе от президента Европейского центрального банка Кристины Лагард, которая написала в этом месяце в момент «глобального евро». Частично, как написал Лагард, это основано на уже значимой роли Европы в глобальной торговле и на использование евро в качестве валюты выставления счетов — роль, которую она должна продолжать строить.

Это часто упускается из виду, но чрезвычайно важно, так как еще большая функция доллара, как глобальная валюта, выставляя счета, идет рука об руку с его огромным ломтиком глобальных резервных активов. «Это не просто административное решение», чтобы отстранить активы вдали от долларов, сказал Themos Fiotakis, аналитик валют в Barclays, на брифинге на этой неделе. «Это не« О, я злюсь на президента Трампа, я отомщу, купив евро ». Вместо этого он сказал, что это следует за «древним рецептом» спасения средств дождливого дня, чтобы обеспечить ликвидность для поддержания торговли в кризисе. По логике, тогда больше торговли евро за пределами Европы приведет к более прочному случаю для большего количества запасов евро.

Опять же, мы возвращаемся туда, куда пойдут эти резервы, и каким может быть доминирующий активы евро. По этому вопросу главный экономист ЕЦБ Филип Лейн в этом месяце привлекло заметное внимание к рамке «Красная облигация/синяя облигация», впервые изложенную еще в 2010 году.

Это будет связано с тем, что государства -члены евро забрасывают поток доходов и использование его для обслуживания общих «синих» облигаций, доходы от которых будут использоваться для покупки куски национальных «красных» облигаций.

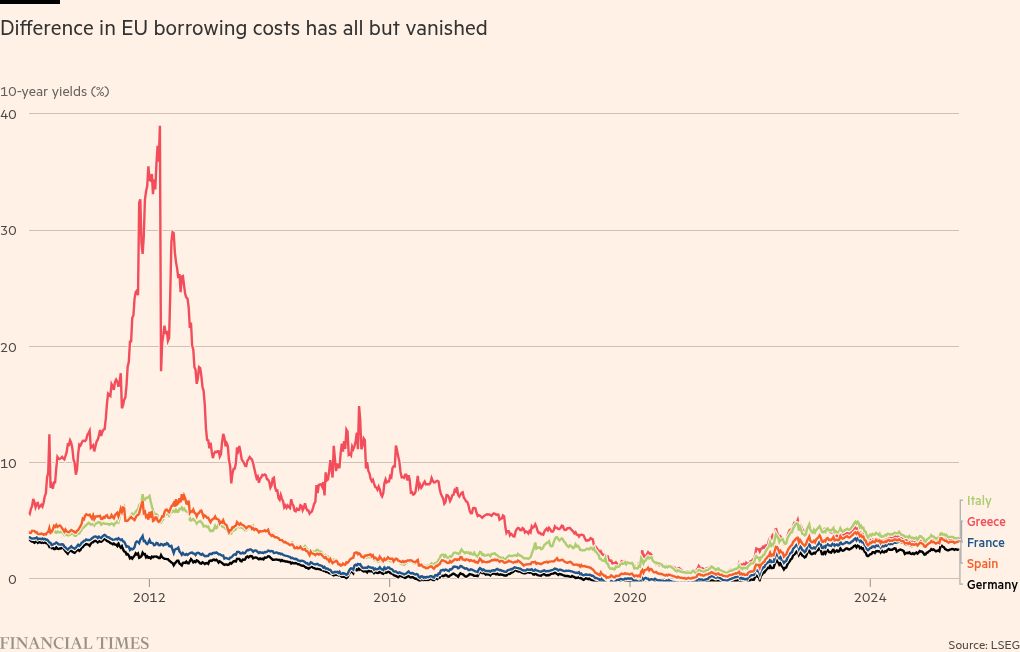

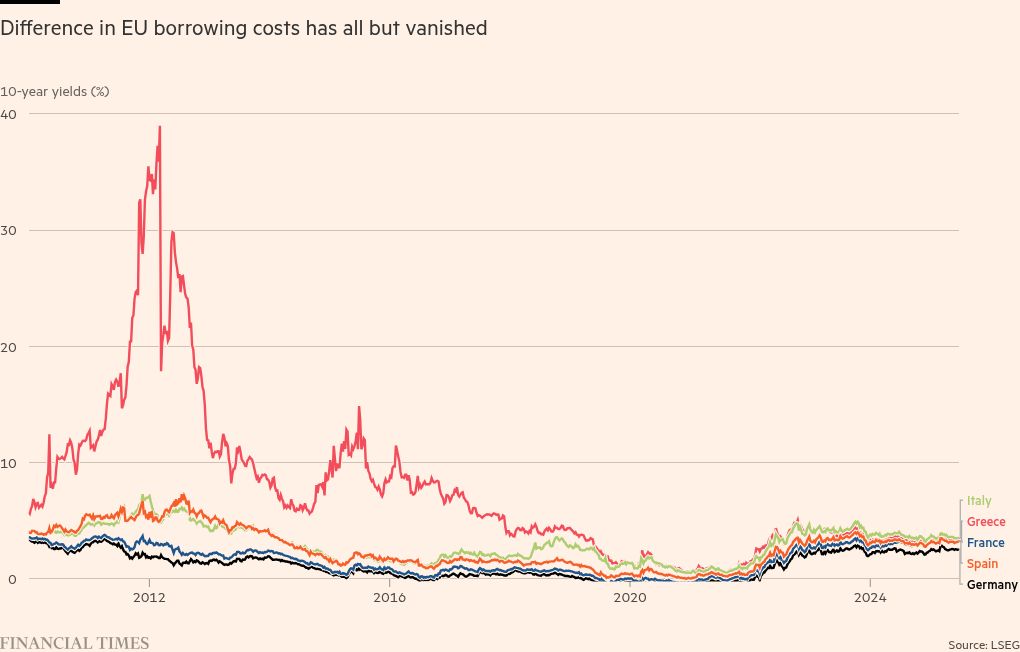

Идея не вышла из позиции в 2010 году из -за отсутствия политической поддержки и не зря. В то время вы можете проехать автобус через пробелы между затратами на заимствование более безопасных членов евро-особенно тестом и коренной посочкой Германии-и затратами на более слабые связи, такие как Италия, ничего не сказать о штатах в полномасштабных кризисах в области платежеспособности. Учитывая эти спреды, почему Германия должна подписаться на иррационально высокие затраты? Было достаточно сложно держать Грецию в еврозоне, не добавляя еще один слой вероятного спора.

Теперь, однако, спреды почти исчезли. Как говорит Лейн, «финансовая архитектура» евро гораздо более надежна, ее банковская система лучше капитализирована, разнообразные дисбалансы были сведены. Это означает, что он продолжает: «Структурные изменения в проектировании рынка облигаций евро-зоны будут способствовать более высокому глобальному спросу на безопасные активы, связанные с евро» ».

Некоторые банкиры нюхают, что Банковский союз Европы несовершенен, его союз рынков капитала — это безрассудные, законы о несостоятельности остаются несовместимыми от одного штата к другому, и США просто работают. Все это правда, но идея «синих» облигаций — трубопроводится также финансами тяжеловеса Оливье Бланшар и Ангел Убиде в газете для Института Петерсона — по крайней мере дает возможность не позволить идеальному быть врагом добра.

Синие связи могут не оказаться там, где все это земли. Но так или иначе, время для европейских политиков подходит для того, чтобы схватить эту крапию. Примечательно, что обсуждение перешло от восхищения проблемой, когда Европа пробилась ниже веса, к выяснению, как ее исправить.

katie.martin@ft.com