Это решающая неделя для водной отрасли.

Регулятор Ofwat в четверг вынесет свое «окончательное решение» относительно того, насколько вырастут счета в течение следующих пяти лет.

До этого крупнейшая британская компания Темза Уотер надеется получить одобрение суда на промежуточный кредит в размере 3 миллиардов фунтов стерлингов, чтобы предотвратить нехватку денежных средств весной.

Вместе они представляют собой величайшее испытание для системы водоснабжения, единственной полностью приватизированной сети в мире.

Чтобы понять, как мы сюда попали и что может произойти дальше, стоит вернуться к началу.

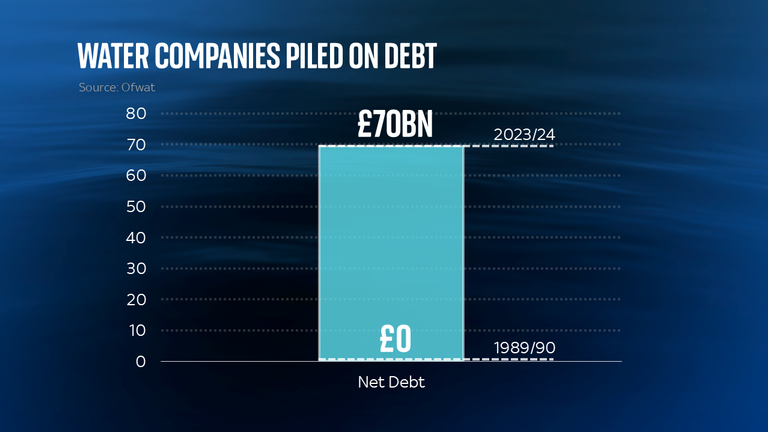

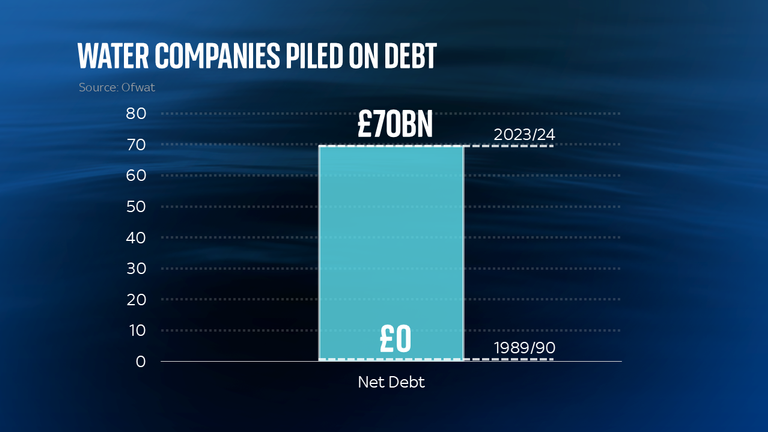

В 1989 году 10 государственных региональных компаний водоснабжения и канализации в Англии и Уэльсе были проданы правительством Маргарет Тэтчер, в результате чего казначейству было собрано 7 миллиардов фунтов стерлингов. Компании были проданы без долгов, но никогда не собирались оставаться такими.

Обоснование заключалось в том, что частный сектор мог собрать миллиарды, необходимые для модернизации канализационной сети Виктории, и профинансировать ее за счет счетов клиентов, поэтому государству не нужно было этого делать.

Таким образом, заимствования всегда были частью плана, и по состоянию на этот год компании накопили 70 миллиардов фунтов стерлингов чистого долга при соотношении собственного капитала (заемного капитала) около 85%.

В воде проблема с долгом не общая, а в том, могут ли компании позволить себе его обслуживать, и что они сделали с деньгами.

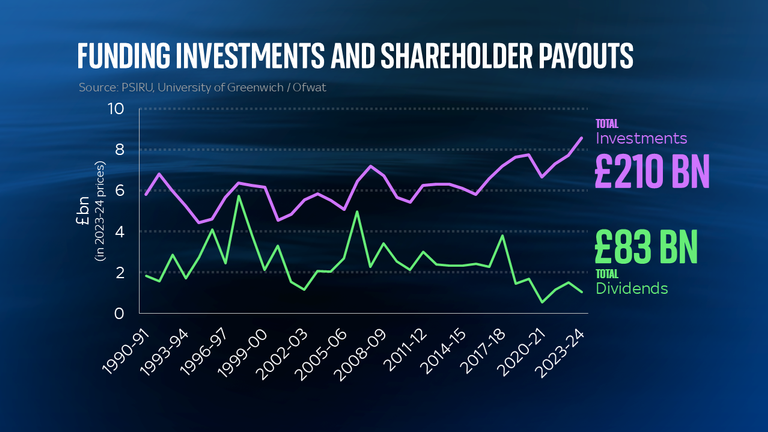

Ответ на первый вопрос зависит от оператора, но компании водоснабжения вложили миллиарды в инфраструктуру и другие инвестиции. С поправкой на инфляцию, в прошлом году инвестиции составили от 4 до рекордных 9 миллиардов фунтов стерлингов, что в сегодняшних ценах составляет в общей сложности 210 миллиардов фунтов стерлингов. Расходы, которые позволили сократить утечки и улучшить качество воды по некоторым мерам.

Но этого было недостаточно, чтобы оправдать ожидания общества в отношении базовых услуг, контроля сточных вод или решения проблем изменения климата и роста населения. В качестве примера можно привести: Великобритания не строила нового водохранилища с 1992 года.

В то же время акционеры компаний получили дивиденды в размере £83 млрд (по расчетам Ofwat Гринвичского университета и с поправкой на инфляцию).

Но, как и долг, дивиденды являются преднамеренной особенностью приватизированной системы. Инвесторы в любой отрасли должны получать прибыль.

Water UK, торговая организация компаний, сообщает, что с 2020 года, когда регулятор начал уделять более пристальное внимание выплатам, дивиденды в среднем составляют 2,7%.

Уровень дивидендов и бонусов руководителей стало труднее защищать с появлением грязной тайны водной отрасли; канализационные стоки.

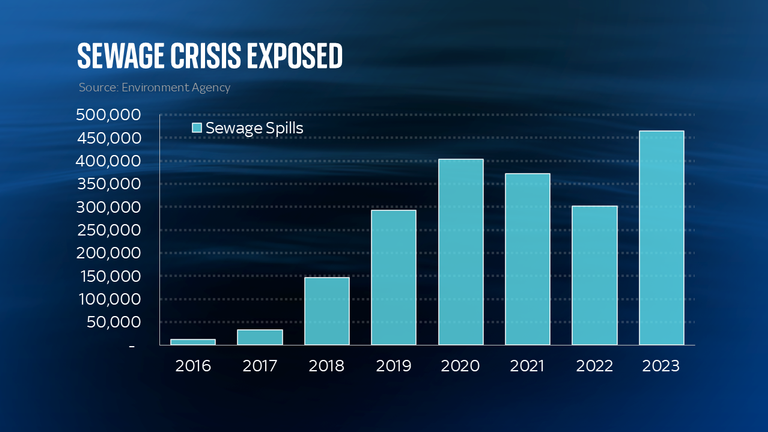

Это происходит, когда трубы, общие для сточных и дождевых вод, затопляются и в целях безопасности намеренно сбрасываются в водные пути через ливневые разливы, чтобы предотвратить попадание сточных вод в дома и предприятия.

На протяжении десятилетий полная степень их использования была неизвестна, а промышленность, регулирующие органы и общественность находились в неведении из-за отсутствия мониторинга. Ситуация изменилась за последнее десятилетие: полный мониторинг почти 15 000 переливов сточных вод в Англии выявил более 460 000 сливов сточных вод в 2023 году.

Выбросы сточных вод вызвали споры. Изображение из файла: iStock

Общественное возмущение выдвинуло этот вопрос на политическую повестку дня, усилив давление на компании.

Водная промышленность может указать на некоторый успех в улучшении качества воды после приватизации, благодаря снижению уровня фосфора и аммиака, а также 85% воды для купания, классифицированной Агентством по охране окружающей среды как «хорошая» или «отличная».

Но ни один из них не находится в реках, где дикое купание и связанная с ним общественная активность являются недавним явлением. По мере роста общественных ожиданий в отношении качества воды растут и затраты.

Проблема для отрасли заключается в том, что затраты на устранение беспорядка – будь то физического, финансового или собственного производства – только что стали дороже.

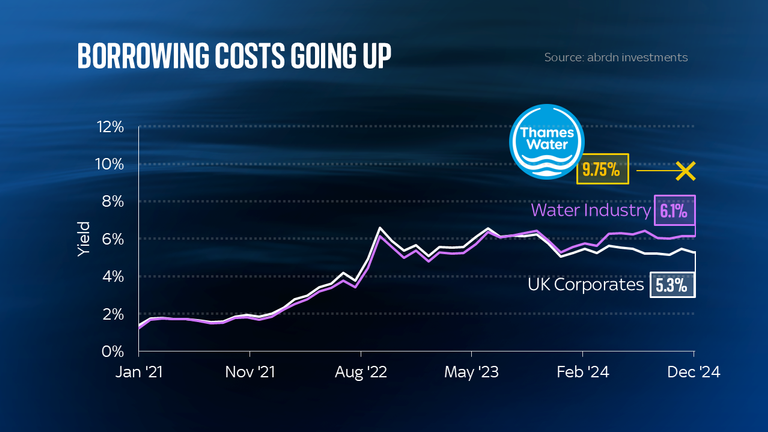

Когда-то вода была убежищем для долгосрочных инвесторов, которые получали надежную прибыль от монопольных поставщиков жизненно важных ресурсов. В течение многих лет водное хозяйство пользовалось «эффектом ореола», поскольку стоимость заимствований была дешевле, чем в других отраслях.

На этом графике показана доходность облигаций водного хозяйства, то есть фактически процентная ставка по их долгу, по сравнению с индексом других корпоративных облигаций Великобритании. Хотя стоимость займов для всех выросла после глобального скачка инфляции в начале 2022 года, вода оставалась дешевле.

В июле 2023 года, после того, как проявился полный масштаб кризиса в Thames Water, линии пересеклись, и долг за воду стал дороже. На воду теперь распространяется надбавка, которая к концу этого года вырастет почти до полного процентного пункта.

И это не только Темза. Рейтинговые агентства понизили рейтинги нескольких компаний водоснабжения, что подорвало доверие ко всему сектору. Все компании сталкиваются с более высокими затратами по займам, от публичной Severn Trent до проблемной Thames, пытающейся обеспечить условия промежуточного кредита в размере 3 миллиардов фунтов стерлингов под ошеломляющие 9,75%.

Чтобы покрыть эти растущие затраты на капитальные затраты, компании водоснабжения теперь утверждают, что Ofwat не только должен позволить им повышать счета клиентов, но и что инвесторам нужна большая прибыль, чтобы вкладывать деньги в этот сектор.

Люк Хикмор, инвестиционный директор компании abrdn, входящей в группу кредиторов Thames Water, сказал: «Компании водоснабжения сталкиваются со значительно более высокой стоимостью финансирования, в то же время наблюдая растущую потребность в инвестициях в инфраструктуру для обслуживания систем водоснабжения и канализации.

«Инвесторы установили премию за риск для всей отрасли из-за неуверенности в том, сможет ли нормативно-правовая база удовлетворить эти возросшие инвестиционные потребности, и это падение доверия ускорилось после июльского проекта решения Ofwat.

«Слабые компании с более высоким уровнем долга пострадали больше, как раз в то время, когда многие из них ищут дополнительный капитал для удовлетворения потребностей клиентов и окружающей среды на следующие пять лет и далее.

«Эта финансовая напряженность и ухудшение поддержки инвесторов означают более высокую стоимость заимствований, что в конечном итоге отражается на счетах клиентов».

Все это означает, что ваш счет за воду вот-вот вырастет, хотя насколько это зависит от того, где вы живете, и в отличие от других приватизированных коммунальных предприятий вы не можете переключиться.

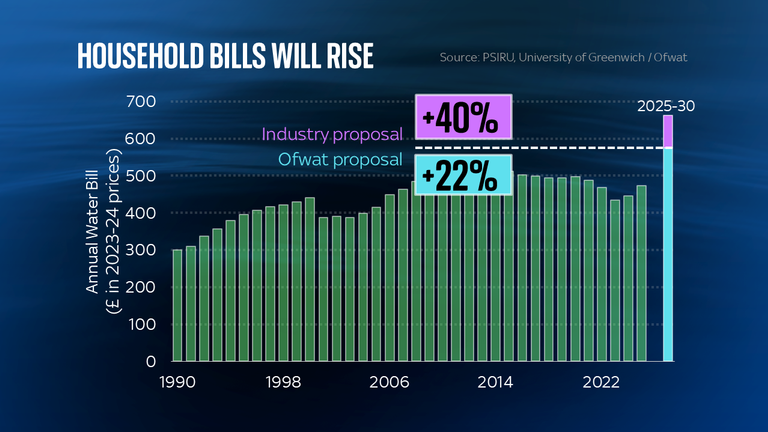

В июле Оват сообщил, что счета может вырасти в среднем на 21% профинансировать расходы в размере 88 миллиардов фунтов стерлингов, но компании водоснабжения теперь просят 40% для покрытия инвестиций в размере 107 миллиардов фунтов стерлингов.

Какую бы линию Ofwat ни провела, это будет самое значительное повышение счетов со времени приватизации. На протяжении десятилетий регулятор и политики были сосредоточены на доступности, в результате чего счета в реальном выражении сегодня оказались ниже, чем десять лет назад.

Но очевиднее, чем ручей мела, что такой подход создал проблемы, и независимо от того, обвиняете ли вы плохой менеджмент, корпоративную жадность, слабое регулирование, политическое безразличие или сам принцип приватизации, отрасль переживает критический момент.