Будьте в курсе бесплатных обновлений

Просто зарегистрируйтесь в Банки США myFT Digest — доставляется прямо на ваш почтовый ящик.

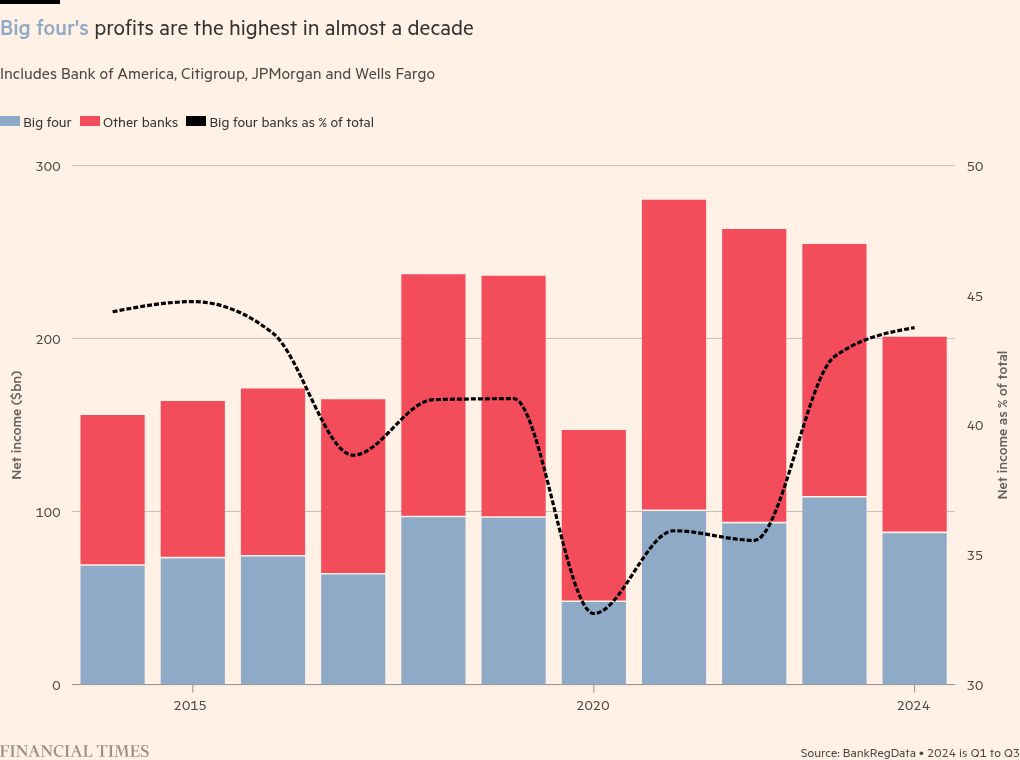

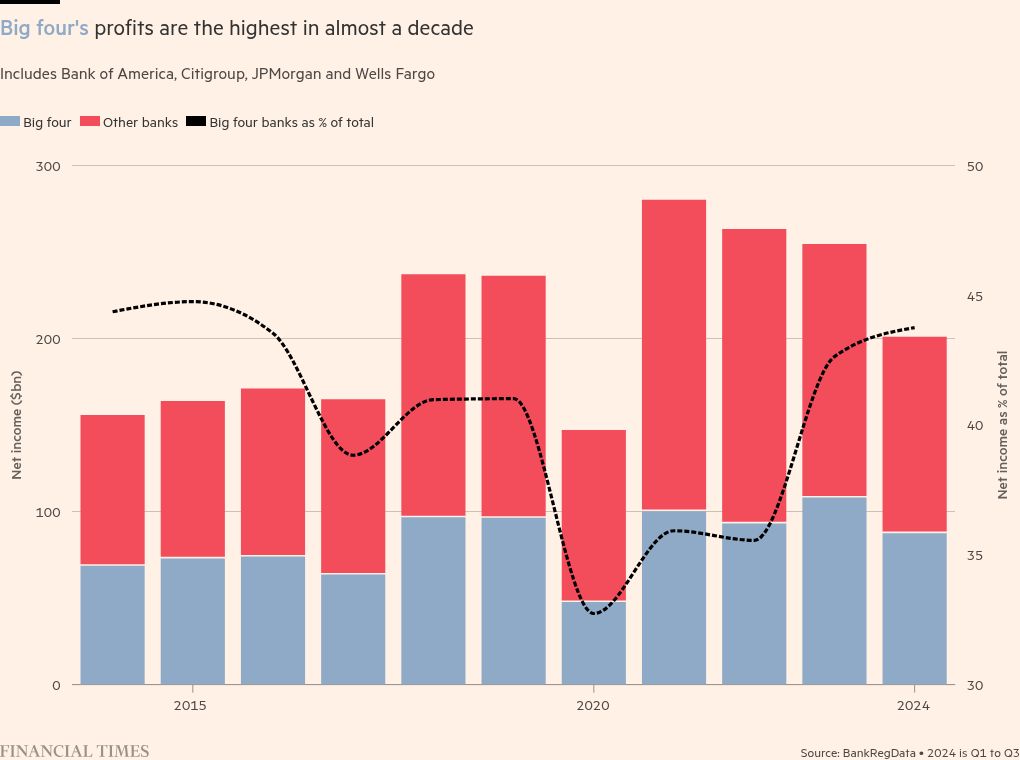

Четыре крупнейших банка США собираются получить наибольшую долю прибыли отрасли почти за десятилетие, что является признаком того, как они консолидируют свое доминирующее положение на рынке.

JPMorgan Chase, Bank of America, Citigroup и Wells Fargo, четыре крупнейших банка США по депозитам и активам, в совокупности сообщили о прибыли в размере $88 млрд за первые девять месяцев 2024 года, согласно расчетам Financial Times, основанным на данных отраслевого трекера BankRegData.

Вместе на их долю приходится 44 процента прибыли банковской отрасли США — самая высокая доля за первые девять месяцев года с 2015 года — несмотря на то, что в пул входят более 4000 других банков страны.

Включая US Bank, PNC и Truist, семь крупнейших банков по депозитам принесли почти 56 процентов всей банковской прибыли за первые девять месяцев года по сравнению с 48 процентами за тот же период в 2023 году.

JPMorgan, BofA, Citi, Wells, US Bank и Truist отказались от комментариев. PNC не ответила на запросы о комментариях.

Данные взяты из доходов, предоставленных Федеральной корпорацией страхования депозитов, банковским регулятором, и относятся только к прибыли, сообщенной банковскими учреждениями США.

Банки также могут включать различные предприятия в отчетные данные, а более крупные банки, такие как JPMorgan и BofA, включают доходы от инвестиционно-банковской деятельности и торговли, с которыми многие более мелкие банки не конкурируют.

Хотя эти цифры не совсем соответствуют доходам, которые банки сообщают инвесторам, они демонстрируют растущую важность размера в банковской отрасли, поскольку она сталкивается с более высокой регулярностью, технологиями, маркетинговыми и операционными издержками. Более крупные предприятия могут распределить эти расходы на большее количество клиентов.

«Как только вы окажетесь намного ниже крупнейших банков, вам станет очень сложно сделать необходимые инвестиции и добиться признания того же имени», — сказал банковский аналитик Оппенгеймера Крис Котовски.

«Мы очень мобильное общество, особенно после Covid. Например, многим людям, которые переезжают из Нью-Йорка во Флориду, действительно ли вам нужен другой банк во Флориде, чем в Нью-Йорке?»

Банковская система США необычайно фрагментирована, во многом потому, что консолидация задерживалась из-за ограничений на межгосударственную банковскую деятельность, которые были сняты только в 1980-х годах.

Доминирующие позиции крупнейших банков США подпитывают призывы к большей консолидации среди более мелких банков, чтобы лучше конкурировать.

Заключение сделок в последние годы замедлилось, однако есть надежда, что новая администрация Трампа сможет принять более либеральную политику.

Боб Даймонд, бывший глава Barclays, который сейчас управляет инвестиционной фирмой, в начале декабря заявил газете Financial Times, что, по его мнению, количество американских банков может сократиться более чем вдвое в ближайшие три года.

Однако основными конкурентами крупных банков все чаще становятся небанковские организации, в том числе частные кредитные фирмы, предлагающие аналогичные банковским услуги.

Финансовые учреждения, такие как Apollo, Affirm и Rocket Mortgage, становятся все более влиятельными кредиторами для корпораций, покупателей жилья и потребителей, хотя это кредитование часто финансируется банками.

На ипотечном рынке небанковские компании сейчас управляют более чем половиной ипотечных кредитов в США по сравнению с 11 процентами в 2011 году.

В своем ежегодном письме акционерам исполнительный директор JPMorgan Джейми Даймон назвал технологического гиганта Apple «эффективно» действующим как банк, храня, перемещая и кредитуя деньги.