Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

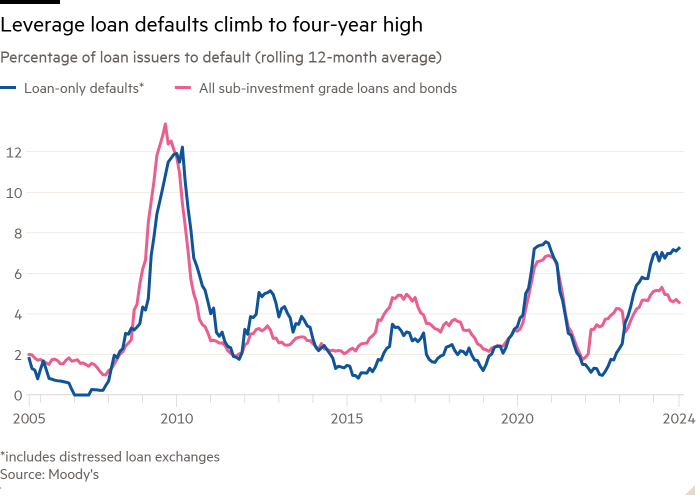

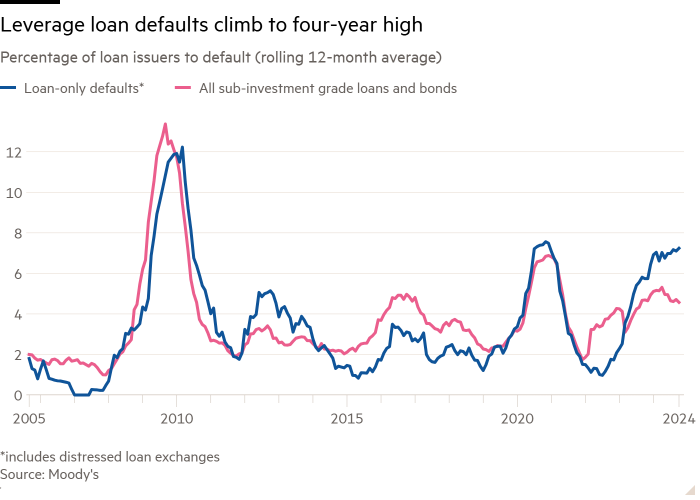

Американские компании не выполняют свои обязательства по мусорным кредитам самыми быстрыми темпами за последние четыре года, поскольку они изо всех сил пытаются рефинансировать волну дешевых заимствований, последовавшую за пандемией Covid.

Согласно отчету Moody's, дефолты на мировом рынке кредитов с использованием заемных средств, большая часть которого находится в США, выросли до 7,2% за 12 месяцев до октября, поскольку высокие процентные ставки нанесли ущерб предприятиям с большой задолженностью. Это самый высокий показатель с конца 2020 года.

Рост числа компаний, изо всех сил пытающихся погасить кредиты, контрастирует с гораздо более скромным ростом числа дефолтов на рынке высокодоходных облигаций, что подчеркивает, насколько многие из более рискованных заемщиков в корпоративной Америке тяготеют к быстрорастущему рынку кредитов.

Поскольку кредиты с использованием заемных средств — высокодоходные банковские кредиты, которые были проданы другим инвесторам — имеют плавающие процентные ставки, многие из тех компаний, которые взяли на себя долги, когда ставки были очень низкими во время пандемии, в последние годы столкнулись с высокими затратами по займам. Многие сейчас демонстрируют признаки боли, даже несмотря на то, что Федеральная резервная система снова снижает ставки.

«В условиях низких процентных ставок было выпущено много ценных бумаг, и стрессу, связанному с высокими процентными ставками, требовалось время, чтобы проявиться», — сказал Дэвид Мехлин, менеджер кредитного портфеля UBS Asset Management. «Эта (тенденция по умолчанию) может продолжиться и в 2025 году».

Штрафные издержки по займам в сочетании с более мягкими ковенантами заставляют заемщиков искать другие способы продления этого долга.

По данным Moody's, в США процент дефолтов по мусорным кредитам достиг десятилетнего максимума. По мнению аналитиков, перспектива того, что ставки будут оставаться высокими в течение длительного времени (ФРС на прошлой неделе сигнализировала о более медленных темпах смягчения политики в следующем году) может продолжать повышательное давление на ставки по дефолту, говорят аналитики.

Многие из этих дефолтов связаны с так называемыми обменами проблемных кредитов. В таких сделках условия кредита изменяются, а сроки погашения продлеваются, чтобы дать возможность заемщику избежать банкротства, но инвесторы получают меньшие выплаты.

На такие сделки приходится более половины дефолтов в этом году, что является историческим максимумом, по словам Рут Янг, руководителя отдела аналитики частного рынка в S&P Global Ratings. «Когда (обмен долга) наносит ущерб кредитору, это действительно считается дефолтом», — сказала она.

«Некоторым компаниям с более низким рейтингом, предоставляющим только кредиты, которые не могли выйти на государственные или частные рынки, пришлось реструктурировать свой долг в 2024 году, что привело к более высоким показателям дефолта по кредитам, чем у высокодоходных облигаций», — пишет Moody's в своем отчете.

Портфельные менеджеры обеспокоены тем, что эти более высокие показатели дефолта являются результатом изменений на рынке кредитов с использованием заемных средств в последние годы.

«У нас было десятилетие неограниченного роста на рынке кредитов с использованием заемных средств», — сказал Майк Скотт, старший управляющий высокодоходным фондом Man Group. Многие из новых заемщиков в таких секторах, как здравоохранение и программное обеспечение, имели относительно небольшие активы, а это означает, что инвесторы, скорее всего, вернут меньшую часть своих затрат в случае дефолта, добавил он.

«(Произошло) отвратительное сочетание отсутствия роста и отсутствия активов для восстановления», — считает Джастин Макгоуэн, корпоративный кредитный партнер Cheyne Capital.

Несмотря на рост числа дефолтов, спреды на рынке высокодоходных облигаций исторически узкие, наименьшие с 2007 года, согласно данным Ice BofA, что является признаком аппетита инвесторов к доходности.

«Там, где сейчас находится рынок, мы устанавливаем цены с избытком», — сказал Скотт.

Тем не менее, некоторые управляющие фондами считают, что всплеск ставок дефолтов будет кратковременным, учитывая, что ставки ФРС сейчас падают. Центральный банк США снизил базовую ставку в этом месяце третье заседание подряд.

Брайан Барнхерст, руководитель глобального отдела кредитных исследований в PGIM, сказал, что снижение стоимости заимствований должно принести облегчение компаниям, которые брали займы на рынках кредитов или высокодоходных облигаций.

«Мы не видим роста дефолтов ни по одному из классов активов», — сказал он. «Честно говоря, эта взаимосвязь (между кредитами с использованием заемных средств и уровнем дефолта по высокодоходным облигациям), вероятно, изменилась в конце 2023 года».

Но другие обеспокоены тем, что проблемные обмены намекают на скрытые стрессы и лишь откладывают проблемы на более поздний срок. «(Это) все хорошо, когда дорога идет под откос», — отметил Дункан Сэнки, руководитель отдела кредитных исследований в Cheyne, имея в виду те времена, когда условия были более благоприятными для заемщиков.

Некоторые аналитики обвиняют ослабление кредитных ограничений в кредитной документации в последние годы в том, что это привело к росту проблемных обменов, которые нанесли ущерб кредиторам.

«Невозможно загнать джина обратно в бутылку. Снижение качества документации действительно изменило ситуацию в пользу заемщика», — сказал Ян из S&P.