Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

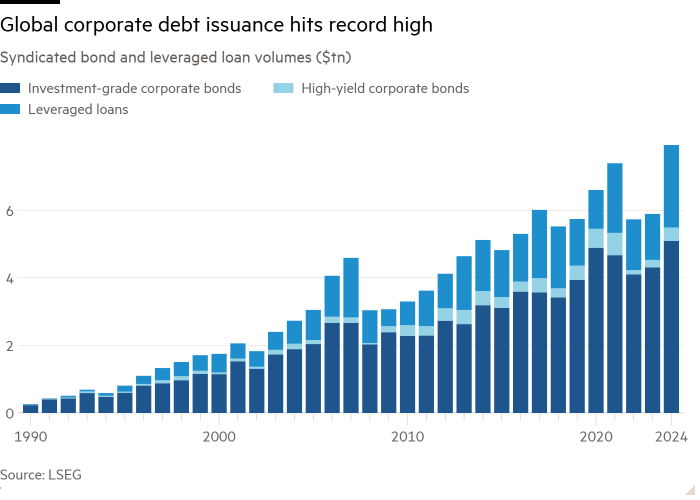

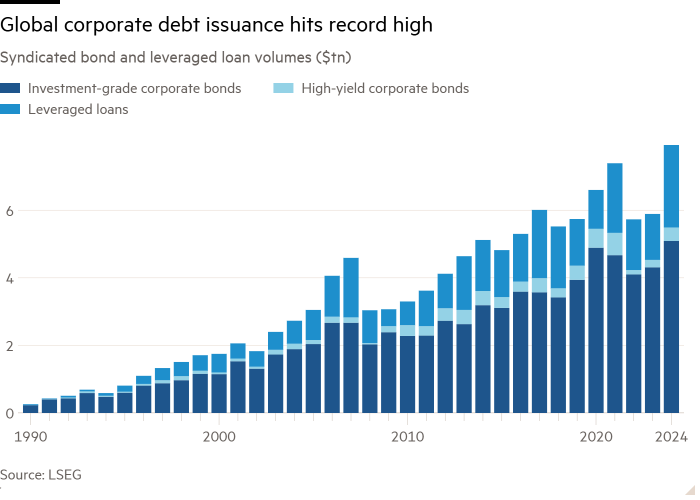

Глобальные продажи корпоративного долга в этом году выросли до рекордных $8 трлн, поскольку компании воспользовались горячим спросом со стороны инвесторов, чтобы ускорить свои планы по заимствованиям.

По данным LSEG, выпуск корпоративных облигаций и кредитов с использованием заемных средств вырос более чем на треть с 2023 года до $7,93 трлн, поскольку крупные компании от AbbVie до Home Depot воспользовались тем, что стоимость займов упала до самого низкого уровня за последние десятилетия по сравнению с государственным долгом.

Всплеск активности преодолел предыдущий пик в 2021 году, поскольку сильный спрос инвесторов привел к снижению затрат для корпоративных заемщиков еще до того, как Федеральная резервная система и другие центральные банки начали снижать процентные ставки с многолетних максимумов.

«Рынки работают на полную мощность, а потом и еще немного», — сказал Джон Маколи, глава Citigroup по рынкам долгового капитала в Северной Америке.

Банкиры говорят, что эти низкие затраты на финансирование – по крайней мере, по сравнению с безопасными государственными облигациями – первоначально убедили компании отложить выпуск облигаций, чтобы избежать каких-либо рыночных потрясений в связи с выборами в США. Но когда спреды еще больше сузились после громкой победы Трампа, некоторые решили также зафиксировать потребности в займах на следующий год.

«Изначально речь шла о том, чтобы «давайте снизим риски нашего финансирования в этом году», — сказала Тэмми Серби, соруководитель отдела рынков капитала с фиксированным доходом Morgan Stanley. «Тогда это было: «На самом деле условия выглядят довольно привлекательно, почему бы нам просто не перенести и 2025 год?»»

Фармацевтический гигант AbbVie привлек $15 млрд от продажи облигаций инвестиционного уровня в феврале, чтобы помочь финансировать приобретение ImmunoGen и Cerevel Therapeutics, в то время как среди других крупных эмитентов в 2024 году были Cisco Systems, фармацевтическая группа Bristol Myers Squibb, осажденный аэрокосмический гигант Boeing и ритейлер Home Depot. .

По данным Ice BofA, средний спред по облигациям инвестиционного уровня США после выборов сократился до 0,77 процентных пункта, что является самым большим разрывом с конца 1990-х годов. С тех пор он лишь незначительно расширился. Спреды по более рискованным высокодоходным корпоративным облигациям еще больше расширились с середины ноября, но также остаются недалеко от 17-летних минимумов.

Несмотря на узкие спреды, общая стоимость заимствований остается высокой из-за уровня доходности казначейских облигаций: доходность корпоративного долга инвестиционного уровня составляет 5,4% по сравнению с 2,4% три года назад, согласно данным BofA.

Эта относительно высокая доходность по корпоративному долгу привлекла большие притоки: согласно данным EPFR, в 2024 году инвесторы вложили почти $170 млрд в глобальные фонды корпоративных облигаций, что является самым большим показателем за всю историю.

Дэн Мид, глава синдиката инвестиционного уровня Bank of America, сказал, что это был самый загруженный год для банка по высококлассным долларовым заимствованиям, за исключением 2020 года, когда стимулирование Covid спровоцировало безумие эмиссии.

«На каждый месяц мы публикуем оценку ожидаемого объема поставок. . . и каждый месяц фактические поставки превышали (их)», — добавил он.

Даже после удачного выпуска облигаций в 2024 году многие банкиры заявили, что ожидают устойчивого потока заимствований в следующем году, поскольку компании рефинансируют волну дешевых долгов, которые они получили во время пандемии.

Марк Баньерес, глобальный соруководитель отдела финансирования инвестиционного уровня в JPMorgan, ожидает, что в следующем году «активность останется стабильной». Но он также выделил «дикую карту» «потенциала более значительных, крупномасштабных, финансируемых за счет долга (слияний и поглощений)».

Однако некоторые банкиры предупреждают, что безумие корпоративных заимствований может замедлиться, если спреды значительно расширятся по сравнению с текущими уровнями.

«Рынок сейчас почти не оценивает риск снижения», — добавила Морин О'Коннор, глобальный глава синдиката высококлассных долговых обязательств Wells Fargo. «Поскольку спреды установлены до совершенства, вы наблюдаете своеобразный рост риска».