Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

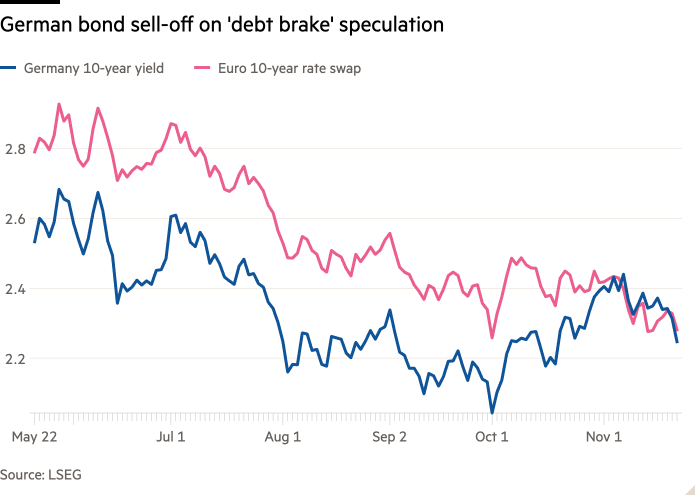

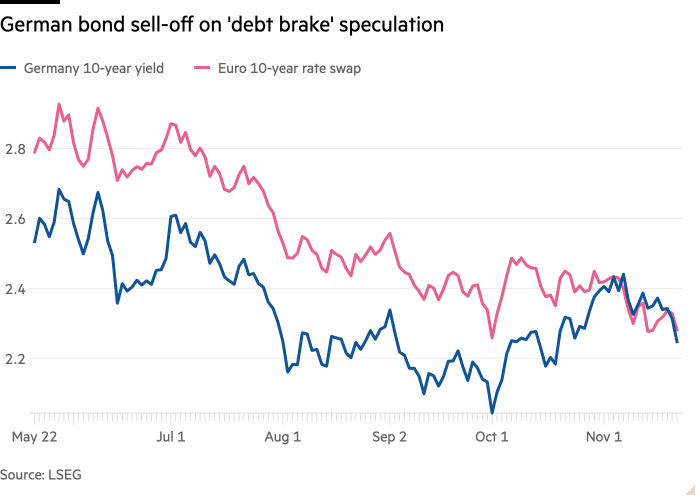

Инвесторы делают ставку на реформу «долгового тормоза», закрепленного в конституции Германии, поскольку рынки готовятся к увеличению заимствований Берлина.

Распродажа 10-летних долговых обязательств Германии в последние недели привела к тому, что ее доходность впервые превысила ставку процентных свопов в евро с такой же продолжительностью, что является ключевым рыночным индикатором, чувствительным к ожиданиям будущего выпуска облигаций.

Этот шаг в преддверии февральских федеральных выборов свидетельствует об убежденности инвесторов в том, что «досрочные выборы означают реформу долгового тормоза», по мнению Томаша Виладека, главного европейского экономиста компании по управлению активами T Rowe Price. «Это, в свою очередь, будет означать увеличение эмиссии».

Так называемые «своп-спреды» уже давно являются положительными в Германии — в отличие от других крупных рынков облигаций, где они часто торгуются ниже нуля — это означает, что инвесторы были готовы принять более низкую доходность по долгу Берлина по сравнению с ожиданиями долгосрочных процентов. ставки.

Эта необычная особенность немецкого рынка облигаций является результатом относительной нехватки бундов, которые служат эталоном безрисковых активов для всей еврозоны и часто испытывают дефицит из-за нежелания страны брать крупные займы.

Долговой тормоз ограничивает новые заимствования федерального правительства на уровне 0,35 процента ВВП с поправкой на экономический цикл, а также запрещает 16 отдельным землям Германии вообще брать на себя какие-либо новые долги.

Оно было записано в конституцию Германии в 2009 году и вступило в силу в 2016 году, хотя его действие было приостановлено во время пандемии Covid-19 и снова после полномасштабного вторжения России в Украину, а затем было восстановлено в этом году.

Но экономисты часто критиковали это правило как слишком негибкое.

И он стал яблоком раздора между левыми и правыми в немецкой политике: первые утверждают, что его следует реформировать, чтобы разрешить крупные инвестиции в такие области, как инфраструктура, а вторые настаивают на том, что его необходимо сохранить, чтобы защитить будущие поколения от огромного долгового бремени. .

Правило долга стало одной из главных причин, по которой трехпартийная коалиция канцлера Олафа Шольца распалась в начале этого месяца.

Шольц, социал-демократ, потребовал от своего министра финансов Кристиана Линднера, лидера финансово жесткой партии СвДП, приостановить долговой тормоз, чтобы позволить Украине увеличить помощь. Линднер отказался, поэтому Шольц уволил его. Затем СвДП вышла из правительства.

Шольц, который теперь потерял свое парламентское большинство, вынесет вотум доверия 16 декабря, открывая путь к досрочным выборам 23 февраля, на которых, как многие ожидают, победит оппозиционный Христианско-демократический союз.

Лидер ХДС Фридрих Мерц долгое время считал долговое тормозование неприкосновенным. Однако на прошлой неделе он впервые заявил, что ее можно реформировать.

Выступая на бизнес-конференции в прошлую среду, он сказал, что лишь несколько статей конституции являются неизменными. «Все остальное можно обсудить», — сказал он.

Решающий вопрос, добавил он, заключается в том, для чего будут использованы новые займы. «В результате мы тратим больше денег на потребление и благосостояние? Тогда ответ — нет», — сказал он. «Важно ли это для инвестиций, важно ли это для прогресса, важно ли это для средств к существованию наших детей, тогда ответ может быть разным».

Рохан Ханна, руководитель отдела исследования европейских ставок в Barclays, сказал, что изменение доходности и свопов стало кульминацией более широкого перехода в экономике Германии от высокого роста и низкого уровня заимствований к низкому росту и более высоким заимствованиям, что делает его более похожим на другие рынки еврозоны.

Это «отражение того факта, что немецкий рынок облигаций в целом и идеологически экономика утратили свою специфику», сказал он.