Китайские венчурные капиталисты преследуют неудачливых основателей, преследуют личные активы и добавляют их в национальный черный список должников, когда они не платят, что приводит к кризису экосистемы финансирования стартапов в стране.

Твердой тактике поставщиков рискового капитала способствовали положения, известные как права выкупа, включенные почти во все финансовые сделки, заключенные во времена бума в Китае.

«Мои инвесторы устно обещали, что не будут обеспечивать их соблюдение, что они никогда не применяли их раньше — и в 17 и 18 годах это было правдой — никто их не принуждал», — сказал основатель Neuroo Education Ван Жунхуэй, который сейчас должен инвесторам миллионы. долларов после того, как ее сеть детских садов обанкротилась во время пандемии.

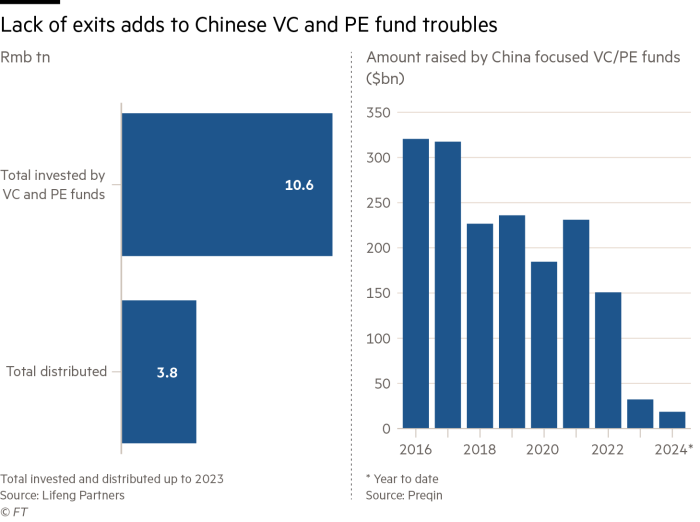

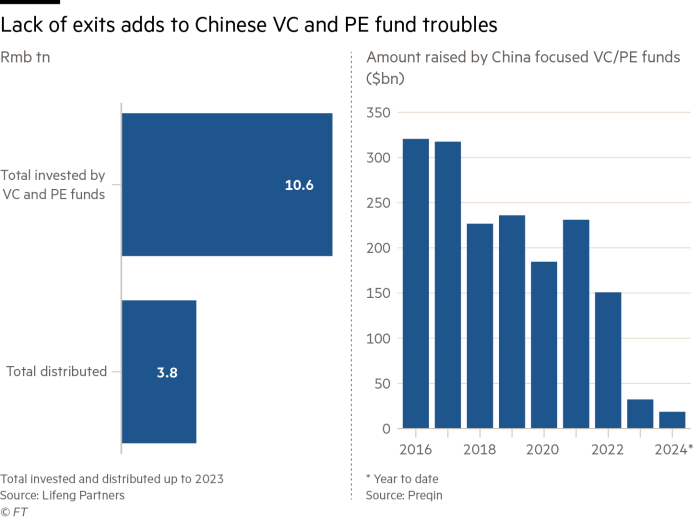

Хотя они относительно редки в венчурном инвестировании в США, по оценкам шанхайской юридической фирмы Lifeng Partners, более 80 процентов венчурных и прямых инвестиционных сделок в Китае содержат положения о погашении.

Обычно они требуют от компаний, а зачастую и от их основателей, выкупать акции инвесторов плюс проценты, если определенные цели, такие как сроки первичного публичного размещения акций, цели оценки или показатели доходов, не достигнуты.

«Это наносит огромный вред венчурной экосистеме, потому что в случае провала стартапа его основателю, по сути, грозит конфискация активов и ограничение расходов», — сказал юрист из Ханчжоу, который представлял интересы нескольких предпринимателей, имеющих долги, и попросил не называть его имени. «Они никогда не смогут выздороветь».

Компания Lifeng в своем недавнем отчете о правах выкупа заявила, что они превратили предпринимательство в «игру с неограниченной ответственностью». По данным компании, в 90 процентах исков инвесторов учредители были названы ответчиками наряду с компаниями, а 10 процентов физических лиц в конечном итоге были добавлены в черный список должников Китая.

Попав в черный список, люди практически не могут начать другой бизнес. Им также запрещено заниматься рядом видов экономической деятельности, например, пользоваться самолетами или высокоскоростными поездами, останавливаться в гостиницах или покидать Китай. В стране отсутствует закон о личном банкротстве, что делает чрезвычайно трудным для большинства избежать долгов.

Поскольку китайские фонды и венчурные компании сейчас изо всех сил пытаются вернуть капитал своим внешним инвесторам, все большее их число обращается к оговоркам о выкупе, чтобы вернуть как можно больше денег. По оценкам Lifeng, 20 процентов всех выходов инвесторов в 2021 и 2022 годах пришлось на компании, выкупающие акции своих инвесторов, и что более 10 000 китайских групп, поддерживаемых венчурным капиталом или частными инвестициями, сталкиваются с проблемами погашения.

Консультант по стартапам, пожелавший остаться неизвестным, сказал, что ситуация извращенно стимулирует венчурных капиталистов искать портфельные компании, которые преуспевают, но не имеют немедленного пути к продаже или IPO.

«Венчурные капиталисты оказывают давление на стартапы, которые могут платить», — сказал он. «Это не риск — это долг».

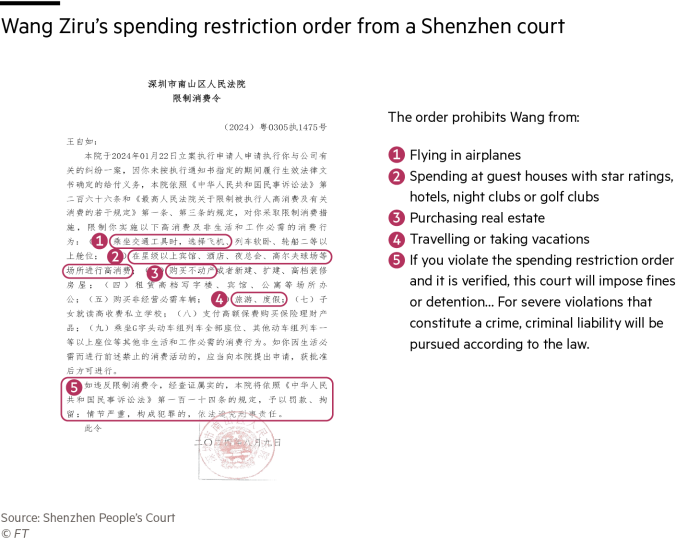

Число предпринимателей, подвергшихся судебным искам, продолжает расти. В их число входит Ван Зиру, который десять лет назад привлек внимание как дерзкий молодой основатель и собрал десятки миллионов юаней для своих технических СМИ и обзорной платформы Zealer.

К 2021 году, когда трафик стал уменьшаться, Ван ушел на руководящую должность в гиганта бытовой техники Gree. Затем, 9 августа прошлого года, суд Шэньчжэня наложил на 36-летнего бизнесмена ограничения на расходы за невыплату инвестору Zealer 34 млн юаней (4,7 млн долларов США). адвокату, проинформированному по делу. Через несколько дней Ван потерял работу.

Учредитель оспаривает решение и заявил в социальных сетях, что его не уведомили об иске и что положение о выкупе сделки не было задействовано.

Один из самых известных предпринимателей Китая, Луо Юнхао, превратил свою борьбу за погашение долгов своего неудачного стартапа по производству смартфонов Smartisan в зрелище, в конечном итоге продав достаточное количество айфонов и офисных стульев в прямых онлайн-видеотрансляциях, чтобы расплатиться с поставщиками и удалить свое имя из памяти должника. Черный список в 2020 году.

Затем некоторые инвесторы Smartisan потребовали от Ло заплатить еще сотни миллионов в юанях, чтобы выкупить их акции.

«Инвестиции — это не кредит», — написал Луо в социальной сети Weibo в августе прошлого года. «Когда сделка венчурного капитала терпит неудачу, нужно принять результат. Те, кто прибегает к закулисной тактике против предпринимателей, потому что они не могут вынести результата, — это, без сомнения, недобросовестные капиталисты».

Дела заполнили китайские суды. Отчеты показывают, что Сюй Минци потерял свою компанию и все другие идентифицируемые активы в пользу инвесторов после того, как его группа материалов Yeagood не смогла уложиться в обещанный трехлетний период для IPO.

В 2021 году Верховный суд Китая постановил, что, поскольку его жена Чжэн Шаоай также работала в Yegood, один инвестор может конфисковать коммунальную собственность, включая квартиру, принадлежащую ее имени.

У Ван, 47-летней основательницы сети детских садов, инвесторы даже конфисковали средства на ее счете медицинского страхования. Она сказала, что ее проблемы начались в 2021 году, когда фонды, связанные с поддерживаемым государством инвестором Guangdong Culture Investment Management, потребовали выкупа их акций на сумму 16 млн юаней с процентами, поскольку ее стартап не смог достичь оценки в 500 млн юаней.

По ее словам, их иск сорвал раунд финансирования, необходимый для компенсации связанного с пандемией закрытия 36 детских садов группы. Теперь Ван должен около 30 миллионов юаней аффилированным с GCIM фондам, 11 миллионов юаней банкам и, возможно, еще больше другим инвесторам, чьи условия погашения еще не вступили в силу.

GCIM не ответил на запрос о комментариях.

«Я превратил свою компанию в лидера отрасли — у меня есть способности и стремление, — но каждый путь, который я пытаюсь выбрать, — это тупик», — сказал Ван. «Неожиданный поворот событий навсегда поставил меня в ловушку».