Будьте в курсе бесплатных обновлений

Просто зарегистрируйтесь в Китайская экономика myFT Digest — доставляется прямо на ваш почтовый ящик.

Рынок государственных облигаций Китая открыл 2025 год с четким предупреждением для политиков: без более решительных стимулов инвесторы ожидают, что дефляционное давление станет еще более укоренившимся во второй по величине экономике мира.

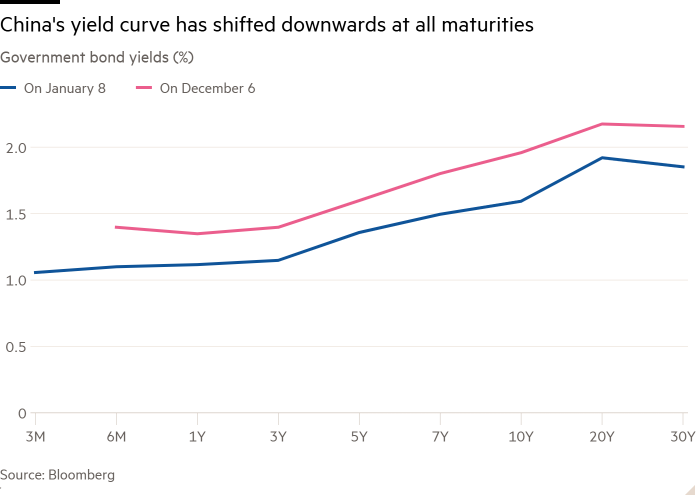

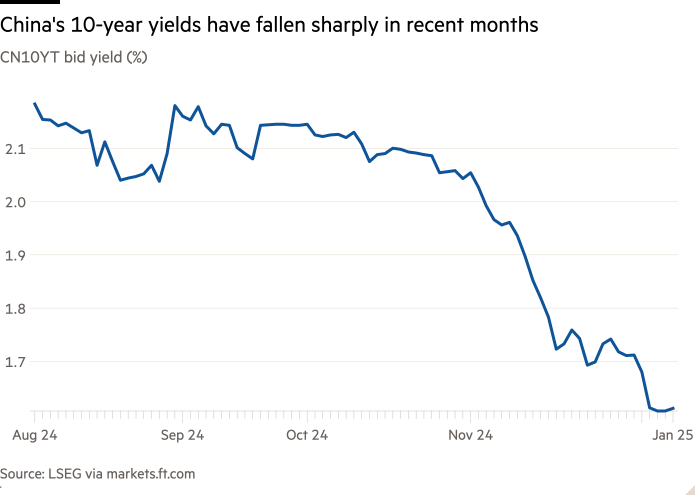

Доходность по 10-летним облигациям Китая, являющаяся эталоном экономического роста и инфляционных ожиданий, упала до рекордно низкого уровня менее 1,6 процента во время торгов на прошлой неделе и с тех пор колеблется близко к этому уровню.

Важно отметить, что вся кривая доходности сместилась вниз, а не стала круче, что говорит о том, что инвесторы обеспокоены долгосрочными перспективами, а не просто ожидают краткосрочного снижения процентных ставок.

«Доходность долгосрочных облигаций имеет тенденцию к снижению, и я думаю, что это больше связано с долгосрочными ожиданиями роста и инфляционными ожиданиями, которые становятся более пессимистичными. И я думаю, что эта тенденция, скорее всего, продолжится», — сказал Хуэй Шань, главный экономист по Китаю в Goldman Sachs.

Падающая доходность резко контрастирует с волатильной и растущей доходностью в Европе и США. Для Пекина это падение представляет собой позорное начало года после того, как в сентябре политики запустили программу стимулирования, призванную возродить жизнерадостность китайской экономики.

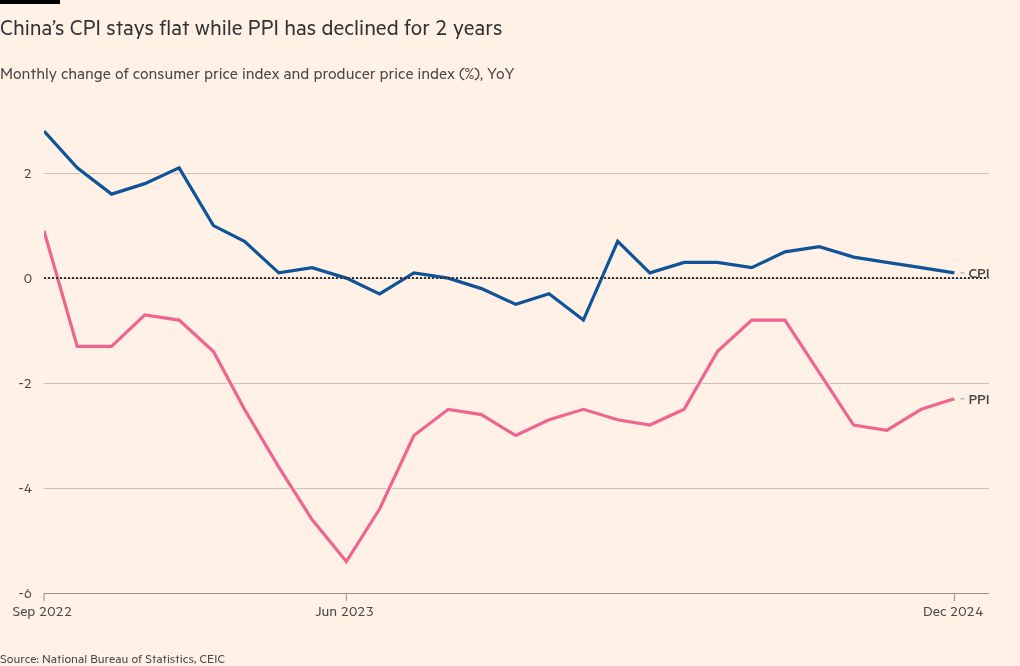

Но данные, опубликованные в четверг, показали, что потребительские цены в декабре остались практически на прежнем уровне, увеличившись всего на 0,1% по сравнению с годом ранее, в то время как промышленные цены снизились на 2,3%, оставаясь на дефляционной территории более двух лет.

Центральный банк Китая в прошлом году обнародовал политику стимулирования инвестиций учреждений на фондовых рынках и впервые после финансового кризиса 2008 года объявил, что принимает «умеренно мягкую» денежно-кредитную политику.

На важном совещании Коммунистической партии по экономике в декабре под председательством президента Си Цзиньпина потребление впервые было поставлено выше других ранее более важных стратегических приоритетов, таких как создание высокотехнологичных отраслей.

Смена акцентов отражает обеспокоенность по поводу настроений домохозяйств, ослабленных трехлетним кризисом недвижимости, который сделал экономику более зависимой от производственного и экспортного бума для роста. Инвесторы опасаются, что этот рост мощного экспорта резко замедлится после того, как избранный президент США Дональд Трамп вступит в должность 20 января и пообещает ввести до 60-процентных пошлин на китайские товары.

Экономисты Citi подсчитали в исследовательской записке, что повышение тарифов в США на 15 процентных пунктов приведет к сокращению экспорта Китая на 6 процентов, что снизит рост ВВП на один процентный пункт. В прошлом году рост в Китае оценивался в 5 процентов.

Однако более коварным, чем замедление роста, является дефляционное давление в экономике Китая, говорят аналитики. Экономисты Citi отметили, что последний квартал прошлого года, как ожидается, станет седьмым подряд, когда дефлятор ВВП (широкий показатель изменения цен) будет отрицательным.

«Это беспрецедентный случай для Китая: подобный эпизод был только в 1998-99 годах», — сказали они, отметив, что только Япония, некоторые страны Европы и некоторые производители сырьевых товаров пережили такой длительный период дефляции.

Китайские регулирующие органы осознают параллели с Японией в вопросе дефляции, сказал Роберт Гилхули, старший экономист по развивающимся рынкам в Abrdn, но «похоже, что они не ведут себя так, и одна вещь, которая способствовала примеру Японии, заключалась в том, что постепенное смягчение было незначительным». ».

Шан из Goldman сказал, что центральный банк пообещал смягчить денежно-кредитную политику в этом году, но не менее важным будет значительное увеличение бюджетного дефицита Китая на уровне центрального и местного правительства.

Важное значение будет иметь и то, как будет расходоваться этот дефицит. Например, направление этих средств непосредственно домохозяйствам с низкими доходами может иметь более высокий «эффект мультипликатора», чем передача их другим секторам, например банкам для рекапитализации, сказала она.

Фредерик Нойман, главный экономист HSBC по Азии, сказал, что еще одна причина, по которой доходность государственных облигаций оказалась на рекордно низком уровне, заключалась в том, что экономика была наводнена ликвидностью. Высокие сбережения домохозяйств и низкий спрос на корпоративные и индивидуальные кредиты привели к тому, что банки переполнены наличными деньгами, которые проникают на рынки облигаций.

«Это своего рода ловушка ликвидности в том смысле, что деньги есть, они доступны, их можно дешево занять, но на них просто нет спроса», — сказал Нойманн. «Максимальное смягчение денежно-кредитной политики становится все менее и менее эффективным драйвером экономического роста».

Без мощного пакета бюджетных расходов дефляционный цикл может продолжиться, при этом процентные ставки падают, зарплаты и инвестиции падают, а потребители откладывают покупки, ожидая дальнейшего падения цен.

«Некоторые инвесторы потеряли немного терпения на прошлой неделе», — сказал он, имея в виду наплыв облигаций. «Вполне вероятно, что мы получим еще больше стимулов. Но после всех перипетий последних нескольких лет инвесторы действительно хотят видеть конкретные цифры».

Некоторые экономисты предупреждают, что снижение доходности китайских облигаций может продолжиться. Аналитики Standard Chartered заявили, что к концу 2025 года доходность 10-летних облигаций может упасть еще на 0,2 процентных пункта до 1,4 процента, особенно если рынку придется поглотить более высокий чистый выпуск облигаций центрального правительства в целях стимулирования.