Поскольку глобальные регуляторы усиливают контроль над Visa и Mastercard из-за торговых комиссий, Индия выбрала другой путь: создание конкурирующих платежных сетей, которые все больше оттесняют на второй план международные карточные сети.

Стратегия основана на индийском интерфейсе унифицированных платежей, известном как UPI, девятилетней системе, которая в настоящее время обрабатывает более 13 миллиардов транзакций в реальном времени ежемесячно, или около 71% всех транзакций в самой густонаселенной стране мира.

Согласно анализу Бернстайна, эта платежная система, которая позволяет потребителям и торговцам обходить традиционные карточные сети, соединяя банковские счета напрямую через QR-коды и мобильные телефоны, в настоящее время составляет 36% потребительских расходов в Индии по сравнению с незначительным уровнем пять лет назад.

В настоящее время Индия использует успех UPI, чтобы изменить свой рынок кредитных карт через RuPay, собственную сеть карточек. RuPay имеет важное преимущество: это единственная платежная система, которой разрешено обрабатывать транзакции по кредитным картам через UPI. Эта эксклюзивность, предоставленная только в 2022 году, меняет ситуацию.

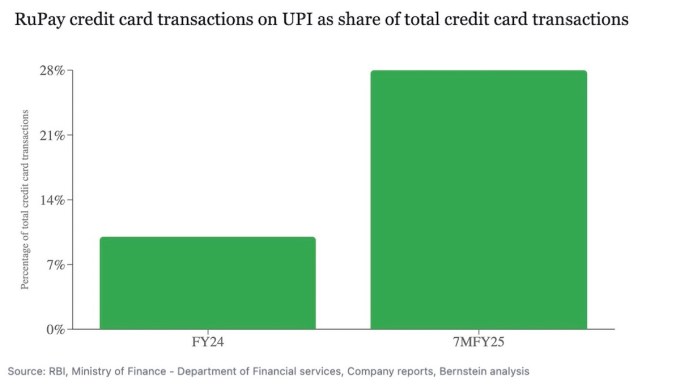

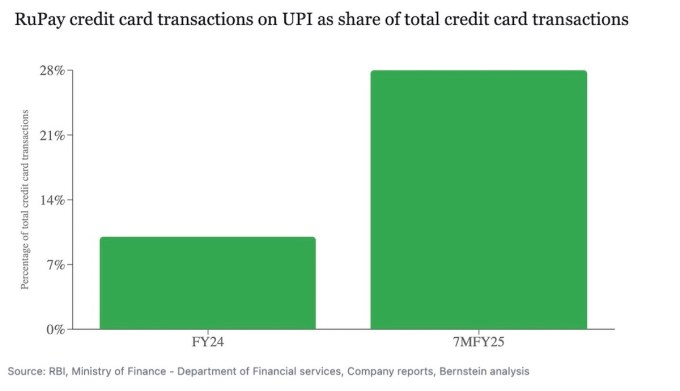

За первые семь месяцев 2025 финансового года RuPay обработала 638 миллиардов рупий (7,43 миллиарда долларов) транзакций по кредитным картам UPI, что почти вдвое больше, чем в предыдущем финансовом году. По данным Бернштейна, эти транзакции в настоящее время составляют 28% всего объема кредитных карт в Индии, по сравнению с 10% в прошлом году.

Индийские власти активно собираются вместе, чтобы еще больше популяризировать использование кредитных карт RuPay — чему поначалу сопротивлялись многие банки, выражая обеспокоенность по поводу потери платы за межсетевое соединение.

Стратегия предполагает тщательную калибровку комиссий. Кредитные карты RuPay на UPI взимают комиссию продавца только за транзакции на сумму более 2000 рупий (23,3 доллара США). Эта структура особенно привлекательна для малых предприятий, которые исторически отказывались принимать кредитные карты из-за комиссий. Средняя сумма кредитной транзакции UPI в настоящее время составляет менее 1000 рупий.

Более того, центральный банк Индии в прошлом году приказал кредиторам предоставить потребителям возможность выбирать свою карточную сеть при использовании или продлении кредитных карт, запретив эксклюзивные соглашения с глобальными сетями. В августе Национальная платежная корпорация Индии, которая курирует UPI и RuPay, поручила банкам обеспечить, чтобы держатели карт RuPay получали те же вознаграждения, что и другие сети.

Этот стимул работает: согласно недавнему заявлению депутата парламента, на долю RuPay пришлось половина всех новых кредитных карт, выпущенных в Индии в июне 2024 года.

«Предполагая, что связь UPI останется эксклюзивной для карт RuPay, RuPay, вероятно, станет доминирующей сетью для кредитных карт», — написал в пятницу отчет Bernstein под руководством Пранава Гундлапалле.

«Как только платежи на основе QR-кода станут доминирующими и для кредитных платежей, кредитные счета банков смогут быть напрямую связаны с сетью UPI, минуя карты», — написали в компании.

Поскольку цифровые платежи все чаще становятся стратегическими активами, шаг Индии предлагает образец для других стран, стремящихся уменьшить зависимость от западных платежных сетей.