Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

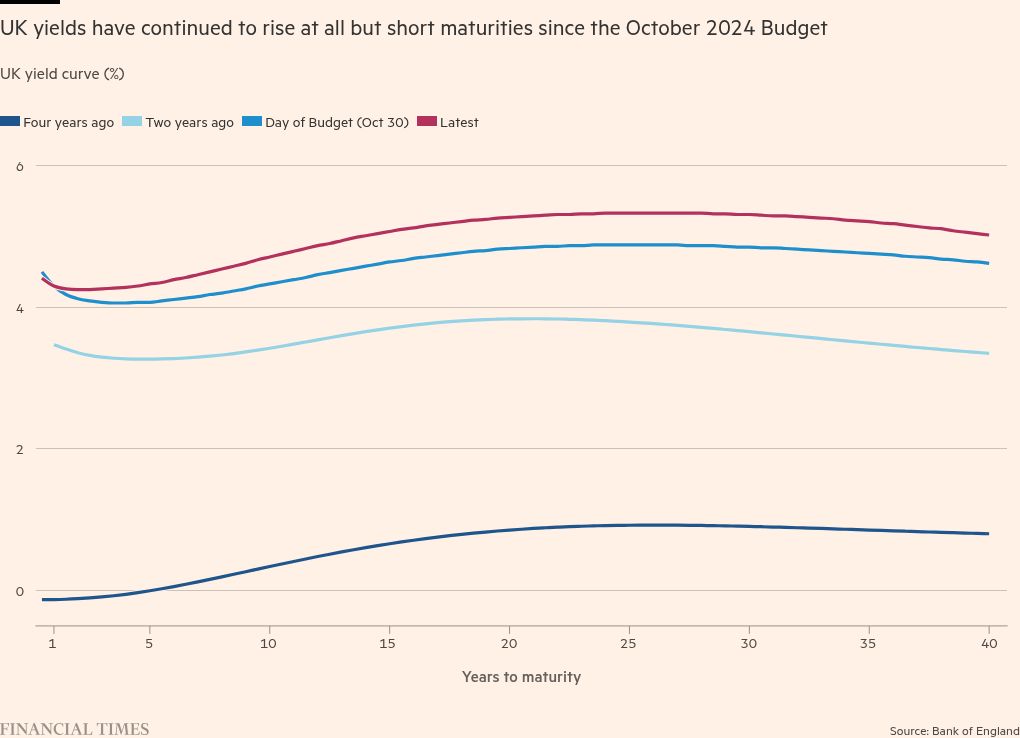

13 января 2025 года спреды между доходностью 10-летних облигаций и немецких облигаций достигли 230 базисных пунктов. Это на четыре базисных пункта выше пика, достигнутого 27 сентября 2022 года, когда премьер-министром была Лиз Трасс. Великобритания, вероятно, не движется к кризису заимствований. Но ее положение хрупко. Правительство должно укрепить уверенность в здравомыслии Великобритании и здравом смысле.

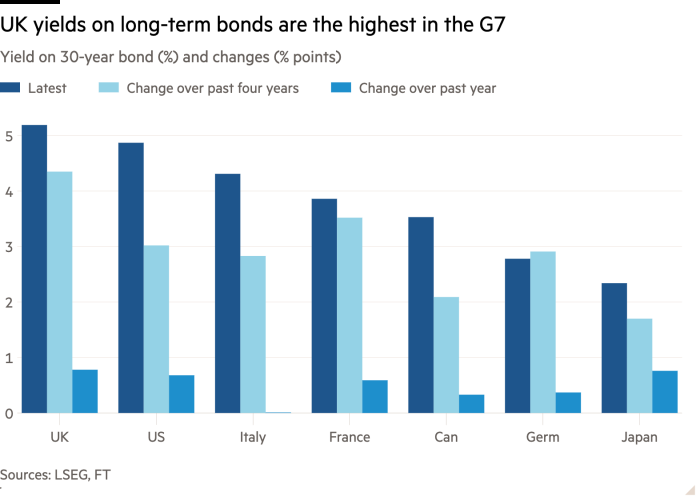

Процентные ставки выросли во всех странах G7. Даже в Германии доходность сверхдлинных 30-летних облигаций Бунда выросла на 290 базисных пунктов в период с 15 января 2021 года по 15 января 2025 года. В США рост составил 300 базисных пунктов, а во Франции — 350 пунктов. Увы, рост доходности облигаций Великобритании оказался самым высоким в G7 – на 440 базисных пунктов. В середине января доходность 30-летних облигаций Великобритании достигла 5,2%. Это был самый высокий уровень в «Большой семерке», в то время как доходность облигаций Германии составляла всего 2,8%, а Франции — всего лишь 3,9%. Однако доходность облигаций США не так сильно отставала от уровня Великобритании (4,9%), вероятно, из-за огромного структурного бюджетного дефицита в мировой экономической сверхдержаве.

В целом, доходность долгосрочных долговых обязательств Великобритании выросла еще больше и достигла более высокого уровня, чем в аналогичных странах. 15 января доходность 30-летних облигаций была даже на 56 базисных пунктов выше, чем в Италии. Это неловко.

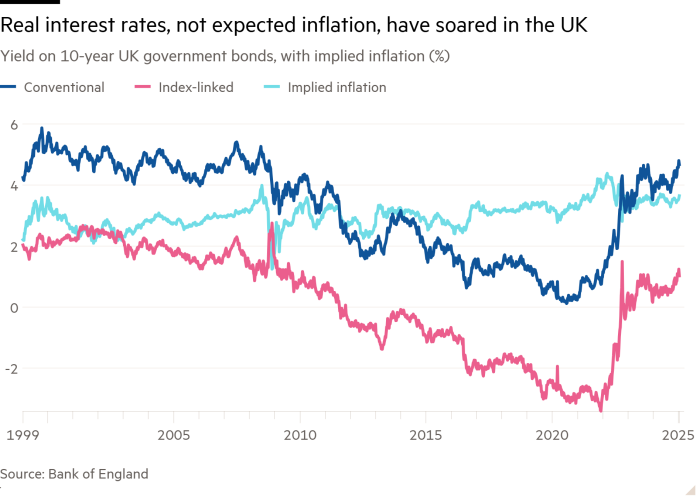

Ключевой вопрос заключается в том, почему ставки выросли. Большие изменения произошли в реальной процентной ставке, а не в инфляционных ожиданиях. В случае с Великобританией у нас есть достаточно надежные показатели как по доходности индексированных, так и по обычным облигациям. Разница между ними указывает на инфляционные ожидания и восприятие инфляционного риска.

Эти данные показывают, что реальные процентные ставки в Великобритании подскочили с минимума -3,4 в начале декабря 2021 года до пика в 1,3 процента 14 января 2025 года. Это можно описать как нормализацию после периода крайне низких реальных ставок. Скачок реальных процентных ставок в значительной степени соответствует росту доходности обычных облигаций, а это говорит о том, что изменения в инфляционных ожиданиях оказались на удивление небольшими.

Итак, что эти реальные и номинальные доходности говорят о стабильности государственного долга Великобритании? Если соотношение долга к ВВП должно стабилизироваться, когда реальная процентная ставка превышает темпы роста экономики, правительству необходимо создать первичный профицит бюджета (баланс между доходами и расходами до выплаты процентов). Реальная ставка в 1,3 процента допускает умеренный первичный дефицит, если темпы роста постоянно превышают этот уровень. Данные МВФ показывают, что именно такими были темпы роста Великобритании в период с 2007 по 2024 год. Таким образом, стабильность долга требует стабильных первичных балансов. К счастью, согласно анализу октябрьского бюджета, проведенному Управлением по бюджетной ответственности, прогнозируется, что в последние три года этого десятилетия основной бюджет достигнет профицита чуть менее 1 процента ВВП. Это соответствовало бы примерной стабильности отношения чистого долга к ВВП, как показывает OBR в своих прогнозах долга.

Подразумевается, что ситуация управляема. Однако существуют риски. Во-первых, глобальные реальные и номинальные процентные ставки могут вырасти еще больше, возможно, из-за дальнейшего скачка расходов на инвестиции или оборону, или из-за возросшего осознания множества политических, монетарных и финансовых рисков. Характерной для Великобритании уязвимостью является то, что страна имеет постоянный профицит счета операций с капиталом, что делает ее очень зависимой от иностранного финансирования, в отличие, скажем, от Японии. Это справедливо и для США. Но последний является основным заемщиком для остального мира.

Еще один риск для Великобритании заключается в том, что рост ВВП, и без того низкий, может замедлиться еще больше. Тогда политика поддержания первичного профицита бюджета может стать невозможной. Еще один риск заключается в том, что соотношение чистого долга к ВВП уже близко к 100 процентам. Это вряд ли мало. К счастью, он ниже уровня Японии, Италии, Франции и США. Но это намного выше, чем два десятилетия назад. Наконец, существует «риск Трампа», в частности, угрозы высоких тарифов против открытой экономики, которая больше не входит в состав ЕС.

Короче говоря, ситуация в Великобритании хрупкая. Правительству необходимо сохранить доверие своих кредиторов. Крайне важно не принимать политику, которая вызывает сомнения в ее здравом смысле. То, как были подняты налоги в бюджете, сделало именно это. То же самое происходит и с изменениями в сфере регулирования, особенно на рынке труда. Правительству придется ужесточить свою позицию в отношении текущих расходов в предстоящем обзоре или рассмотреть вопрос о повышении налогов.

Великобритания должна сосредоточиться на устойчивости и экономическом росте. В панике нет необходимости, но эра дешевых займов закончилась. Политика должна реагировать.

martin.wolf@ft.com

Следуйте за Мартином Вольфом с мойFT и дальше Твиттер