Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

Когда фондовый рынок сжимается, делистинг деморализует. В среду Just Eat Takeaway заявила, что откажется от вторичного листинга в Лондоне. Это разумный шаг для убыточной компании, которой необходимо сократить расходы. Но это еще раз подчеркивает проблемы, стоящие перед лондонским рынком после потока увольнений.

Тем не менее, мрачность вокруг лондонского рынка выглядит преувеличенной. Портфель IPO улучшается, хотя в этом году 14 IPO привлекли всего 750 миллионов фунтов стерлингов. Планируемое французским медиаконгломератом Vivendi IPO своего телевизионного бизнеса Canal+ стоимостью 6–8 млрд евро должно стать крупнейшим листингом в Лондоне с 2022 года. Его, в свою очередь, может затмить предлагаемый листинг китайской группы быстрой моды Shein. Возможно, даже начнет поступать долгожданный урожай листингов финтех-компаний.

Лондонская фондовая биржа надеется, что новые правила листинга повысят привлекательность Великобритании. Они дают боссам больше свободы принимать решения без голосов акционеров и упрощают принятие структуры акций двойного класса. Биржа также может рассказать о недостатках, с которыми сталкиваются относительно небольшие компании, которые переносят листинг в США. Обзор 20 компаний, акции которых прошли листинг в США с 2014 года, показал, что более трети из них были исключены из листинга.

Это правда, что рынки США более ликвидны. Тем не менее, разрыв не так велик, как кажется на первый взгляд. По данным Euronext, если исключить 79 акций с мегакапитализацией, на долю которых приходится более половины оборота США, средняя дневная стоимость торгов с большой капитализацией будет всего в 1,3 раза выше, чем на лондонском и других европейских рынках.

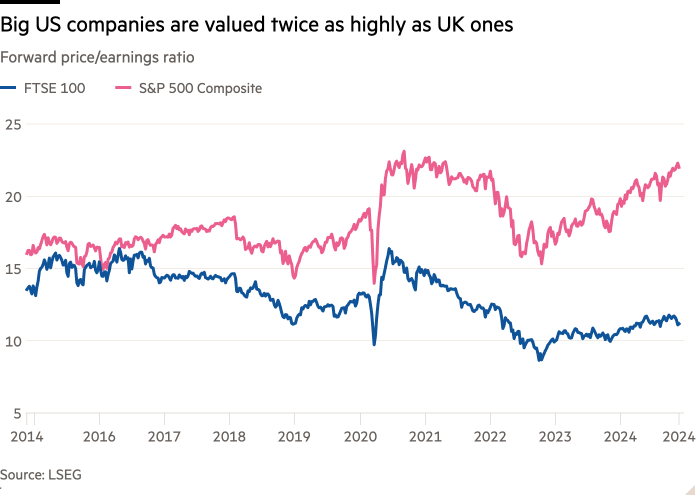

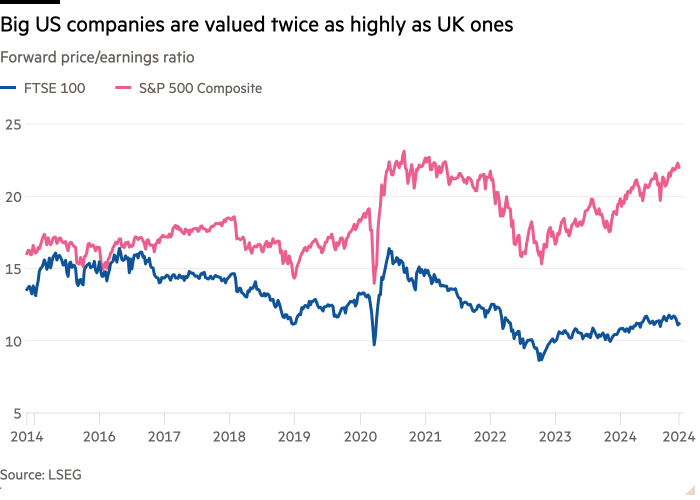

Еще более тревожным является разрыв в оценках между рынками Великобритании и США, который находится на рекордно высоком уровне. Соотношение форвардной цены и прибыли индекса FTSE 100, составляющее 12 раз, примерно вдвое меньше, чем у индекса S&P 500. Большая часть этого разрыва исчезнет, если исключить высоко оцененных американских технологических гигантов.

Тем не менее, Чарльз Холл из Peel Hunt считает, что лондонский рынок недооценен на 20 процентов. К такому же выводу могут прийти и беспокойные компании, в том числе такие, как Shell, одна из крупнейших на рынке.

Те, кто считает, что рынок Великобритании недооценен, хотят стимулировать увеличение внутренних инвестиций в акции Великобритании. Доля пенсионных активов Великобритании, находящихся в отечественных акциях, резко упала до 4,4%, что значительно ниже среднего мирового показателя в 10,1%. Правительство не исключает возможности заставить пенсионные схемы больше инвестировать в британские активы. Это было бы ошибкой и, вероятно, спровоцировало бы жестокую борьбу с попечителями.

Но пенсионные фонды играют свою роль. Они могли бы сделать больше для решения проблемы нехватки отечественного капитала, чтобы помочь молодым компаниям вырасти. Создание потока новых компаний взамен уходящих — лучший путь к здоровому фондовому рынку.

vanessa.houlder@ft.com