Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

Мрачность вокруг инвестиций в Европу после переизбрания Дональда Трампа на пост президента США глубока, неизбежна, удручающая и, возможно, немного неуместная.

Грустные знатоки сезона прогнозов инвестиций на предстоящий год среди инвестиционных банков и управляющих активами (хорошо, я виновен в предъявленных обвинениях) знают, что консенсус на данный момент действительно ошеломляющий и бодрящий, простой: покупайте США. Продолжайте покупать США. Верьте в историю об исключительности США. Не только США стреляют на всю катушку, но и Европа находится в беспорядке. С этим очень трудно спорить, и, насколько я могу судить, мало кто даже пытается.

Например, сообщение швейцарского банка UBS заключается в том, что европейские акции, скорее всего, пойдут «вбок» в 2025 году. Воспринимайте это как призыв к укреплению.

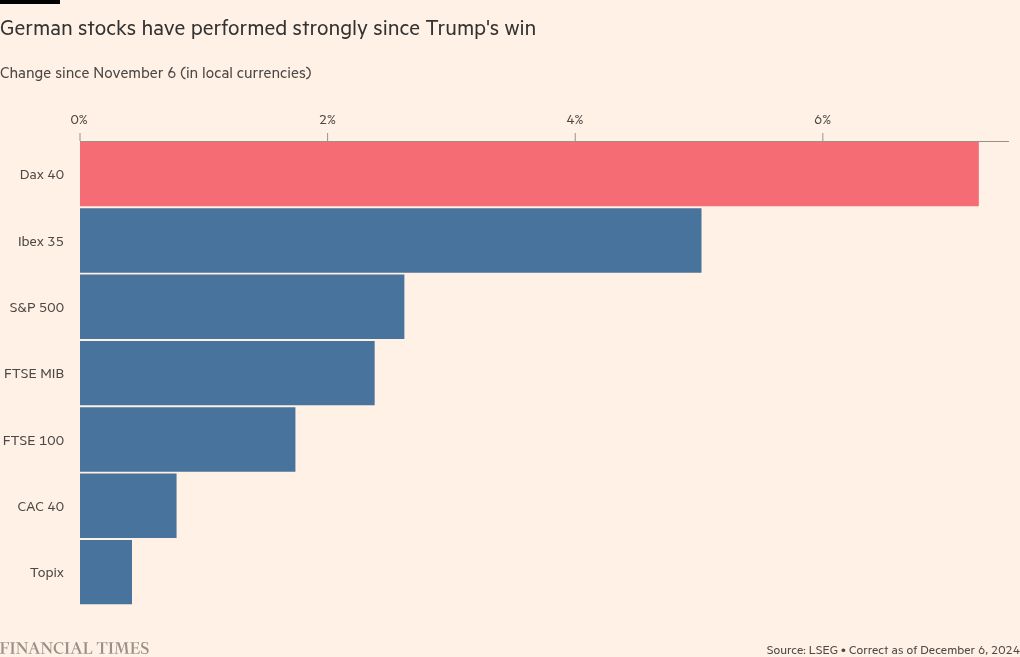

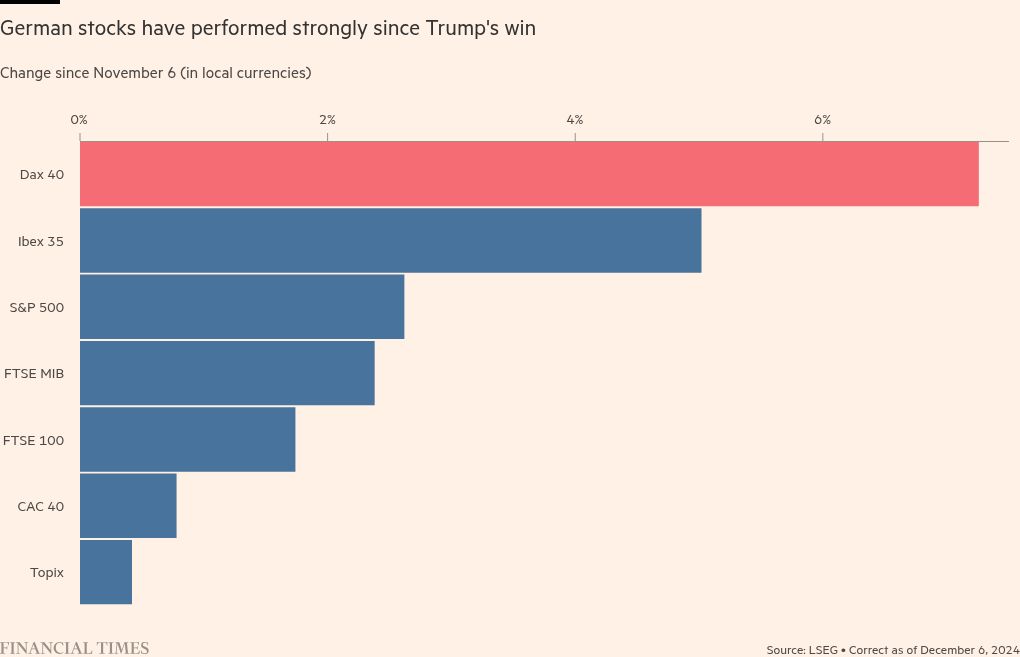

И все же неудобная правда заключается в том, что одним из наиболее эффективных фондовых рынков в мире после выборов в США является Германия. Нет, серьезно.

Индекс Dax 40 резко вырос за последние несколько недель, впервые в истории превысив отметку 20 000. Он вырос на 7 процентов со дня выборов в США месяц назад (время летит), причем особенно заметное ускорение произошло с последних дней ноября. Рынок США привлек к себе все внимание, и это вполне разумно, учитывая, что рыночная капитализация индекса S&P 500, состоящего из акций «голубых фишек» США, составляет $51 трлн по сравнению с 1,4 трлн евро у индекса Dax. Просто это важнее. Тем не менее, скачок на немецком рынке после выборов лишь немного отстает от его гораздо более крупного родственника в США и опережает европейские аналоги.

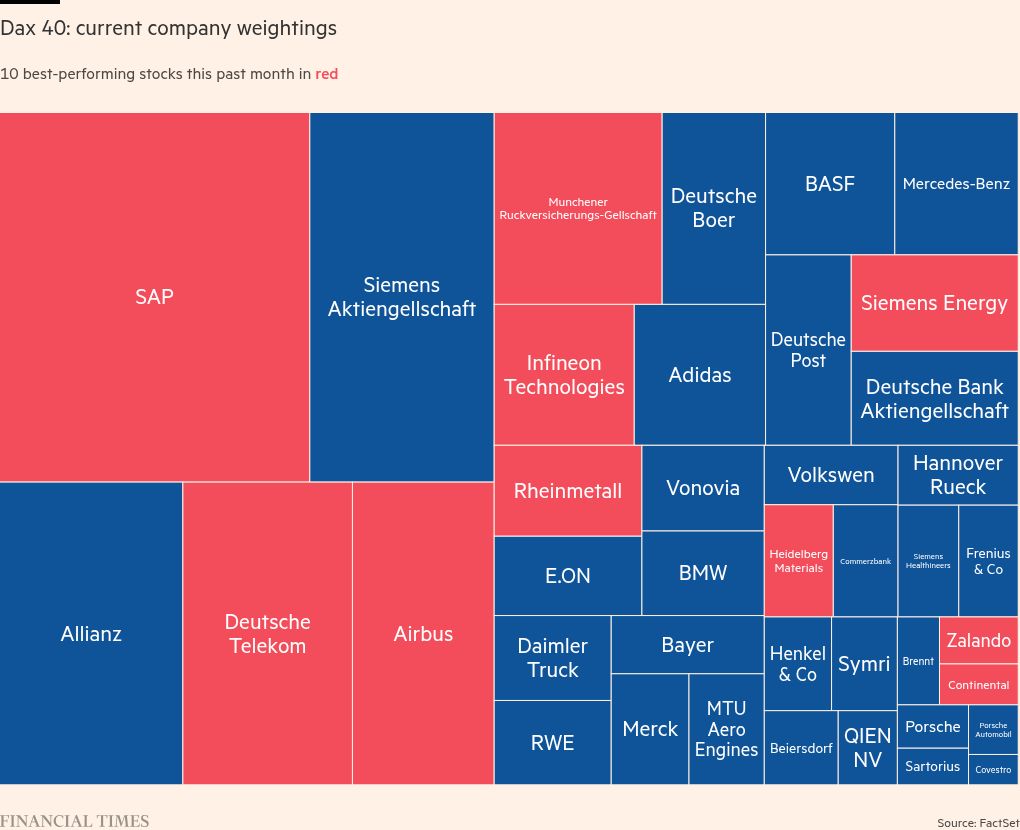

Что здесь происходит? «Трудно понять, почему» это происходит, говорит Джерри Фаулер, руководитель отдела европейской стратегии акций UBS. Но он говорит, что это зависит от нескольких компаний в индексе.

Он прав, конечно. Возглавляет список компания Siemens Energy, акции которой выросли на 35 процентов за последний месяц. Сразу за ней следует оружейная группа Rheinmetall, акции которой за последний месяц выросли на 32 процента. В следующем пакете у нас есть интернет-магазин Zalando с ростом на 29 процентов и группа автозапчастей Continental с ростом на 17 процентов.

Это полезное напоминание о нескольких вещах. Во-первых, когда инвесторы решают все вместе избегать участия в определенном секторе, не требуется много покупок, чтобы поднять отдельные акции или национальные индексы.

Фаулер отмечает, что по всей Европе акции, имеющие прочные связи с Китаем, в последнее время демонстрируют опережающую динамику. Некоторые смелые инвесторы, возможно, пришли к выводу, что после тяжелого года дела в китайской экономике могут только улучшиться, и Европа — хорошее место, чтобы отразить эту точку зрения.

Другая причина заключается в том, что сразу после суматохи выборов в США сама Германия попала в политическую ситуацию. Досрочные федеральные выборы теперь назначены на февраль, и разгораются дебаты о том, следует ли Германии ослабить свое давнее сопротивление более щедрым займам и бюджетным расходам. «Есть надежда, что выборы в Германии могут привести к переменам», — говорит Фаулер — относительно увеличения дефицита и широкой корпоративной стратегии, особенно в ключевом автомобильном секторе.

С другой стороны, здесь могут иметь значение и другие факторы. Например, потеря Франции является выигрышем для Германии: ее политическая нестабильность еще сильнее нанесла ущерб ее акциям. Кроме того, история об американской исключительности в сочетании с торговыми тарифными планами Трампа вызвала всплеск силы доллара, что означает слабость евро. Это благо для европейских экспортеров и должно помочь смягчить эффект дополнительных тарифов. Он также накачал государственные облигации еврозоны в ожидании замедления экономического роста в регионе. Более низкая доходность облигаций действует как амортизатор, снижая стоимость заимствований и помогая поддержать спрос на акции. Этого может быть недостаточно, чтобы защитить весь регион от низкой производительности, но это действительно помогает.

Более важным здесь является то, что мантра «США хорошо, Европа плохо» — это грубый инструмент. Европа не отказалась от перехода к «зеленой» энергетике — это далеко не так. Это поддерживает спрос на некоторые крупные акции Германии, выросшие в прошлом месяце. И необходимость того, чтобы Европа усилила свою игру в сфере расходов на оборону, особенно после переизбрания Трампа, очевидна. Это открывает множество возможностей для инвесторов, которые, по крайней мере, надеются, что знают, где их найти.

«Это главное, что люди должны помнить: европейская экономика и европейские компании — это не одно и то же», — сказала мне на этой неделе Хелен Джуэлл, главный инвестиционный директор BlackRock по фундаментальным акциям в Европе. «Исключительность США не означает, что Европа ужасна. Это не означает, что люди должны игнорировать это. . . Люди ищут оправдания для инвестиций в США, а не в Европу», — добавила она.

Это распространенный рефрен среди крупных управляющих активами, которые часто говорят, что клиенты часто указывают даже на незначительные эпизоды политической нестабильности как на повод держаться подальше от Европы. Наступление политического спокойствия в Германии и Франции было бы очень полезно с точки зрения убеждения местных инвесторов хранить средства в регионе и привлекать зарубежные фонды.

Добавьте к этому слабый проблеск надежды на то, что Германия сможет нарушить традицию и выбраться из неприятностей, и вы уже получите фундамент для сильного роста отдельных акций, которого мало кто ожидает.

katie.martin@ft.com